超越劉強東成江蘇首富,陳建華與恒力石化是什么來頭?互聯網+

導讀

超越劉強東成江蘇首富,陳建華與恒力石化是什么來頭?

超越劉強東成江蘇首富,陳建華與恒力石化是什么來頭?

文 / 三生

出品 / 節點財經

蘇州市吳江區盛澤鎮,自古就有著“日出萬匹、衣被天下”的美譽,被稱為“千年綢都”。不難想見,這里的紡織業有著深厚的歷史根基。改革開放后,這里走出一家以紡織業起步,沿產業鏈一路溯流而上的知名化工企業,恒力石化(600346.SH)。

2022年的胡潤富豪榜上,恒力石化創始人陳建華、范紅衛夫婦以1700億元身價,超越劉強東、孫飄揚等對手登頂江蘇首富。而在民企排行榜中,恒力石化母公司恒力集團超越華為,成為中國民企第二,堪稱中國最強“夫妻檔”。

當然,面對如此高光的恒力石化,很多投資者可能“意難平”。截至6月2日收盤,恒力石化股價定格在22.34元/股,總市值1573億元。相比去年2月的高點已腰斬過半,市值蒸發約1800億元。

文 / 三生

出品 / 節點財經

蘇州市吳江區盛澤鎮,自古就有著“日出萬匹、衣被天下”的美譽,被稱為“千年綢都”。不難想見,這里的紡織業有著深厚的歷史根基。改革開放后,這里走出一家以紡織業起步,沿產業鏈一路溯流而上的知名化工企業,恒力石化(600346.SH)。

2022年的胡潤富豪榜上,恒力石化創始人陳建華、范紅衛夫婦以1700億元身價,超越劉強東、孫飄揚等對手登頂江蘇首富。而在民企排行榜中,恒力石化母公司恒力集團超越華為,成為中國民企第二,堪稱中國最強“夫妻檔”。

當然,面對如此高光的恒力石化,很多投資者可能“意難平”。截至6月2日收盤,恒力石化股價定格在22.34元/股,總市值1573億元。相比去年2月的高點已腰斬過半,市值蒸發約1800億元。

這樣的市值變化,似乎并不符合恒力石化近年來的業績表現。下面結合恒力石化的發展歷程、產業布局和財務數據,回答三個問題:

1、恒力石化的擴張之路有多少風險?

2、恒力石化的新增長點在哪兒?

3、恒力石化的估值是否將觸底回升?

/ 01 /

陳建華的“貓冬”又來了?

從白手起家到身價千億,陳建華夫婦經常提及的是,他們用27年的時間,實現了“從一滴油到一匹布的全產業鏈發展。”

一家企業的未來,往往藏在其過去的發展歷程中,特別是對于恒力石化這種帶有鮮明個人特色的民營企業更是如此。回顧恒力石化的進階之路,可以分為三個階段,從紡織廠到化工廠,再到化工行業頭部。

從陳建華夫婦的個人角度來說,貫穿這三個階段的主線是勤于思考勇于開拓的企業家精神。而從化工這一具有鮮明周期性的行業角度來說,則是恒力石化對每一次周期性大機遇的精準把握。

陳建華的第一次機遇,發生在他從建筑工地上摔下來之后。當時他不到20歲,因為摔傷嚴重再也無法從事重體力勞動。但是,關上一扇窗,打開一扇門,立足家鄉的紡織業,陳建華依靠廢絲收購和生絲生意,很快擁有了百萬身價。

1994 年,23 歲的陳建華以369萬元,將瀕臨破產的鎮辦企業原吳江化纖織造廠收入囊中。在上世紀九十年代初,369萬絕對算得上是一筆巨款,而這筆交易也奠定了此后恒力石化的發展基調,即反向操作,敢于大手筆投入甚至不惜高負債。這一點,從恒力石化常年高于70%的資產負債率也可見一斑。

到了1997年的亞洲金融危機,陳建華的發展思路更為明確。當時大量紡織廠倒閉停產,而陳建華提出了著名的“貓蛇論”,即冬天到來時不要像蛇一樣冬眠,而要像貓一樣,即便縮在洞中,也始終看著外面,絕不放過機會。

此后,陳建華購進88臺先進的噴水織機、吞下蘇州福田建設材料有限公司,又投資8500萬擴建廠房,再增600多臺噴水織機和2套韓國整漿機設備。一系列操作下來,恒力一舉成為紡織工業龍頭,并借機向產業鏈上游發展,正式踏入化工產業。

2008年,全球金融危機爆發。陳建華策略不改,幾乎拿出所有身家,逆勢上馬年產20萬噸工業絲項目,完成了60萬噸紡絲聚酯的配套安裝,一舉取代德國企業,成為全球最大的滌綸工業絲生產商。

闖過2008年這一關后,恒力石化逐漸在化工行業站穩腳跟,逐漸打造出一條“原油-芳烴-乙烯-PTA-乙二醇-PET-民用絲及工業絲、工程塑料、薄膜 -織造”的完整產業鏈。

這樣的市值變化,似乎并不符合恒力石化近年來的業績表現。下面結合恒力石化的發展歷程、產業布局和財務數據,回答三個問題:

1、恒力石化的擴張之路有多少風險?

2、恒力石化的新增長點在哪兒?

3、恒力石化的估值是否將觸底回升?

/ 01 /

陳建華的“貓冬”又來了?

從白手起家到身價千億,陳建華夫婦經常提及的是,他們用27年的時間,實現了“從一滴油到一匹布的全產業鏈發展。”

一家企業的未來,往往藏在其過去的發展歷程中,特別是對于恒力石化這種帶有鮮明個人特色的民營企業更是如此。回顧恒力石化的進階之路,可以分為三個階段,從紡織廠到化工廠,再到化工行業頭部。

從陳建華夫婦的個人角度來說,貫穿這三個階段的主線是勤于思考勇于開拓的企業家精神。而從化工這一具有鮮明周期性的行業角度來說,則是恒力石化對每一次周期性大機遇的精準把握。

陳建華的第一次機遇,發生在他從建筑工地上摔下來之后。當時他不到20歲,因為摔傷嚴重再也無法從事重體力勞動。但是,關上一扇窗,打開一扇門,立足家鄉的紡織業,陳建華依靠廢絲收購和生絲生意,很快擁有了百萬身價。

1994 年,23 歲的陳建華以369萬元,將瀕臨破產的鎮辦企業原吳江化纖織造廠收入囊中。在上世紀九十年代初,369萬絕對算得上是一筆巨款,而這筆交易也奠定了此后恒力石化的發展基調,即反向操作,敢于大手筆投入甚至不惜高負債。這一點,從恒力石化常年高于70%的資產負債率也可見一斑。

到了1997年的亞洲金融危機,陳建華的發展思路更為明確。當時大量紡織廠倒閉停產,而陳建華提出了著名的“貓蛇論”,即冬天到來時不要像蛇一樣冬眠,而要像貓一樣,即便縮在洞中,也始終看著外面,絕不放過機會。

此后,陳建華購進88臺先進的噴水織機、吞下蘇州福田建設材料有限公司,又投資8500萬擴建廠房,再增600多臺噴水織機和2套韓國整漿機設備。一系列操作下來,恒力一舉成為紡織工業龍頭,并借機向產業鏈上游發展,正式踏入化工產業。

2008年,全球金融危機爆發。陳建華策略不改,幾乎拿出所有身家,逆勢上馬年產20萬噸工業絲項目,完成了60萬噸紡絲聚酯的配套安裝,一舉取代德國企業,成為全球最大的滌綸工業絲生產商。

闖過2008年這一關后,恒力石化逐漸在化工行業站穩腳跟,逐漸打造出一條“原油-芳烴-乙烯-PTA-乙二醇-PET-民用絲及工業絲、工程塑料、薄膜 -織造”的完整產業鏈。

回顧過去,是為了展望未來,之所以介紹陳建華夫婦帶領恒力石化的崛起過程,是因為當下全球經濟景氣度低迷的狀況,與過去有著似曾相識的感覺。對于恒力石化來說,一方面,成本端的石油持續高位運行,另一方面,需求端方面,下游聚酯纖維(俗稱“滌綸”)的客戶生意普遍不好做,對上游形成一定的壓力。

回顧過去,是為了展望未來,之所以介紹陳建華夫婦帶領恒力石化的崛起過程,是因為當下全球經濟景氣度低迷的狀況,與過去有著似曾相識的感覺。對于恒力石化來說,一方面,成本端的石油持續高位運行,另一方面,需求端方面,下游聚酯纖維(俗稱“滌綸”)的客戶生意普遍不好做,對上游形成一定的壓力。

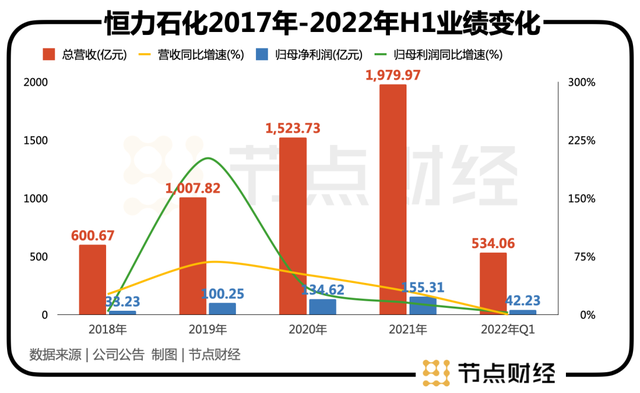

在這種“兩頭受氣”的情況下,恒力石化雖然對產品也進行了一定的提價,但業績還是受到了沖擊。特別是今年一季度,伴隨著聚酯產業鏈的低迷,恒力石化的PTA庫存明顯增加,一季度銷量僅為245.89萬噸,相比去年同期的315.49萬噸,銷量下滑超過20%,而同期產量變化不大,均在300萬噸左右。

面對這種狀況,在過去近30年的發展歷程中,陳建華夫婦遇到過相似的困境,且都轉化為更進一步的階梯。那么,這一次的“冬天”過后,公司還能更上一層樓嗎?這或許是投資者更為關心的問題。

/ 02 /

箭在弦上的新材料一體化

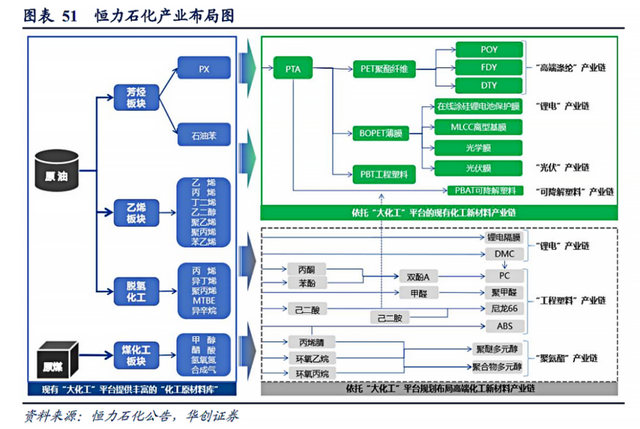

目前,恒力石化的“大化工”平臺在上游的“煉化-乙烯-煤化”產業鏈上具備2000萬噸原油和500萬噸原煤加工能力,主要產出包括450萬噸PX、120萬噸純苯、1160萬噸PTA等一系列產品,已經在規模上形成了穩定的發展優勢。

但是,恒力石化在“大化工”的規模天花板已然顯現,其未來最具想象力的部分,在于化工新材料業務領域的突破。

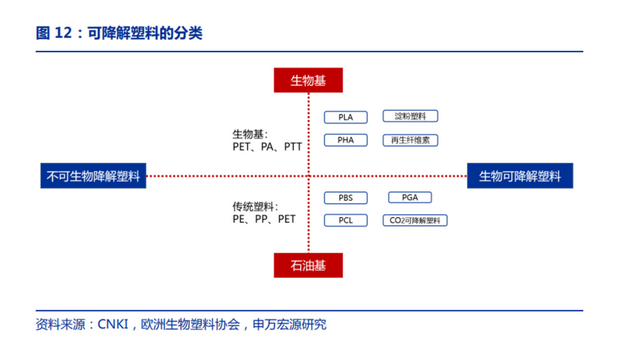

其中,可降解塑料作為化工行業的新風口,也是恒力石化需要卡位的新賽道。目前,恒力石化布局的產品類型為PBS/PBAT 類生物降解塑料,屬于當前市場的主流產品之一,具有良好的延展性、斷裂伸長率、耐熱性和沖擊性能,可用于生產一次性日用品、包裝材料、農用薄膜等領域。

在這種“兩頭受氣”的情況下,恒力石化雖然對產品也進行了一定的提價,但業績還是受到了沖擊。特別是今年一季度,伴隨著聚酯產業鏈的低迷,恒力石化的PTA庫存明顯增加,一季度銷量僅為245.89萬噸,相比去年同期的315.49萬噸,銷量下滑超過20%,而同期產量變化不大,均在300萬噸左右。

面對這種狀況,在過去近30年的發展歷程中,陳建華夫婦遇到過相似的困境,且都轉化為更進一步的階梯。那么,這一次的“冬天”過后,公司還能更上一層樓嗎?這或許是投資者更為關心的問題。

/ 02 /

箭在弦上的新材料一體化

目前,恒力石化的“大化工”平臺在上游的“煉化-乙烯-煤化”產業鏈上具備2000萬噸原油和500萬噸原煤加工能力,主要產出包括450萬噸PX、120萬噸純苯、1160萬噸PTA等一系列產品,已經在規模上形成了穩定的發展優勢。

但是,恒力石化在“大化工”的規模天花板已然顯現,其未來最具想象力的部分,在于化工新材料業務領域的突破。

其中,可降解塑料作為化工行業的新風口,也是恒力石化需要卡位的新賽道。目前,恒力石化布局的產品類型為PBS/PBAT 類生物降解塑料,屬于當前市場的主流產品之一,具有良好的延展性、斷裂伸長率、耐熱性和沖擊性能,可用于生產一次性日用品、包裝材料、農用薄膜等領域。

可降解塑料賽道被廣泛關注,首先來自于國內環保意識的不斷加強,以及政策層面的推動。各地陸續出臺的“禁塑令”,不僅要求禁止、限制使用對環境負擔較大的塑料,還加快推廣塑料的可替代產品。據華安證券相關研報顯示,未來10年可降解塑料市場需求量有望達到428萬噸,市場規模可達855億元。

對于這一未來逼近千億的大市場,恒力石化在產能上也在積極布局。

今年年初,恒力石化再增投資240億元,建設160萬噸/年高性能樹脂及新材料項目、260萬噸/年高性能聚酯工程兩大重磅項目。同時,其精細化工園二期、60萬噸/年BDO、10萬噸/年丁二酸等重大項目也在加快規劃與審批。

在化工產業鏈一體化中擁有成功經驗的恒力石化,也試圖在可降解這條賽道上打造一個全產業鏈平臺。

目前,PBAT主要采用直接脂化法直接醋化法合成,主要原料為己二酸(AA)、對苯二甲酸(PTA)、丁二醇(BDO)等。恒力石化具有全球最大的PTA權益產能,位居下游的可降解塑料產品,具有明顯的全產業鏈優勢。

但是,作為具備周期性特征的行業,在各路廠商大舉上產能的同時,產能過剩的風險也在醞釀之中。目前,國內在建和規劃的PBAT產能已經達到450萬噸以上。

“沒有危機的時候要創造危機,有危機的時候需要危中見機。”這是陳建華的“危機觀”。面對當前的市場格局,恒力石化作為行業頭部,大概率仍將繼續此前的發展思路。其實,恒力石化也只有不斷在化工領域提高一體化水平,才能更好的避免上游原材料價格波動及生產成本的影響,從而在行業競爭中獲得綜合優勢。

但是,恒力石化目前的基本面雖然仍保持了一只白馬股的底色,投資者更為關心的,則是其估值何時回升。畢竟,股價不漲,公司再好也有一種隔靴搔癢的感覺。

/ 03 /

盈利下調

估值提升或仍需等待

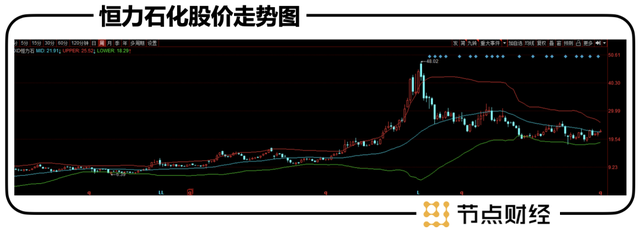

在2021年2月份之前,恒力石化兩年翻了三倍,走出了一只白馬股應該有的氣勢。但此后便從最高點48.02元/股一路跌跌不休,今年3月份最低一度跌至17.46元/股,跌幅超過60%。

不過,恒力石化的這一輪的大背景也不能忽視,那就是核心資產概念集體“殺估值”。這種狀況下,股價大幅下跌對于白馬股來說很常見,恒力石化只是其中之一。

對于一只股價大幅下跌的股票來說,“殺邏輯”要遠比“殺估值”嚴重的大多。從前述分析來看,恒力石化還沒有淪落到那步田地。

5月27日,上海證券交易所與中證指數有限公司宣布將調整上證50等指數樣本,其中上證50指數更換5只樣本,恒力石化被調入指數。從估值來看,按照5月25日收盤價,調整后的上證50指數動態PE為10.32倍。

其中,恒力石化的動態PE要低于上證50指數的平均數。而且,相比萬華化學、榮盛石化等同行,恒力石化不到10倍的動態PE也處于最低水平。

所以,僅從動態PE的對比來看,恒力石化處于明顯的低估狀態。但是,估值這種事,在A股近似于一門玄學,并沒有一個放之市場而皆準的說法。如果以巴菲特鐘愛的ROE(凈資產收益率)數據作為參考,近三年來,恒力石化的ROE均在30%以上,不可謂不好。

但是,從機構的態度來看,今年一季度持有恒力石化的機構數量為58家,相比去年的72家有所減少。這一變化,可以從機構下調恒力石化的業績預測中看出端倪。

可降解塑料賽道被廣泛關注,首先來自于國內環保意識的不斷加強,以及政策層面的推動。各地陸續出臺的“禁塑令”,不僅要求禁止、限制使用對環境負擔較大的塑料,還加快推廣塑料的可替代產品。據華安證券相關研報顯示,未來10年可降解塑料市場需求量有望達到428萬噸,市場規模可達855億元。

對于這一未來逼近千億的大市場,恒力石化在產能上也在積極布局。

今年年初,恒力石化再增投資240億元,建設160萬噸/年高性能樹脂及新材料項目、260萬噸/年高性能聚酯工程兩大重磅項目。同時,其精細化工園二期、60萬噸/年BDO、10萬噸/年丁二酸等重大項目也在加快規劃與審批。

在化工產業鏈一體化中擁有成功經驗的恒力石化,也試圖在可降解這條賽道上打造一個全產業鏈平臺。

目前,PBAT主要采用直接脂化法直接醋化法合成,主要原料為己二酸(AA)、對苯二甲酸(PTA)、丁二醇(BDO)等。恒力石化具有全球最大的PTA權益產能,位居下游的可降解塑料產品,具有明顯的全產業鏈優勢。

但是,作為具備周期性特征的行業,在各路廠商大舉上產能的同時,產能過剩的風險也在醞釀之中。目前,國內在建和規劃的PBAT產能已經達到450萬噸以上。

“沒有危機的時候要創造危機,有危機的時候需要危中見機。”這是陳建華的“危機觀”。面對當前的市場格局,恒力石化作為行業頭部,大概率仍將繼續此前的發展思路。其實,恒力石化也只有不斷在化工領域提高一體化水平,才能更好的避免上游原材料價格波動及生產成本的影響,從而在行業競爭中獲得綜合優勢。

但是,恒力石化目前的基本面雖然仍保持了一只白馬股的底色,投資者更為關心的,則是其估值何時回升。畢竟,股價不漲,公司再好也有一種隔靴搔癢的感覺。

/ 03 /

盈利下調

估值提升或仍需等待

在2021年2月份之前,恒力石化兩年翻了三倍,走出了一只白馬股應該有的氣勢。但此后便從最高點48.02元/股一路跌跌不休,今年3月份最低一度跌至17.46元/股,跌幅超過60%。

不過,恒力石化的這一輪的大背景也不能忽視,那就是核心資產概念集體“殺估值”。這種狀況下,股價大幅下跌對于白馬股來說很常見,恒力石化只是其中之一。

對于一只股價大幅下跌的股票來說,“殺邏輯”要遠比“殺估值”嚴重的大多。從前述分析來看,恒力石化還沒有淪落到那步田地。

5月27日,上海證券交易所與中證指數有限公司宣布將調整上證50等指數樣本,其中上證50指數更換5只樣本,恒力石化被調入指數。從估值來看,按照5月25日收盤價,調整后的上證50指數動態PE為10.32倍。

其中,恒力石化的動態PE要低于上證50指數的平均數。而且,相比萬華化學、榮盛石化等同行,恒力石化不到10倍的動態PE也處于最低水平。

所以,僅從動態PE的對比來看,恒力石化處于明顯的低估狀態。但是,估值這種事,在A股近似于一門玄學,并沒有一個放之市場而皆準的說法。如果以巴菲特鐘愛的ROE(凈資產收益率)數據作為參考,近三年來,恒力石化的ROE均在30%以上,不可謂不好。

但是,從機構的態度來看,今年一季度持有恒力石化的機構數量為58家,相比去年的72家有所減少。這一變化,可以從機構下調恒力石化的業績預測中看出端倪。

(恒力石化)

(恒力石化)

(萬華化學)

其實,恒力石化的“難兄難弟”日子也不好過,諸如萬華化學、榮盛石化等同行也遭到機構紛紛下調了2022年的盈利預期。

面對這種行業集體遇冷的狀況,恒力石化的估值想要在短期獲得明顯拉升,或許仍不樂觀。不過,正如投資大師費雪所說:“在嚴重的熊市,幾乎會讓所有曾經魅力無窮的股票,都變得黯然失色之時,最出色的化工類股票也許會成為投資者追求長期增長的最佳選擇”。

大師之所以有這樣的信心,是因為化工是工業的根基之一,而經濟周期總會冬去春來。但眼下,陳建華夫婦需要做的,是帶領恒力石化渡過又一個“貓冬”。這一次拼運氣,更拼實力。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

(萬華化學)

其實,恒力石化的“難兄難弟”日子也不好過,諸如萬華化學、榮盛石化等同行也遭到機構紛紛下調了2022年的盈利預期。

面對這種行業集體遇冷的狀況,恒力石化的估值想要在短期獲得明顯拉升,或許仍不樂觀。不過,正如投資大師費雪所說:“在嚴重的熊市,幾乎會讓所有曾經魅力無窮的股票,都變得黯然失色之時,最出色的化工類股票也許會成為投資者追求長期增長的最佳選擇”。

大師之所以有這樣的信心,是因為化工是工業的根基之一,而經濟周期總會冬去春來。但眼下,陳建華夫婦需要做的,是帶領恒力石化渡過又一個“貓冬”。這一次拼運氣,更拼實力。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 三生

出品 / 節點財經

蘇州市吳江區盛澤鎮,自古就有著“日出萬匹、衣被天下”的美譽,被稱為“千年綢都”。不難想見,這里的紡織業有著深厚的歷史根基。改革開放后,這里走出一家以紡織業起步,沿產業鏈一路溯流而上的知名化工企業,恒力石化(600346.SH)。

2022年的胡潤富豪榜上,恒力石化創始人陳建華、范紅衛夫婦以1700億元身價,超越劉強東、孫飄揚等對手登頂江蘇首富。而在民企排行榜中,恒力石化母公司恒力集團超越華為,成為中國民企第二,堪稱中國最強“夫妻檔”。

當然,面對如此高光的恒力石化,很多投資者可能“意難平”。截至6月2日收盤,恒力石化股價定格在22.34元/股,總市值1573億元。相比去年2月的高點已腰斬過半,市值蒸發約1800億元。

這樣的市值變化,似乎并不符合恒力石化近年來的業績表現。下面結合恒力石化的發展歷程、產業布局和財務數據,回答三個問題:

1、恒力石化的擴張之路有多少風險?

2、恒力石化的新增長點在哪兒?

3、恒力石化的估值是否將觸底回升?

/ 01 /

陳建華的“貓冬”又來了?

從白手起家到身價千億,陳建華夫婦經常提及的是,他們用27年的時間,實現了“從一滴油到一匹布的全產業鏈發展。”

一家企業的未來,往往藏在其過去的發展歷程中,特別是對于恒力石化這種帶有鮮明個人特色的民營企業更是如此。回顧恒力石化的進階之路,可以分為三個階段,從紡織廠到化工廠,再到化工行業頭部。

從陳建華夫婦的個人角度來說,貫穿這三個階段的主線是勤于思考勇于開拓的企業家精神。而從化工這一具有鮮明周期性的行業角度來說,則是恒力石化對每一次周期性大機遇的精準把握。

陳建華的第一次機遇,發生在他從建筑工地上摔下來之后。當時他不到20歲,因為摔傷嚴重再也無法從事重體力勞動。但是,關上一扇窗,打開一扇門,立足家鄉的紡織業,陳建華依靠廢絲收購和生絲生意,很快擁有了百萬身價。

1994 年,23 歲的陳建華以369萬元,將瀕臨破產的鎮辦企業原吳江化纖織造廠收入囊中。在上世紀九十年代初,369萬絕對算得上是一筆巨款,而這筆交易也奠定了此后恒力石化的發展基調,即反向操作,敢于大手筆投入甚至不惜高負債。這一點,從恒力石化常年高于70%的資產負債率也可見一斑。

到了1997年的亞洲金融危機,陳建華的發展思路更為明確。當時大量紡織廠倒閉停產,而陳建華提出了著名的“貓蛇論”,即冬天到來時不要像蛇一樣冬眠,而要像貓一樣,即便縮在洞中,也始終看著外面,絕不放過機會。

此后,陳建華購進88臺先進的噴水織機、吞下蘇州福田建設材料有限公司,又投資8500萬擴建廠房,再增600多臺噴水織機和2套韓國整漿機設備。一系列操作下來,恒力一舉成為紡織工業龍頭,并借機向產業鏈上游發展,正式踏入化工產業。

2008年,全球金融危機爆發。陳建華策略不改,幾乎拿出所有身家,逆勢上馬年產20萬噸工業絲項目,完成了60萬噸紡絲聚酯的配套安裝,一舉取代德國企業,成為全球最大的滌綸工業絲生產商。

闖過2008年這一關后,恒力石化逐漸在化工行業站穩腳跟,逐漸打造出一條“原油-芳烴-乙烯-PTA-乙二醇-PET-民用絲及工業絲、工程塑料、薄膜 -織造”的完整產業鏈。

回顧過去,是為了展望未來,之所以介紹陳建華夫婦帶領恒力石化的崛起過程,是因為當下全球經濟景氣度低迷的狀況,與過去有著似曾相識的感覺。對于恒力石化來說,一方面,成本端的石油持續高位運行,另一方面,需求端方面,下游聚酯纖維(俗稱“滌綸”)的客戶生意普遍不好做,對上游形成一定的壓力。

在這種“兩頭受氣”的情況下,恒力石化雖然對產品也進行了一定的提價,但業績還是受到了沖擊。特別是今年一季度,伴隨著聚酯產業鏈的低迷,恒力石化的PTA庫存明顯增加,一季度銷量僅為245.89萬噸,相比去年同期的315.49萬噸,銷量下滑超過20%,而同期產量變化不大,均在300萬噸左右。

面對這種狀況,在過去近30年的發展歷程中,陳建華夫婦遇到過相似的困境,且都轉化為更進一步的階梯。那么,這一次的“冬天”過后,公司還能更上一層樓嗎?這或許是投資者更為關心的問題。

/ 02 /

箭在弦上的新材料一體化

目前,恒力石化的“大化工”平臺在上游的“煉化-乙烯-煤化”產業鏈上具備2000萬噸原油和500萬噸原煤加工能力,主要產出包括450萬噸PX、120萬噸純苯、1160萬噸PTA等一系列產品,已經在規模上形成了穩定的發展優勢。

但是,恒力石化在“大化工”的規模天花板已然顯現,其未來最具想象力的部分,在于化工新材料業務領域的突破。

其中,可降解塑料作為化工行業的新風口,也是恒力石化需要卡位的新賽道。目前,恒力石化布局的產品類型為PBS/PBAT 類生物降解塑料,屬于當前市場的主流產品之一,具有良好的延展性、斷裂伸長率、耐熱性和沖擊性能,可用于生產一次性日用品、包裝材料、農用薄膜等領域。

可降解塑料賽道被廣泛關注,首先來自于國內環保意識的不斷加強,以及政策層面的推動。各地陸續出臺的“禁塑令”,不僅要求禁止、限制使用對環境負擔較大的塑料,還加快推廣塑料的可替代產品。據華安證券相關研報顯示,未來10年可降解塑料市場需求量有望達到428萬噸,市場規模可達855億元。

對于這一未來逼近千億的大市場,恒力石化在產能上也在積極布局。

今年年初,恒力石化再增投資240億元,建設160萬噸/年高性能樹脂及新材料項目、260萬噸/年高性能聚酯工程兩大重磅項目。同時,其精細化工園二期、60萬噸/年BDO、10萬噸/年丁二酸等重大項目也在加快規劃與審批。

在化工產業鏈一體化中擁有成功經驗的恒力石化,也試圖在可降解這條賽道上打造一個全產業鏈平臺。

目前,PBAT主要采用直接脂化法直接醋化法合成,主要原料為己二酸(AA)、對苯二甲酸(PTA)、丁二醇(BDO)等。恒力石化具有全球最大的PTA權益產能,位居下游的可降解塑料產品,具有明顯的全產業鏈優勢。

但是,作為具備周期性特征的行業,在各路廠商大舉上產能的同時,產能過剩的風險也在醞釀之中。目前,國內在建和規劃的PBAT產能已經達到450萬噸以上。

“沒有危機的時候要創造危機,有危機的時候需要危中見機。”這是陳建華的“危機觀”。面對當前的市場格局,恒力石化作為行業頭部,大概率仍將繼續此前的發展思路。其實,恒力石化也只有不斷在化工領域提高一體化水平,才能更好的避免上游原材料價格波動及生產成本的影響,從而在行業競爭中獲得綜合優勢。

但是,恒力石化目前的基本面雖然仍保持了一只白馬股的底色,投資者更為關心的,則是其估值何時回升。畢竟,股價不漲,公司再好也有一種隔靴搔癢的感覺。

/ 03 /

盈利下調

估值提升或仍需等待

在2021年2月份之前,恒力石化兩年翻了三倍,走出了一只白馬股應該有的氣勢。但此后便從最高點48.02元/股一路跌跌不休,今年3月份最低一度跌至17.46元/股,跌幅超過60%。

不過,恒力石化的這一輪的大背景也不能忽視,那就是核心資產概念集體“殺估值”。這種狀況下,股價大幅下跌對于白馬股來說很常見,恒力石化只是其中之一。

對于一只股價大幅下跌的股票來說,“殺邏輯”要遠比“殺估值”嚴重的大多。從前述分析來看,恒力石化還沒有淪落到那步田地。

5月27日,上海證券交易所與中證指數有限公司宣布將調整上證50等指數樣本,其中上證50指數更換5只樣本,恒力石化被調入指數。從估值來看,按照5月25日收盤價,調整后的上證50指數動態PE為10.32倍。

其中,恒力石化的動態PE要低于上證50指數的平均數。而且,相比萬華化學、榮盛石化等同行,恒力石化不到10倍的動態PE也處于最低水平。

所以,僅從動態PE的對比來看,恒力石化處于明顯的低估狀態。但是,估值這種事,在A股近似于一門玄學,并沒有一個放之市場而皆準的說法。如果以巴菲特鐘愛的ROE(凈資產收益率)數據作為參考,近三年來,恒力石化的ROE均在30%以上,不可謂不好。

但是,從機構的態度來看,今年一季度持有恒力石化的機構數量為58家,相比去年的72家有所減少。這一變化,可以從機構下調恒力石化的業績預測中看出端倪。

(恒力石化)

(萬華化學)

其實,恒力石化的“難兄難弟”日子也不好過,諸如萬華化學、榮盛石化等同行也遭到機構紛紛下調了2022年的盈利預期。

面對這種行業集體遇冷的狀況,恒力石化的估值想要在短期獲得明顯拉升,或許仍不樂觀。不過,正如投資大師費雪所說:“在嚴重的熊市,幾乎會讓所有曾經魅力無窮的股票,都變得黯然失色之時,最出色的化工類股票也許會成為投資者追求長期增長的最佳選擇”。

大師之所以有這樣的信心,是因為化工是工業的根基之一,而經濟周期總會冬去春來。但眼下,陳建華夫婦需要做的,是帶領恒力石化渡過又一個“貓冬”。這一次拼運氣,更拼實力。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。