“后600億”的增量大戰:男觀眾、70前、低線市場,2020票房何處尋新?互聯網+

導讀

未來電影票房的驅動會更加依賴優質的影視內容,影視產業的上游內容之戰依然會是2020年中國電影行業的焦點。

未來電影票房的驅動會更加依賴優質的影視內容,影視產業的上游內容之戰依然會是2020年中國電影行業的焦點。

文/杜威

編輯/冒詩陽

文/杜威

編輯/冒詩陽

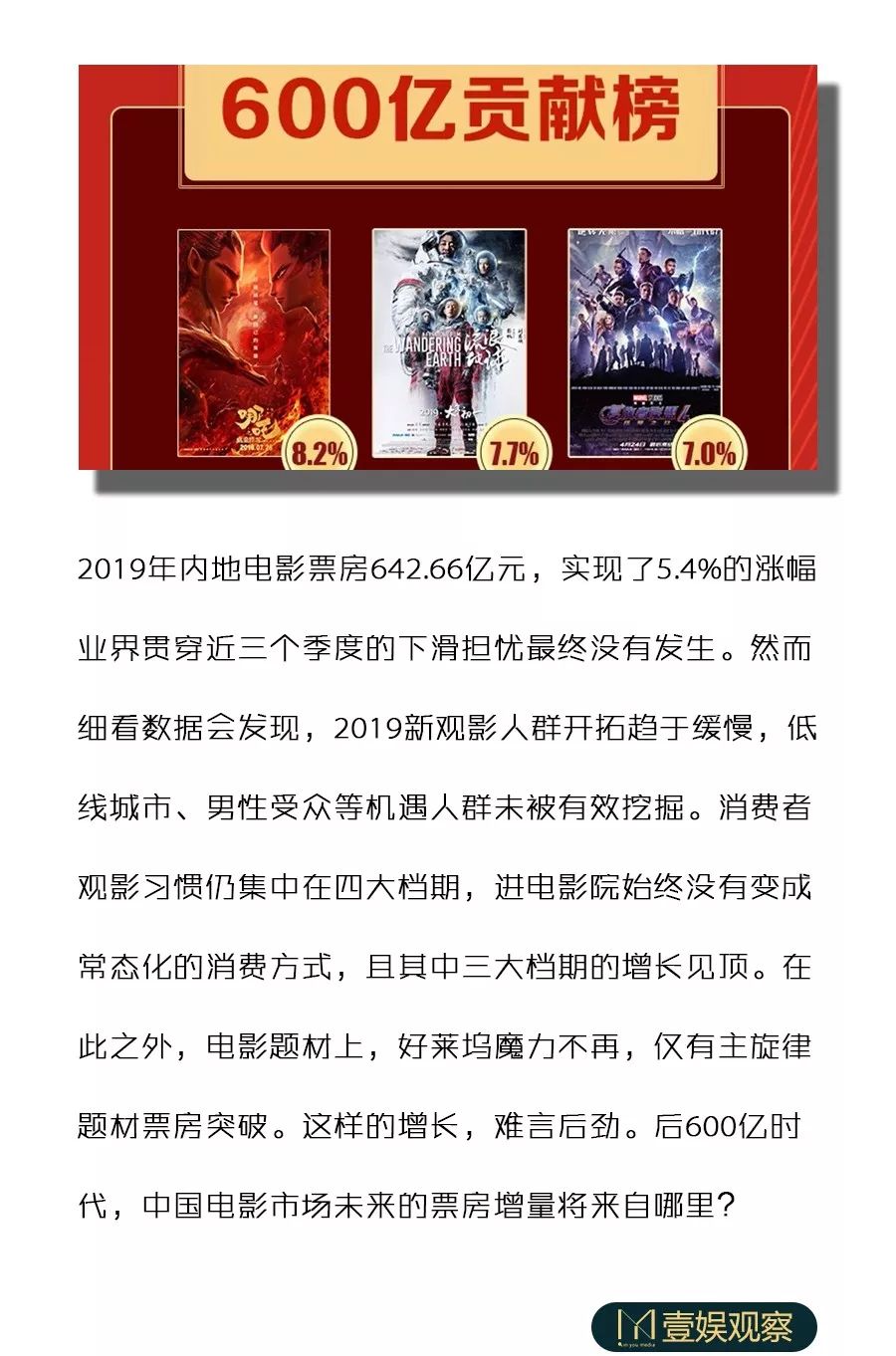

本世紀進入第三個十年,中國電影市場也順利完成第二個600億。據國家電影局數據,2019年內地票房達到642.66億元,相較2018年凈增長33億元,同比上漲5.4%,這一數字低于去年的9.1%、前年的13.45%,為近三年最緩票倉增速。

2019年城市院線觀影人次17.27億,同比去年17.18億人次小幅增長0.5%,增幅低于去年的5.9%和前年的18.1%,為近三年最緩。

2019年內地電影市場新增設銀幕數達9708塊,全國銀幕總數突破69787塊,相較2018年銀幕數量增長達16%。可年度票房僅增長5.4%,年觀影人次僅漲幅0.5%。這還是建立在,2019年平均票價上升到37元,同比去年漲幅近2元。

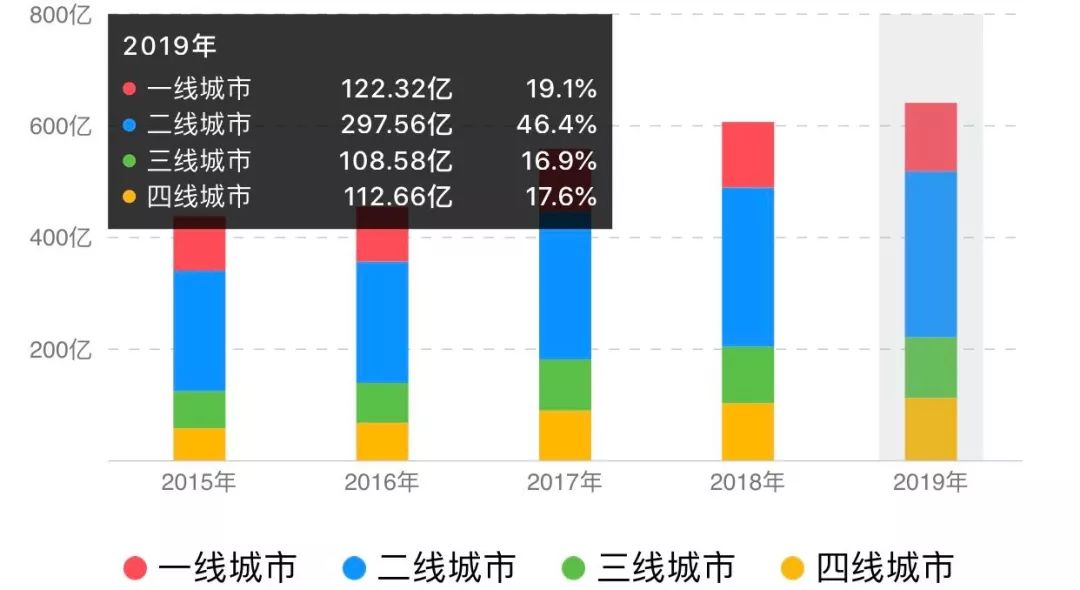

另值得注意的是,2019年度票倉分布中,一二線城市占比65.4%,三四城市34.6%。其中三四線城市占比變化不大,2018年為33.7%,2017年32.5%的數據。由此可見,下沉市場的增量在持續放緩。 ▲ 數據來源:燈塔專業版

此外,進口片總票房為230.91億元,占全年票房35.93%,略低于去年;好萊塢大片的“魔力”在進一步減退。

▲ 數據來源:燈塔專業版

此外,進口片總票房為230.91億元,占全年票房35.93%,略低于去年;好萊塢大片的“魔力”在進一步減退。

如此看來,中國電影市場的年度票房和觀影人次雖均在2019年突破新紀錄,但多方面數據均出現較大幅度的放緩比率,也無不提醒著內地高爆發的電影市場現在逐漸趨于平穩。無論是市場上還是渠道上,新的增長極仍未出現。

而且2019年國內觀眾對于影片高口碑需求逐漸增高,成為業界共同的話題。《少年的你》、《誤殺》與《上海堡壘》的正反案例是其最好佐證。另外,在今年高品質影片基本全部選擇“密鑰延期”,“長尾效應”同樣蔓延在電影市場。

由此可見,中國電影市場人口紅利似乎正在減退。電影銀幕數雖大幅度增長,可票補力度的減弱以及高票價現象叢生,無法破圈更多人群走進影院,使得下沉市場似乎很難再有所突破。再加上國內觀眾對高品質要求的增高,片方的制作難度也隨之上升以及未來也還將面臨對宣發方式(形式內容、精準投放)的全面升級。

那么,在未來更加“苛刻”的市場環境中,未來的票倉增量怎樣開拓?本文從2019年33億的票倉增量是從哪些群體中得來,試分析未來又要如何尋求票倉增量?

新推力量男性,下沉市場

新推力量男性,下沉市場

尋求國內電影市場票倉增量,往往更需要關注非主流觀影群眾的增量。如“小鎮青年”、“男性觀眾”以及“40歲以上觀眾”。

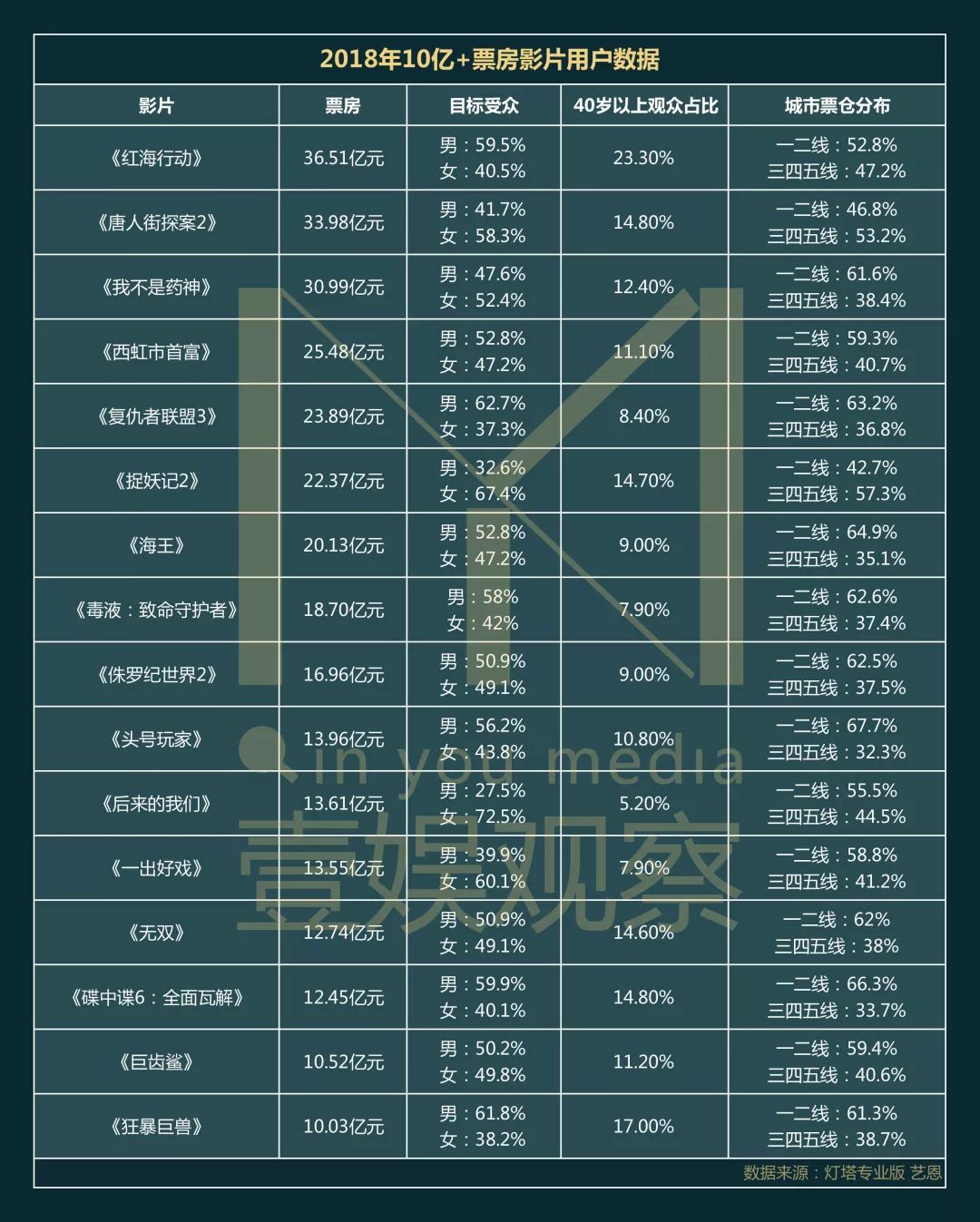

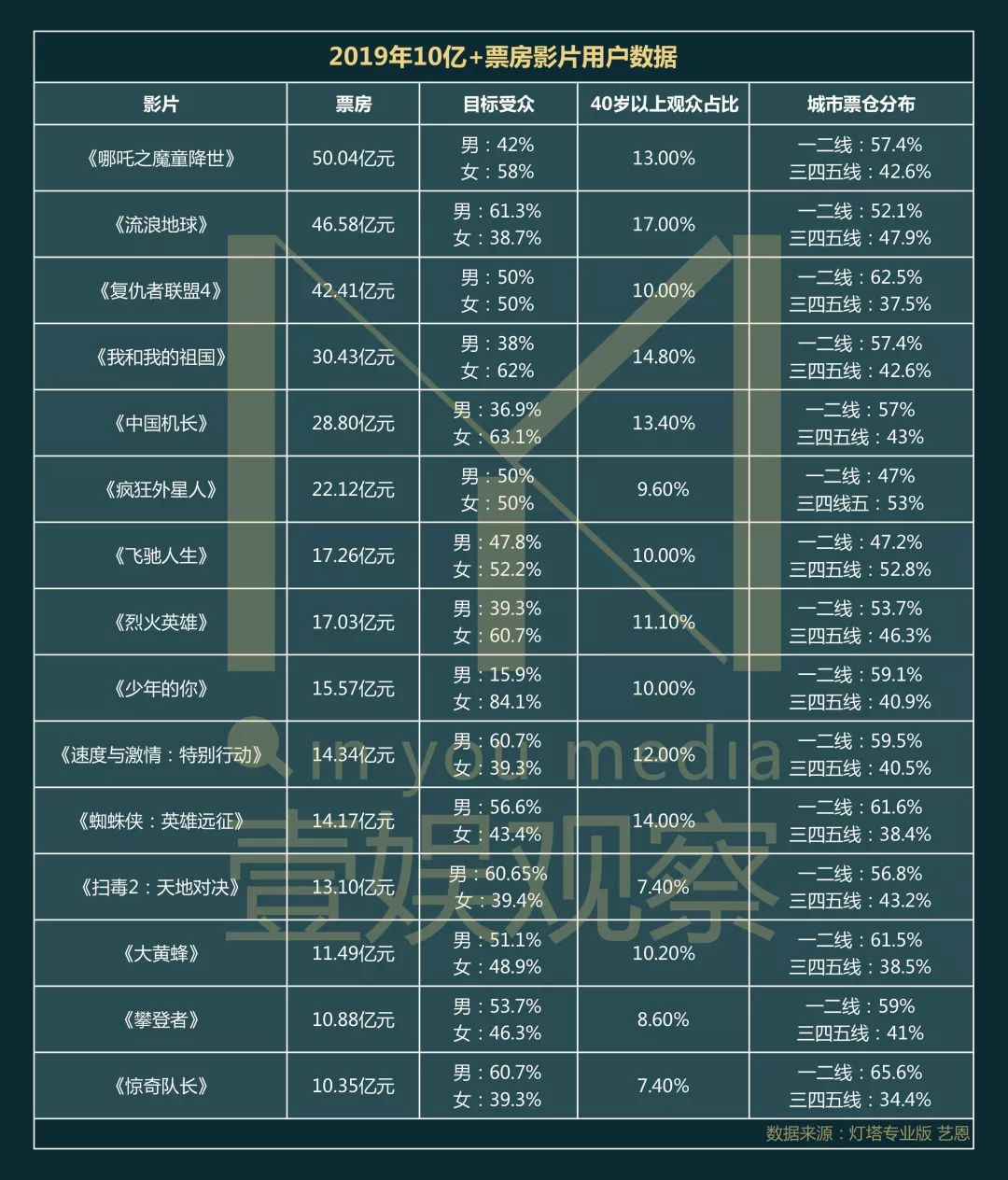

在2019年超過10+作品有15部,累計獲得344.53億元票倉,占全年票房53.6%。在2018年超過10+作品有16部,累計獲得315.87億元,占全年票房52%。壹娛觀察整理2019、2018年10億+票房影片,作為典型代表,提取其“非主流觀影人群”(“小鎮青年”“40歲以上用戶”“男性觀眾”)用戶信息,通過一些數據側面還原票倉增量從何而來。

在低線市場,2019年三四五線城市票倉連續五年均有增幅,并全部高于全國平均水平。一二線城市票倉則在近五年票房增長乏力。2019年,各線城市票倉差距進一步縮小,但是值得注意的是,三四五線城市增速已經逐漸放緩,四五線增速則為五年最低值。

在低線市場,2019年三四五線城市票倉連續五年均有增幅,并全部高于全國平均水平。一二線城市票倉則在近五年票房增長乏力。2019年,各線城市票倉差距進一步縮小,但是值得注意的是,三四五線城市增速已經逐漸放緩,四五線增速則為五年最低值。

通過圖表可以看出,2109年共有15部10+票房影片,進口影片為5部。2018年為16部10億+票房影片,進口影片為8部。受此影響,在城市下沉上2019要遠優于2018年。

2019年,僅有4部影片一二線票倉超過60%,分別是《復仇者聯盟4》《大黃蜂》《蜘蛛俠:英雄遠征》以及《驚奇隊長》,均為進口片,大體量國產影片均將一二線票倉維持在60%以下。其中,最難下沉的要屬《驚奇隊長》,其一二線占比達到65.6%,三四五線僅有34.4%。

其中,春節檔兩部影片《飛馳人生》和《瘋狂外星人》的一二線票倉甚至下跌到50%下,分別僅有47%以及47.2%。

2018年則有9部影片的一二線城市票倉超過60%,除了《復仇者聯盟4》《海王》《毒液》等好萊塢大片,國產影片《我不是藥神》《無雙》雖然獲得高票房,卻無法更進一步推進下沉市場,兩部影片一二線票倉占比分別為,61.6%、62%。

不過2018年,同樣有兩部春節檔影片,《唐人街探案2》《捉妖記2》的一二線票倉跌落至50%以下,分別為46.8%,42.7%。《捉妖記2》也是近兩年在下沉市場表現最好影片。

除了進口影片因素還受題材影片,2018除了春節檔影片,國產片題材均較為嚴肅,如《我不是藥神》《一出好戲》《后來的我們》等,均不利于下沉。而2019年,受主旋律題材影響,多是“強共情、強共鳴”更加容易拓展下沉市場。 在“男性觀眾”方面,2019年獲得60%男性目標受眾影片有4部,這一數字則低于好萊塢大片叢生的2018年。分別為《流浪地球》《掃毒2》《速度與激情:特別行動》《驚奇隊長》,獲得50%~60%之間的男性目標受眾影片有5部。

在“男性觀眾”方面,2019年獲得60%男性目標受眾影片有4部,這一數字則低于好萊塢大片叢生的2018年。分別為《流浪地球》《掃毒2》《速度與激情:特別行動》《驚奇隊長》,獲得50%~60%之間的男性目標受眾影片有5部。

2018年獲得60%男性目標受眾影片僅有《復仇者聯盟3》《狂暴巨獸》,而獲50%~60%之間的男性目標受眾影片有9部。綜合來看,在好萊塢大片帶領下,2018年男性觀眾展現出更高的熱情。

“40歲以上目標群眾中”,2019年有4部影片占比低于10%的占比,2018年則有6部。而超過14%占比的影片,在2019年2部,2018年有5部。并且2018年的《紅海行動》40歲以上目標群眾占比高達23.3%,為近年之最。對比發現,近兩年此類觀眾的變化并不大,2019年甚至還略低于2018年。

綜合來看,近兩年在“非主力人群”觀眾的調動上變化并不大,除了在“下沉市場”有所突破外,在“男性觀眾”和“40歲以上目標群眾”中,增幅并不大。30億+的票倉增量并未能帶動出新的行業議題。那么在僅有的增量中,又是如何在哪里產生的呢?

“主旋律”對市場的反饋,未來哪些命題?

據燈塔數據,2019年國內四大檔期(春節、國慶、暑期、賀歲)總票房為325.33億元,占比全年票房50.6%,相較去年的46.8%,46.4%為近三年最高占比,除賀歲檔外均實現票倉漲幅。由此可見,未來四大檔期票房雖難有較大幅度增量,卻依舊是頂梁柱的存在,更加被列為“兵家必爭之地”。 雖國內四大檔期整體有所提振,但細觀各自數據。“賀歲檔”連續三年跌幅,而“春節檔”“暑期檔”幾乎原地踏步,只有國慶檔實現破圈大幅度實現133%質的飛躍。

雖國內四大檔期整體有所提振,但細觀各自數據。“賀歲檔”連續三年跌幅,而“春節檔”“暑期檔”幾乎原地踏步,只有國慶檔實現破圈大幅度實現133%質的飛躍。

“春節檔”票房有輕微上升,但觀影人次減少了1500萬人次。其原因是在影片整體質量未有顯著提高的背景下,平均票價從去年的39.2元上升到45.1元,同比增長15.34%。嚴重打消觀眾的積極性。整體來看,2019春節檔表現弱于前一年。

“暑期檔”在《八佰》《少年的你》等頭部影片撤檔后,在《哪吒之魔童降世》《烈火英雄》的帶領下,依然有了1.64%增幅,可“暑期檔”可開拓空間已經縮小。

“賀歲檔”已經連續三年跌幅,較去年跌幅7%,頭部作品《葉問4》《誤殺》僅在7億+,賀歲之王馮小剛的《只有蕓知道》僅獲1.57億元票房,似乎也正映襯著檔期的整體頹勢。

國內“四大檔期”中三大都出現各自難題,就更彰顯“國慶檔”大幅度提振的重要性。2019年國慶檔累計獲得44.6億元與去年19.08億,凈增長25.52億元,同比上漲133%,已經與年度增幅票房所差無幾。

而在今年“國慶檔”因主旋律電影掀起的觀影狂潮,頭部影片《我和我的祖國》《中國機長》《攀登者》所達到的社會文化現象,破圈下沉市場以及非主流觀影人群,也遠超業界預期。也因此,業界達成共識,2019年度票房之所以能有5.4%的增幅,“國慶檔”的主旋律影片是其最大原因。

“主旋律”影片在2019年成為最大議題,早前的《流浪地球》《烈火英雄》已經點燃國民對此類題材高漲情緒。到了“國慶檔”時值建國70周年,三部主旋律影片品質過硬,主演陣容豪華,將觀眾的情緒推向高潮,堪比春節檔。 2019年國產電影10億+票房影片共有10部,“主旋律”獨占5席,累計獲得133.71億元,占比總票房20.8%。

2019年國產電影10億+票房影片共有10部,“主旋律”獨占5席,累計獲得133.71億元,占比總票房20.8%。

而“主旋律”題材影片其中因蘊含了“真實歷史事件改編、勵志、熱血、強共情”等元素。正是上述文章中,對于“男性觀眾,非主流觀影人群”最有利的題材影片。換而言之,“主旋律”影片的成功也正是2019年票倉增量的主要原因。

針對下沉市場,5部影片三四線城市票倉均在40%以上,40歲以上受眾占比大部分都達到10%以上。其中,《流浪地球》男性受眾突破60%,40歲以上受眾達到17%,三四票倉占比突破47.9%,成為最典型影片,同時獲得了46.58億元票房。

然而“主旋律”影片井噴的一年,恰逢70周年的時機,可遇而不可求。在明年如何調動起這些“非主流觀影人群”,破圈下沉市場?

2020恰逢奧運,可見國產體育題材的爆發?

2019年,“主旋律”影片配合建國70周年的時機,形成了舉國歡慶的觀影狂潮。助力電影市場破圈下沉市場,拓展非主流觀影人群,提振年度票倉之余,還讓“主旋律”影片創作進入2.0時代。成為國產片又一獨特優勢題材。而在2020年,結合“東京奧運會”舉辦的節日氛圍。能否再次主推國產“體育題材”影片進入新紀元?

要知道,“體育題材”同樣擁有“勵志、熱血、冒險、動作、強共情”等題材優勢,甚至相較“主旋律”影片,體育題材會將這些元素發揮更加淋漓盡致,對于男性目標受眾,此類高品質影片的推出,無疑是最大強心劑。

而“體育題材”同樣一直是國產影片薄弱環節,近年更是顯有體育題材影片產出,成功上映的數據也慘不忍睹,如今年的《我的拳王男友》2449萬元票房,2017年上映的《我是馬布里》僅有890萬元且口碑評價跌至谷底。上一部有代表性的國產運動電影,還要追溯到2015年林超賢的《破風》,獲得1.45億元。

▲ 《我的拳王男友》劇照

▲ 《我的拳王男友》劇照

主流體育運動顯有成績產出,國民體育氛圍文化不濃厚,行業頭部創作團隊的無人問津,因品質國民對此類作品興趣低下等等,是國產運動電影萎靡不振的重要原因。

在2020年,配合奧運會的濃厚運動氛圍以及競技體育本身的魅力,再加上此前印度電影《摔跤吧!爸爸》,俄羅斯電影《絕殺慕尼黑》在國內的熱映,已經讓國內觀眾種下對體育題材作品期望的種子。

在今年,國產體育題材影片已有突破。陳可辛春節檔運動傳記電影《中國女排》,配合主旋律題材的余熱以及2019年女排世界杯大阪站,中國女排收獲十一連勝,以全勝戰績成功衛冕的民族驕傲情緒。已經成為春節檔的一號種子選手,30億+的票房體量,將成為國產運動電影領頭羊。除此之外,陳可辛今年還將推出以李娜為原型的運動傳記電影《李娜》。

其他還有電影項目《中國乒乓》,劇集項目《榮耀乒乓》等等,可以預想在頂級團隊入手體育題材之后,其客觀的市場表現,將會催生更多的體育題材。如《中國體操》《中國跳水》,結合英雄聯盟世界S賽中國賽區連續兩年獲得冠軍的背景,而產生出《中國電競》等等。

《中國女排》《李娜》的創作模式,多以歷史真實事件改編而成的傳記電影,其中同樣包含“主旋律”成分,綜合來看。更能夠激發“非主流觀影人群的”興趣。拓普目標受眾數據顯示,《中國女排》性別受眾男性為46%,女性為53%,《李娜》男性為62%,女性為38%。

▲ 《中國女排》性別受眾

▲ 《中國女排》性別受眾

▲ 《李娜》性別受眾

這里是否可以大膽預想,明年國內電影市場票倉增量,需要依靠此類體育題材影片的票房勢能帶動?

▲ 《李娜》性別受眾

這里是否可以大膽預想,明年國內電影市場票倉增量,需要依靠此類體育題材影片的票房勢能帶動?

經歷2019年的成長,中國電影市場正式進入后600億時代,“回歸理性、內容為王”的口號終于在2019年有了具體成果。但是票房增量的背后有著無法避免的隱患。30億+的票倉增量,未能有效解決“非主流人群”增速的放緩。

可以確定的是未來電影票房的驅動會更加依賴優質的影視內容,影視產業的上游內容之戰依然會是2020年中國電影行業的焦點。

文/杜威

編輯/冒詩陽

本世紀進入第三個十年,中國電影市場也順利完成第二個600億。據國家電影局數據,2019年內地票房達到642.66億元,相較2018年凈增長33億元,同比上漲5.4%,這一數字低于去年的9.1%、前年的13.45%,為近三年最緩票倉增速。

2019年城市院線觀影人次17.27億,同比去年17.18億人次小幅增長0.5%,增幅低于去年的5.9%和前年的18.1%,為近三年最緩。

2019年內地電影市場新增設銀幕數達9708塊,全國銀幕總數突破69787塊,相較2018年銀幕數量增長達16%。可年度票房僅增長5.4%,年觀影人次僅漲幅0.5%。這還是建立在,2019年平均票價上升到37元,同比去年漲幅近2元。

另值得注意的是,2019年度票倉分布中,一二線城市占比65.4%,三四城市34.6%。其中三四線城市占比變化不大,2018年為33.7%,2017年32.5%的數據。由此可見,下沉市場的增量在持續放緩。

▲ 數據來源:燈塔專業版

此外,進口片總票房為230.91億元,占全年票房35.93%,略低于去年;好萊塢大片的“魔力”在進一步減退。

如此看來,中國電影市場的年度票房和觀影人次雖均在2019年突破新紀錄,但多方面數據均出現較大幅度的放緩比率,也無不提醒著內地高爆發的電影市場現在逐漸趨于平穩。無論是市場上還是渠道上,新的增長極仍未出現。

而且2019年國內觀眾對于影片高口碑需求逐漸增高,成為業界共同的話題。《少年的你》、《誤殺》與《上海堡壘》的正反案例是其最好佐證。另外,在今年高品質影片基本全部選擇“密鑰延期”,“長尾效應”同樣蔓延在電影市場。

由此可見,中國電影市場人口紅利似乎正在減退。電影銀幕數雖大幅度增長,可票補力度的減弱以及高票價現象叢生,無法破圈更多人群走進影院,使得下沉市場似乎很難再有所突破。再加上國內觀眾對高品質要求的增高,片方的制作難度也隨之上升以及未來也還將面臨對宣發方式(形式內容、精準投放)的全面升級。

那么,在未來更加“苛刻”的市場環境中,未來的票倉增量怎樣開拓?本文從2019年33億的票倉增量是從哪些群體中得來,試分析未來又要如何尋求票倉增量?

新推力量男性,下沉市場

尋求國內電影市場票倉增量,往往更需要關注非主流觀影群眾的增量。如“小鎮青年”、“男性觀眾”以及“40歲以上觀眾”。

在2019年超過10+作品有15部,累計獲得344.53億元票倉,占全年票房53.6%。在2018年超過10+作品有16部,累計獲得315.87億元,占全年票房52%。壹娛觀察整理2019、2018年10億+票房影片,作為典型代表,提取其“非主流觀影人群”(“小鎮青年”“40歲以上用戶”“男性觀眾”)用戶信息,通過一些數據側面還原票倉增量從何而來。

在低線市場,2019年三四五線城市票倉連續五年均有增幅,并全部高于全國平均水平。一二線城市票倉則在近五年票房增長乏力。2019年,各線城市票倉差距進一步縮小,但是值得注意的是,三四五線城市增速已經逐漸放緩,四五線增速則為五年最低值。

通過圖表可以看出,2109年共有15部10+票房影片,進口影片為5部。2018年為16部10億+票房影片,進口影片為8部。受此影響,在城市下沉上2019要遠優于2018年。

2019年,僅有4部影片一二線票倉超過60%,分別是《復仇者聯盟4》《大黃蜂》《蜘蛛俠:英雄遠征》以及《驚奇隊長》,均為進口片,大體量國產影片均將一二線票倉維持在60%以下。其中,最難下沉的要屬《驚奇隊長》,其一二線占比達到65.6%,三四五線僅有34.4%。

其中,春節檔兩部影片《飛馳人生》和《瘋狂外星人》的一二線票倉甚至下跌到50%下,分別僅有47%以及47.2%。

2018年則有9部影片的一二線城市票倉超過60%,除了《復仇者聯盟4》《海王》《毒液》等好萊塢大片,國產影片《我不是藥神》《無雙》雖然獲得高票房,卻無法更進一步推進下沉市場,兩部影片一二線票倉占比分別為,61.6%、62%。

不過2018年,同樣有兩部春節檔影片,《唐人街探案2》《捉妖記2》的一二線票倉跌落至50%以下,分別為46.8%,42.7%。《捉妖記2》也是近兩年在下沉市場表現最好影片。

除了進口影片因素還受題材影片,2018除了春節檔影片,國產片題材均較為嚴肅,如《我不是藥神》《一出好戲》《后來的我們》等,均不利于下沉。而2019年,受主旋律題材影響,多是“強共情、強共鳴”更加容易拓展下沉市場。

在“男性觀眾”方面,2019年獲得60%男性目標受眾影片有4部,這一數字則低于好萊塢大片叢生的2018年。分別為《流浪地球》《掃毒2》《速度與激情:特別行動》《驚奇隊長》,獲得50%~60%之間的男性目標受眾影片有5部。

2018年獲得60%男性目標受眾影片僅有《復仇者聯盟3》《狂暴巨獸》,而獲50%~60%之間的男性目標受眾影片有9部。綜合來看,在好萊塢大片帶領下,2018年男性觀眾展現出更高的熱情。

“40歲以上目標群眾中”,2019年有4部影片占比低于10%的占比,2018年則有6部。而超過14%占比的影片,在2019年2部,2018年有5部。并且2018年的《紅海行動》40歲以上目標群眾占比高達23.3%,為近年之最。對比發現,近兩年此類觀眾的變化并不大,2019年甚至還略低于2018年。

綜合來看,近兩年在“非主力人群”觀眾的調動上變化并不大,除了在“下沉市場”有所突破外,在“男性觀眾”和“40歲以上目標群眾”中,增幅并不大。30億+的票倉增量并未能帶動出新的行業議題。那么在僅有的增量中,又是如何在哪里產生的呢?

“主旋律”對市場的反饋,未來哪些命題?

據燈塔數據,2019年國內四大檔期(春節、國慶、暑期、賀歲)總票房為325.33億元,占比全年票房50.6%,相較去年的46.8%,46.4%為近三年最高占比,除賀歲檔外均實現票倉漲幅。由此可見,未來四大檔期票房雖難有較大幅度增量,卻依舊是頂梁柱的存在,更加被列為“兵家必爭之地”。

雖國內四大檔期整體有所提振,但細觀各自數據。“賀歲檔”連續三年跌幅,而“春節檔”“暑期檔”幾乎原地踏步,只有國慶檔實現破圈大幅度實現133%質的飛躍。

“春節檔”票房有輕微上升,但觀影人次減少了1500萬人次。其原因是在影片整體質量未有顯著提高的背景下,平均票價從去年的39.2元上升到45.1元,同比增長15.34%。嚴重打消觀眾的積極性。整體來看,2019春節檔表現弱于前一年。

“暑期檔”在《八佰》《少年的你》等頭部影片撤檔后,在《哪吒之魔童降世》《烈火英雄》的帶領下,依然有了1.64%增幅,可“暑期檔”可開拓空間已經縮小。

“賀歲檔”已經連續三年跌幅,較去年跌幅7%,頭部作品《葉問4》《誤殺》僅在7億+,賀歲之王馮小剛的《只有蕓知道》僅獲1.57億元票房,似乎也正映襯著檔期的整體頹勢。

國內“四大檔期”中三大都出現各自難題,就更彰顯“國慶檔”大幅度提振的重要性。2019年國慶檔累計獲得44.6億元與去年19.08億,凈增長25.52億元,同比上漲133%,已經與年度增幅票房所差無幾。

而在今年“國慶檔”因主旋律電影掀起的觀影狂潮,頭部影片《我和我的祖國》《中國機長》《攀登者》所達到的社會文化現象,破圈下沉市場以及非主流觀影人群,也遠超業界預期。也因此,業界達成共識,2019年度票房之所以能有5.4%的增幅,“國慶檔”的主旋律影片是其最大原因。

“主旋律”影片在2019年成為最大議題,早前的《流浪地球》《烈火英雄》已經點燃國民對此類題材高漲情緒。到了“國慶檔”時值建國70周年,三部主旋律影片品質過硬,主演陣容豪華,將觀眾的情緒推向高潮,堪比春節檔。

2019年國產電影10億+票房影片共有10部,“主旋律”獨占5席,累計獲得133.71億元,占比總票房20.8%。

而“主旋律”題材影片其中因蘊含了“真實歷史事件改編、勵志、熱血、強共情”等元素。正是上述文章中,對于“男性觀眾,非主流觀影人群”最有利的題材影片。換而言之,“主旋律”影片的成功也正是2019年票倉增量的主要原因。

針對下沉市場,5部影片三四線城市票倉均在40%以上,40歲以上受眾占比大部分都達到10%以上。其中,《流浪地球》男性受眾突破60%,40歲以上受眾達到17%,三四票倉占比突破47.9%,成為最典型影片,同時獲得了46.58億元票房。

然而“主旋律”影片井噴的一年,恰逢70周年的時機,可遇而不可求。在明年如何調動起這些“非主流觀影人群”,破圈下沉市場?

2020恰逢奧運,可見國產體育題材的爆發?

2019年,“主旋律”影片配合建國70周年的時機,形成了舉國歡慶的觀影狂潮。助力電影市場破圈下沉市場,拓展非主流觀影人群,提振年度票倉之余,還讓“主旋律”影片創作進入2.0時代。成為國產片又一獨特優勢題材。而在2020年,結合“東京奧運會”舉辦的節日氛圍。能否再次主推國產“體育題材”影片進入新紀元?

要知道,“體育題材”同樣擁有“勵志、熱血、冒險、動作、強共情”等題材優勢,甚至相較“主旋律”影片,體育題材會將這些元素發揮更加淋漓盡致,對于男性目標受眾,此類高品質影片的推出,無疑是最大強心劑。

而“體育題材”同樣一直是國產影片薄弱環節,近年更是顯有體育題材影片產出,成功上映的數據也慘不忍睹,如今年的《我的拳王男友》2449萬元票房,2017年上映的《我是馬布里》僅有890萬元且口碑評價跌至谷底。上一部有代表性的國產運動電影,還要追溯到2015年林超賢的《破風》,獲得1.45億元。

▲ 《我的拳王男友》劇照

主流體育運動顯有成績產出,國民體育氛圍文化不濃厚,行業頭部創作團隊的無人問津,因品質國民對此類作品興趣低下等等,是國產運動電影萎靡不振的重要原因。

在2020年,配合奧運會的濃厚運動氛圍以及競技體育本身的魅力,再加上此前印度電影《摔跤吧!爸爸》,俄羅斯電影《絕殺慕尼黑》在國內的熱映,已經讓國內觀眾種下對體育題材作品期望的種子。

在今年,國產體育題材影片已有突破。陳可辛春節檔運動傳記電影《中國女排》,配合主旋律題材的余熱以及2019年女排世界杯大阪站,中國女排收獲十一連勝,以全勝戰績成功衛冕的民族驕傲情緒。已經成為春節檔的一號種子選手,30億+的票房體量,將成為國產運動電影領頭羊。除此之外,陳可辛今年還將推出以李娜為原型的運動傳記電影《李娜》。

其他還有電影項目《中國乒乓》,劇集項目《榮耀乒乓》等等,可以預想在頂級團隊入手體育題材之后,其客觀的市場表現,將會催生更多的體育題材。如《中國體操》《中國跳水》,結合英雄聯盟世界S賽中國賽區連續兩年獲得冠軍的背景,而產生出《中國電競》等等。

《中國女排》《李娜》的創作模式,多以歷史真實事件改編而成的傳記電影,其中同樣包含“主旋律”成分,綜合來看。更能夠激發“非主流觀影人群的”興趣。拓普目標受眾數據顯示,《中國女排》性別受眾男性為46%,女性為53%,《李娜》男性為62%,女性為38%。

▲ 《中國女排》性別受眾

▲ 《李娜》性別受眾

這里是否可以大膽預想,明年國內電影市場票倉增量,需要依靠此類體育題材影片的票房勢能帶動?

經歷2019年的成長,中國電影市場正式進入后600億時代,“回歸理性、內容為王”的口號終于在2019年有了具體成果。但是票房增量的背后有著無法避免的隱患。30億+的票倉增量,未能有效解決“非主流人群”增速的放緩。

可以確定的是未來電影票房的驅動會更加依賴優質的影視內容,影視產業的上游內容之戰依然會是2020年中國電影行業的焦點。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。