管賬單,代辦卡,P2P……51信用卡如何“三級跳”進深淵互聯網+

導讀

“2019 捕獲獨角獸最多的機構 :紅杉、阿里、騰訊、警方”。

“2019 捕獲獨角獸最多的機構 :紅杉、阿里、騰訊、警方”。

“2019 捕獲獨角獸最多的機構 :紅杉、阿里、騰訊、警方”。

“2019 捕獲獨角獸最多的機構 :紅杉、阿里、騰訊、警方”。

當人們更樂于討論相關的段子,而不是高管回應,或許意味著這場風波早已難以避免。在剛剛過去的周一,互金圈便再次地震:

上午,13 輛警車開到了杭州市紫霞街 80 號西溪谷國際商務中心 G 座的總部——港股上市公司 51信用卡總部,上百名警察沖進了辦公室。直到下午 3 點,才開始連人帶著裝滿資料的紙箱,裝走了三輛客運大巴。

一時之間,眾說紛紜,主要集中在暴力催收或違規收集用戶信息兩方面,其間更是流出了一份文件截圖佐證后一說法,稱 51信用卡在未與銀行方面簽署相關授權書的情況下,“通過爬蟲程序對我行用戶信息進行抓取”:

二級市場很快作出反應,51信用卡的股價午后便開始斷崖式下跌。截至收盤,51信用卡報收1.77港元/股,跌幅高達 34.69%,創下歷史新低。

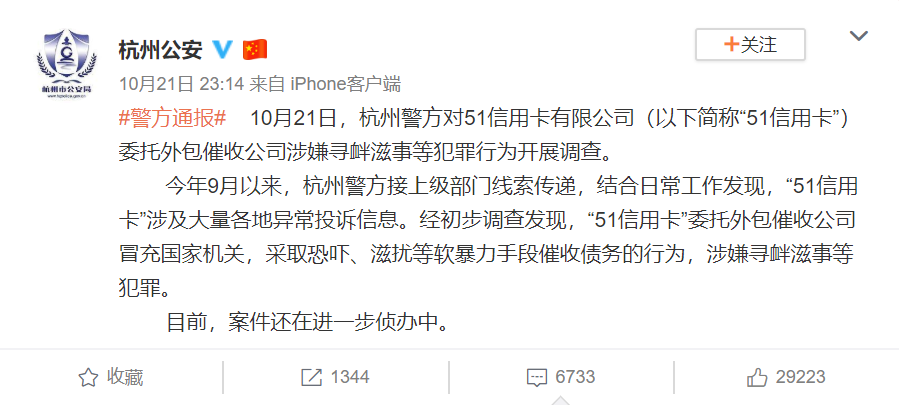

直到昨晚,事態才進一步明朗。@杭州公安 微博顯示,此次風波的根源是:“委托外包催收公司冒充國家機關,采取恐嚇、滋擾等軟暴力手段催收債務的行為,涉嫌尋釁滋事等犯罪。”

51信用卡創始人、CEO 也于今天早上 6 點在微博做出了回應,一方面承認“對借款人聯絡溝通過程中出現了一些過激的行為,給個別借款人造成了傷害”;另一方面,也強調了“投資業務到期提現正常”:

整件事情看下來頗有些趣味。違規收集用戶信息的說法沒了下文,反倒將早已風聲鶴唳的 P2P 行業再次推到臺前。而這背后,恰好是一部從工具到平臺的“進化史”。 01 “踩中每一步”的 51信用卡

51信用卡之所以能夠集齊暴力催收、違規收集用戶信息、P2P 等眾多爭議點。在于其從誕生到今天,整體的業務經過了多次調整,這一點由其官方介紹便能看出一些端倪:

“為您提供智能賬單管理、還款提醒、信用卡還款、在線辦卡、薅羊毛攻略、投資、借貸等一站式金融服務”

而這其中,便大致可分為三個階段:工具階段、中介階段以及信貸階段。

2012 年到 2013 年,是 51信用卡的第一個階段。

上一個創業項目——專注于杭州本地二手房的C2C平臺房途網進入瓶頸期,孫海濤便在內部分拆了三個項目創業項目。其中一個名為 51賬單,由孫海濤與 4 名同事人在西溪留莊御晟酒店鼓搗了一個多月后上線,這便是 51信用卡的前身。很快,51賬單在小范圍引起了關注。

一方面,彼時正處于移動互聯網紅利期,各垂直 App 市場都近乎空白;另一方面,當時各銀行尚不重視 App,而 51賬單最早上線了郵箱同步信用卡賬單功能搶到了時間窗口;以及,51賬單當時花了不少精力在內容建設,收集各家銀行卡的優惠信息。

51賬單順勢更名為 51信用卡管家,但之后近一年中一直處于用戶增長緩慢,融資困難的瓶頸。一方面,官方將信用卡優惠信息線上化,外加“羊毛黨”競品不斷增加,51信用卡優勢不再明顯。

另一方面,一級市場普遍將其對標隨手記這類記賬產品,而 51信用卡管家也順勢上線過管理現金賬戶、銀行賬戶等功能,但用戶活躍、留存、增長一直沒有起色。

2014 年到 2015 年,是 51信用卡的第二個階段。

這一時期,51信用卡發現了持有多張信用卡用戶有更強的用戶粘性,便開始重點發力多卡管理,以及幫銀行發行信用卡:用戶把所需信息提交給 51信用卡后,銀行客戶經理便會在后臺進行審核,選擇合適的客戶推進。

這切中了兩個機遇:其一,提交一次信息便能辦理多家銀行信用卡,和 51的信用卡跨行管理業務相契合,獲客成本極低;其二,對接了當時各家銀行的信用卡開卡業務指標。

孫海濤曾在接受 36Kr 采訪時回憶找雷軍融資時的經歷:

“他那天見了很多創業者,像面試一樣,可我那時候的信心很強,就是因為我每天刷新一下后臺,辦卡收入大概一天就有30萬,所以我覺得你不投我也沒關系,我也不會死,就是有這種底氣。”

據 Oliver Wyman 報告,按 2015 年、2016 年及 2017 年各年的月活躍用戶數計,51信用卡運營著中國最大的線上信用卡管理平臺。51信用卡招股書則顯示,截至 2017 年底,51信用卡管家管理了約 1.063 億張信用卡。

也是在這一階段,51信用卡開始初嘗金融服務。2014 年 4 月,51 信用卡聯合宜信推出了“瞬時貸”。該產品由 51信用卡提供用戶訂單,宜信進行風控審核,完成授信、提供資金。

但 51信用卡并不滿足于導流。

從 2015 至今,是 51信用卡的第三個階段。

和上一個階段一樣,51信用卡依然是在打時間窗口。對于銀行而言,在辦卡流程進一步優化、APP、公眾號跟上后,通過免手續費、快速到賬等手段將用戶握在自己手上的條件已經成熟。

對于 51信用卡而言,自然又要尋求新一個增長點,標志性事件是 2015 年 1 月推出創新金融服務平臺“51人品”,正式進軍 P2P。

該產品借由用戶的社交數據、信用卡等信息為其人品值打分,其中“51人品貸”對應小額現金借貸,“51人品”對應理財。兩個月不到,用戶每天充值就突破了 1 億元。

在 2016 年 9 月 20 日的四周年慶上, 51信用卡順勢宣布產品要從“信用卡管理”到“負債管理”的轉變,不僅要強化“51人品”,更要打造一個“互聯網金融生態”:

不斷向外輸出流量、技術和資產,實現了基礎能力的開放式共享,未來將進一步打造科技金融的基礎設施服務平臺。

從辦卡到 P2P,51信用卡的業績表現贏得了資本的認可,從四周年上宣布的 3.1 億美元C輪融資,到同年 11 月 1 日宣布的C+輪融資,不過 30天內 51信用卡便獲得了近 4 億美元融資。

簡而言之,51信用卡的發展史,也是一部銀行的數字化史。 02 “刀口舔血”的 P2P

信貸服務一步步從新增長點變成了 51信用卡的支柱業務。

2015 年時,其信貸服務收入還僅為 1675 萬元;到了 2018 年便增長到多達 20.5 億元,三年增長了近 136 倍,營收占比從不到 20% 增長超過 70%。

P2P 管控趨嚴,51信用卡也開始慢慢踩下了剎車。

半年報顯示,其于 2019 年上半年信貸撮合及服務費收入 8 億元,同比下滑 13.9%;營收占比則從去年同期的 73.2% 降低至 57.4%。

另一方面,51信用卡的介紹服務費(導流給其它互金平臺的渠道費用)收入卻進一步上漲,其于 2019 年上半年便是收入近 2 億元,同比增幅高達 134.5%。

而半年報中 51信用卡更提到,公司賦能其他金融機構向公司客戶提供的信貸規模已經超過自身 P2P 平臺。

此消彼長間,反映的一個趨勢是:51信用卡對于擴大貸款規模已經趨于保守,這和當年不愿為宜信貸做嫁衣的態度正好相反,只能轉而通過導流維持運營。

一方面,監管部門在掃黑除惡行動中大力整治催收亂象;另一方面,大量第三方支付機構對無資質平臺切斷支付通道。而最為關鍵的是,51信用卡的“互聯網金融生態”正面臨危機。

在今年 315晚會曝光 “714”高炮、“套路貸”后,監管部門便開始了整治為這類現代金提供風控的數據公司。進入 9 月后,便有公信寶、天翼征信科技、新顏科技、魔蝎科技等幾家大的數據公司接連被調查或查封,引起了第三方大數據行業的地震。

而這有志于“互聯網金融生態”的 51信用卡而言,顯然不是好消息。比如,今年 7 月 3 日,工信部發布的 2019年第一季度電信服務質量通告中,51人品貸便因未經用戶同意收集個人信息被點名。

自有 P2P 業務規模在嚴監管下收緊,“生態”擴張又面臨無米下鍋,51信用卡的這個冬天看起來并不好過。

“2019 捕獲獨角獸最多的機構 :紅杉、阿里、騰訊、警方”。

當人們更樂于討論相關的段子,而不是高管回應,或許意味著這場風波早已難以避免。在剛剛過去的周一,互金圈便再次地震:

上午,13 輛警車開到了杭州市紫霞街 80 號西溪谷國際商務中心 G 座的總部——港股上市公司 51信用卡總部,上百名警察沖進了辦公室。直到下午 3 點,才開始連人帶著裝滿資料的紙箱,裝走了三輛客運大巴。

一時之間,眾說紛紜,主要集中在暴力催收或違規收集用戶信息兩方面,其間更是流出了一份文件截圖佐證后一說法,稱 51信用卡在未與銀行方面簽署相關授權書的情況下,“通過爬蟲程序對我行用戶信息進行抓取”:

二級市場很快作出反應,51信用卡的股價午后便開始斷崖式下跌。截至收盤,51信用卡報收1.77港元/股,跌幅高達 34.69%,創下歷史新低。

直到昨晚,事態才進一步明朗。@杭州公安 微博顯示,此次風波的根源是:“委托外包催收公司冒充國家機關,采取恐嚇、滋擾等軟暴力手段催收債務的行為,涉嫌尋釁滋事等犯罪。”

51信用卡創始人、CEO 也于今天早上 6 點在微博做出了回應,一方面承認“對借款人聯絡溝通過程中出現了一些過激的行為,給個別借款人造成了傷害”;另一方面,也強調了“投資業務到期提現正常”:

整件事情看下來頗有些趣味。違規收集用戶信息的說法沒了下文,反倒將早已風聲鶴唳的 P2P 行業再次推到臺前。而這背后,恰好是一部從工具到平臺的“進化史”。 01 “踩中每一步”的 51信用卡

51信用卡之所以能夠集齊暴力催收、違規收集用戶信息、P2P 等眾多爭議點。在于其從誕生到今天,整體的業務經過了多次調整,這一點由其官方介紹便能看出一些端倪:

“為您提供智能賬單管理、還款提醒、信用卡還款、在線辦卡、薅羊毛攻略、投資、借貸等一站式金融服務”

而這其中,便大致可分為三個階段:工具階段、中介階段以及信貸階段。

2012 年到 2013 年,是 51信用卡的第一個階段。

上一個創業項目——專注于杭州本地二手房的C2C平臺房途網進入瓶頸期,孫海濤便在內部分拆了三個項目創業項目。其中一個名為 51賬單,由孫海濤與 4 名同事人在西溪留莊御晟酒店鼓搗了一個多月后上線,這便是 51信用卡的前身。很快,51賬單在小范圍引起了關注。

一方面,彼時正處于移動互聯網紅利期,各垂直 App 市場都近乎空白;另一方面,當時各銀行尚不重視 App,而 51賬單最早上線了郵箱同步信用卡賬單功能搶到了時間窗口;以及,51賬單當時花了不少精力在內容建設,收集各家銀行卡的優惠信息。

51賬單順勢更名為 51信用卡管家,但之后近一年中一直處于用戶增長緩慢,融資困難的瓶頸。一方面,官方將信用卡優惠信息線上化,外加“羊毛黨”競品不斷增加,51信用卡優勢不再明顯。

另一方面,一級市場普遍將其對標隨手記這類記賬產品,而 51信用卡管家也順勢上線過管理現金賬戶、銀行賬戶等功能,但用戶活躍、留存、增長一直沒有起色。

2014 年到 2015 年,是 51信用卡的第二個階段。

這一時期,51信用卡發現了持有多張信用卡用戶有更強的用戶粘性,便開始重點發力多卡管理,以及幫銀行發行信用卡:用戶把所需信息提交給 51信用卡后,銀行客戶經理便會在后臺進行審核,選擇合適的客戶推進。

這切中了兩個機遇:其一,提交一次信息便能辦理多家銀行信用卡,和 51的信用卡跨行管理業務相契合,獲客成本極低;其二,對接了當時各家銀行的信用卡開卡業務指標。

孫海濤曾在接受 36Kr 采訪時回憶找雷軍融資時的經歷:

“他那天見了很多創業者,像面試一樣,可我那時候的信心很強,就是因為我每天刷新一下后臺,辦卡收入大概一天就有30萬,所以我覺得你不投我也沒關系,我也不會死,就是有這種底氣。”

據 Oliver Wyman 報告,按 2015 年、2016 年及 2017 年各年的月活躍用戶數計,51信用卡運營著中國最大的線上信用卡管理平臺。51信用卡招股書則顯示,截至 2017 年底,51信用卡管家管理了約 1.063 億張信用卡。

也是在這一階段,51信用卡開始初嘗金融服務。2014 年 4 月,51 信用卡聯合宜信推出了“瞬時貸”。該產品由 51信用卡提供用戶訂單,宜信進行風控審核,完成授信、提供資金。

但 51信用卡并不滿足于導流。

從 2015 至今,是 51信用卡的第三個階段。

和上一個階段一樣,51信用卡依然是在打時間窗口。對于銀行而言,在辦卡流程進一步優化、APP、公眾號跟上后,通過免手續費、快速到賬等手段將用戶握在自己手上的條件已經成熟。

對于 51信用卡而言,自然又要尋求新一個增長點,標志性事件是 2015 年 1 月推出創新金融服務平臺“51人品”,正式進軍 P2P。

該產品借由用戶的社交數據、信用卡等信息為其人品值打分,其中“51人品貸”對應小額現金借貸,“51人品”對應理財。兩個月不到,用戶每天充值就突破了 1 億元。

在 2016 年 9 月 20 日的四周年慶上, 51信用卡順勢宣布產品要從“信用卡管理”到“負債管理”的轉變,不僅要強化“51人品”,更要打造一個“互聯網金融生態”:

不斷向外輸出流量、技術和資產,實現了基礎能力的開放式共享,未來將進一步打造科技金融的基礎設施服務平臺。

從辦卡到 P2P,51信用卡的業績表現贏得了資本的認可,從四周年上宣布的 3.1 億美元C輪融資,到同年 11 月 1 日宣布的C+輪融資,不過 30天內 51信用卡便獲得了近 4 億美元融資。

簡而言之,51信用卡的發展史,也是一部銀行的數字化史。 02 “刀口舔血”的 P2P

信貸服務一步步從新增長點變成了 51信用卡的支柱業務。

2015 年時,其信貸服務收入還僅為 1675 萬元;到了 2018 年便增長到多達 20.5 億元,三年增長了近 136 倍,營收占比從不到 20% 增長超過 70%。

P2P 管控趨嚴,51信用卡也開始慢慢踩下了剎車。

半年報顯示,其于 2019 年上半年信貸撮合及服務費收入 8 億元,同比下滑 13.9%;營收占比則從去年同期的 73.2% 降低至 57.4%。

另一方面,51信用卡的介紹服務費(導流給其它互金平臺的渠道費用)收入卻進一步上漲,其于 2019 年上半年便是收入近 2 億元,同比增幅高達 134.5%。

而半年報中 51信用卡更提到,公司賦能其他金融機構向公司客戶提供的信貸規模已經超過自身 P2P 平臺。

此消彼長間,反映的一個趨勢是:51信用卡對于擴大貸款規模已經趨于保守,這和當年不愿為宜信貸做嫁衣的態度正好相反,只能轉而通過導流維持運營。

一方面,監管部門在掃黑除惡行動中大力整治催收亂象;另一方面,大量第三方支付機構對無資質平臺切斷支付通道。而最為關鍵的是,51信用卡的“互聯網金融生態”正面臨危機。

在今年 315晚會曝光 “714”高炮、“套路貸”后,監管部門便開始了整治為這類現代金提供風控的數據公司。進入 9 月后,便有公信寶、天翼征信科技、新顏科技、魔蝎科技等幾家大的數據公司接連被調查或查封,引起了第三方大數據行業的地震。

而這有志于“互聯網金融生態”的 51信用卡而言,顯然不是好消息。比如,今年 7 月 3 日,工信部發布的 2019年第一季度電信服務質量通告中,51人品貸便因未經用戶同意收集個人信息被點名。

自有 P2P 業務規模在嚴監管下收緊,“生態”擴張又面臨無米下鍋,51信用卡的這個冬天看起來并不好過。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。