認養一頭牛IPO:流量反噬、線下不力、盈利未知互聯網+

導讀

作為新銳乳業品牌,認養一頭牛2016年成立于杭州,主打規模化奶牛養殖與乳制品生產加工,自2017年起陸續入駐云集、貝店、

作為新銳乳業品牌,認養一頭牛2016年成立于杭州,主打規模化奶牛養殖與乳制品生產加工,自2017年起陸續入駐云集、貝店、淘小鋪等社交電商平臺,憑頗具獨創性的“認養模式”爆火出圈。

日前,號稱可以替用戶養奶牛的乳業“愛馬仕”——認養一頭牛,向資本市場發起沖擊。

據中國證監會浙江監管局披露,認養一頭牛控股集團股份有限公司(以下簡稱認養一頭牛)于今年9月末與中信證券簽署上市輔導協議,擬A股掛牌上市。

作為新銳乳業品牌,認養一頭牛2016年成立于杭州,主打規模化奶牛養殖與乳制品生產加工,自2017年起陸續入駐云集、貝店、淘小鋪等社交電商平臺,憑頗具獨創性的“認養模式”爆火出圈。

據36氪報道,截至2020年底的此前三年間,認養一頭牛年復合增長率高達110%,而乳品整體(不含奶粉)近5年年均復合增長率僅為3.6%。

認養一頭牛在乳品市場幾近飽和的狀態下突出重圍,自然有把刷子,但存量市場中敘述新故事并不容易,作為靠“認養”噱頭走紅的網紅品牌,當流量紅利式微,認養一頭牛還能祭出哪些花樣,完成上市之路?

“我們不是一家賣牛奶的公司,而是一家替用戶養奶牛的公司”。這個既新奇別致又顯得格外原生態高品質的營銷定位,顯然精準擊中了一眾“認養人”的痛點。認養一頭牛迅速成為乳業新式黑馬,似乎順理成章。

認養一頭牛進行了“滿天星”式的營銷。自成立以來,先是登錄梯媒進行洗腦式宣傳,通過和吳曉波頻道、丁香醫生等自媒體合作,收獲了第一批種子用戶;后又抓住流量紅利,在小紅書、微博等社交平臺與KOL合作大量種草,入駐薇婭、羅永浩等知名主播直播間,與喜茶、敦煌IP等品牌跨界互動增強聲量……

網紅品牌套路式玩法帶來的收益相當顯著。2020年天貓618開啟第一個小時,整體成交同比增速超600%;同年雙11,成為天貓乳品行業首個銷售額破億店鋪。另根據魔鏡市場情報數據顯示,今年6月,認養一頭牛銷售額高達1.3億元,僅次于伊利、蒙牛。

然而,像其它網紅品牌一樣,爆火的認養一頭牛同樣面臨流量之困。

當下的互聯網流量紅利已經在慢慢消退,獲客成本也越來越高。雖然認養一頭牛并未公布相關營銷成本數據,但如此密集高頻的展現曝光,成本之重可想而知。據2021年10月《新京報》報道,認養一頭牛大部分成本都花在電商平臺的流量費用上,其產品銷售多發生在天貓等電商渠道,盡管毛利約有30%,但獲客成本高,營銷投入大,據品牌內部人員透露,截至2021年3月,認養一頭牛尚未真正實現盈利。

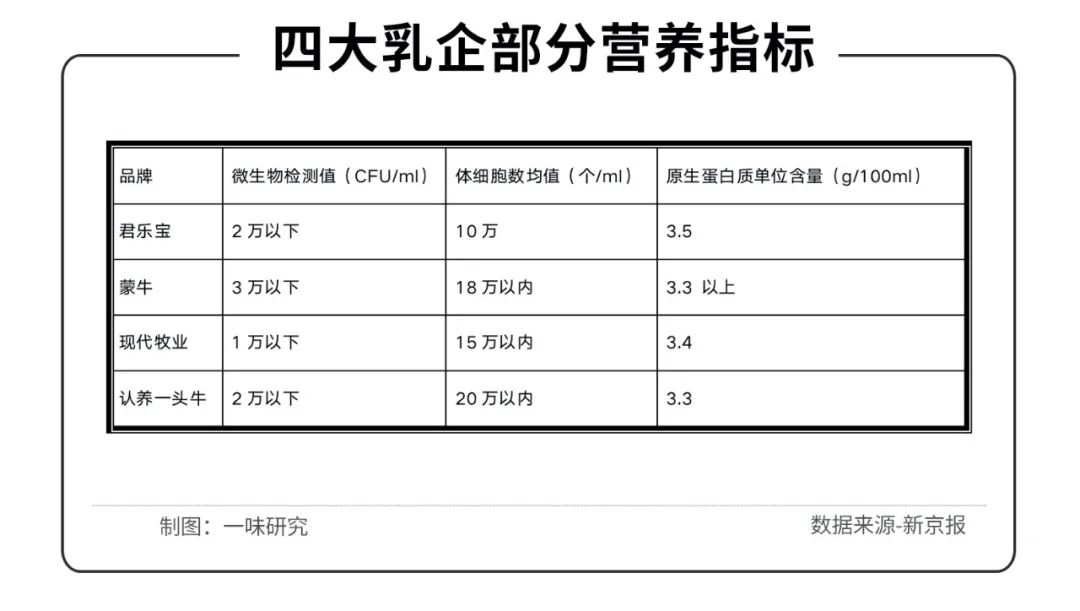

據認養一頭牛官網品牌故事介紹,公司曾專門引進了帶有澳洲血統的荷斯坦奶牛,它們吃的是進口優質牧草,喝的是380米的深井水,一天伙食費將近80元,每一頭奶牛身上還都配備智能項圈,以便實時監測奶牛健康情況。在“優渥”的養殖條件下,認養一頭牛宣稱“牧場的蛋白質、微生物、體細胞等相關指標都遠遠優于歐盟及日本標準”。

然而如此高昂成本下的產品卻并沒有相應的“質量飛躍”。

首先,對于認養一頭牛主打的純牛奶產品中宣傳的“每100ml含3.3g優質乳蛋白、120mg高鈣”等營銷賣點,蒙牛伊利光明等大乳企品牌乃至一些中小牧場生產的牛奶都能達到該標準。

與此同時,流量營銷帶來的消費者的“高預期”正讓認養一頭牛被現實打臉。

在認養一頭牛的淘寶旗艦店,有消費者給出評論“又稀又附帶著不自然的香味,明明是全脂奶卻沒有全脂奶的形態”“抱著很大的期望買的這款奶,喝起來淡得跟水一樣”。

在黑貓投訴搜索“認養一頭牛”,40條相關結果中,多條都是對其產品“酸臭變質”的投訴。

當然,認養一頭牛最出圈的還是其創新的“認養”故事。

2017年,為了拉新,認養一頭牛宣布招募“養牛合伙人”,推出兩種認養形式:一是通過支付2999元,獲得牧場奶牛認養權;二是花費10000元成為聯合牧場主,獲得認養一頭牛的所有權益;同時,根據推廣效果,養牛合伙人可以從中獲得5%至10%的傭金。

然而實際上,“云養牛”的養牛合伙人們不僅看不到牛,還在無形中“被”賣了卡。

與此同時,流量營銷帶來的消費者的“高預期”正讓認養一頭牛被現實打臉。

在認養一頭牛的淘寶旗艦店,有消費者給出評論“又稀又附帶著不自然的香味,明明是全脂奶卻沒有全脂奶的形態”“抱著很大的期望買的這款奶,喝起來淡得跟水一樣”。

在黑貓投訴搜索“認養一頭牛”,40條相關結果中,多條都是對其產品“酸臭變質”的投訴。

當然,認養一頭牛最出圈的還是其創新的“認養”故事。

2017年,為了拉新,認養一頭牛宣布招募“養牛合伙人”,推出兩種認養形式:一是通過支付2999元,獲得牧場奶牛認養權;二是花費10000元成為聯合牧場主,獲得認養一頭牛的所有權益;同時,根據推廣效果,養牛合伙人可以從中獲得5%至10%的傭金。

然而實際上,“云養牛”的養牛合伙人們不僅看不到牛,還在無形中“被”賣了卡。

“認養一頭牛”一直聲稱自己不是一家賣牛奶的公司,而是一家替用戶養奶牛的公司,傳達給消費者的信號是,他們能夠從指定奶牛身上獲得奶源或產品,但現代牛奶規模化生產的常識是,從奶牛身上擠出的原奶在進入奶罐車時就已經發生了混合,消費者根本無法飲用到指定的奶牛產生的生牛乳。若真要做到指定奶源,成本之高難以想象。

同時,上市公司牧同科技的2020年年報顯示,認養一頭牛是該公司2020年第一大奶源采購客戶,為后者貢獻了超過4500萬元的銷售額,占其年度銷售總額的18%。

不僅如此,認養一頭牛推出的認養項目裂變吸粉的玩法,曾多次被指有“拉人頭”的嫌疑:消費者可通過完成297~1188元不等的指定禮包購買任務,成為“養牛人”,此后再購買商品可返還一定傭金;邀請朋友掃碼成為自己的粉絲后,粉絲下單,消費者亦可獲得傭金提成。如今,類似方式已在一輪輪處罰與整改之后,逐漸失去土壤。

據Euromonitor數據顯示,2020年伊利、蒙牛分別占26.4%、21.6%的市場份額,行業“雙寡頭”格局相對穩定。與此同時,流量紅利正日漸消退。在這個大環境下,過于依賴營銷噱頭以及線上渠道的認養一頭牛不得不重新考慮:“養牛”概念到底還能支撐企業走多久?

如今,認養一頭牛面臨的更緊迫的問題是,想要上市,就必須在資本聚光燈下經受顯微鏡般的檢視。

如多數互聯網起家的新消費品牌一樣,線上渠道是認養一頭牛的主要陣地。據36氪報道,截至今年4月A輪融資,認養一頭牛線上營收占公司總營收的70%。

然而,當線上獲客成本越來越高,認養一頭牛終究要加強線下渠道建設來開拓品牌的第二條增長曲線,而轉移到巨頭林立的線下戰場勢必要最終面臨蒙牛、伊利、君樂寶等大品牌的激烈競爭。想要突圍,并不容易。

另外,因同質化嚴重以及可選項太多,乳制品消費者的忠誠度并不高。就現階段而言,認養一頭牛雖已推出純牛奶、常溫酸奶、低溫酸奶、成人奶粉、奶酪棒、牛初乳粉、A2蛋白牛奶、娟姍牛奶等多個品類,但無論在產品成分還是價格方面,都不具優勢,且尚未有出圈的產品占領消費者心智。

“認養一頭牛”一直聲稱自己不是一家賣牛奶的公司,而是一家替用戶養奶牛的公司,傳達給消費者的信號是,他們能夠從指定奶牛身上獲得奶源或產品,但現代牛奶規模化生產的常識是,從奶牛身上擠出的原奶在進入奶罐車時就已經發生了混合,消費者根本無法飲用到指定的奶牛產生的生牛乳。若真要做到指定奶源,成本之高難以想象。

同時,上市公司牧同科技的2020年年報顯示,認養一頭牛是該公司2020年第一大奶源采購客戶,為后者貢獻了超過4500萬元的銷售額,占其年度銷售總額的18%。

不僅如此,認養一頭牛推出的認養項目裂變吸粉的玩法,曾多次被指有“拉人頭”的嫌疑:消費者可通過完成297~1188元不等的指定禮包購買任務,成為“養牛人”,此后再購買商品可返還一定傭金;邀請朋友掃碼成為自己的粉絲后,粉絲下單,消費者亦可獲得傭金提成。如今,類似方式已在一輪輪處罰與整改之后,逐漸失去土壤。

據Euromonitor數據顯示,2020年伊利、蒙牛分別占26.4%、21.6%的市場份額,行業“雙寡頭”格局相對穩定。與此同時,流量紅利正日漸消退。在這個大環境下,過于依賴營銷噱頭以及線上渠道的認養一頭牛不得不重新考慮:“養牛”概念到底還能支撐企業走多久?

如今,認養一頭牛面臨的更緊迫的問題是,想要上市,就必須在資本聚光燈下經受顯微鏡般的檢視。

如多數互聯網起家的新消費品牌一樣,線上渠道是認養一頭牛的主要陣地。據36氪報道,截至今年4月A輪融資,認養一頭牛線上營收占公司總營收的70%。

然而,當線上獲客成本越來越高,認養一頭牛終究要加強線下渠道建設來開拓品牌的第二條增長曲線,而轉移到巨頭林立的線下戰場勢必要最終面臨蒙牛、伊利、君樂寶等大品牌的激烈競爭。想要突圍,并不容易。

另外,因同質化嚴重以及可選項太多,乳制品消費者的忠誠度并不高。就現階段而言,認養一頭牛雖已推出純牛奶、常溫酸奶、低溫酸奶、成人奶粉、奶酪棒、牛初乳粉、A2蛋白牛奶、娟姍牛奶等多個品類,但無論在產品成分還是價格方面,都不具優勢,且尚未有出圈的產品占領消費者心智。

綜上,一味研究認為,上市雖然有助于認養一頭牛進一步實現線上線下互融共通,緩解進一步發展的資金壓力,但其自身可持續發展的想象空間還是不夠廣闊,想要做大并不容易。

總之,向左營銷驅動的道路難以為繼,向右的紅海競爭短期內難以擁有規模化優勢,商業模式的“智商稅”質疑揮之不去……站在上市門前的認養一頭牛考驗重重。在拼奶源、渠道、品牌等多方位綜合實力的乳制品賽道,“網紅”出身的認養一頭牛要走的路還很長。

本文部分參考資料:

1.《“認養一頭牛”要上市,花錢“養牛”喝奶是不是智商稅?》,財經天下周刊

2.《認養一頭牛上市,100%自有奶源卻要委托加工》,氫財經

3.《“認養一頭牛”宣稱全用自有奶源,卻有第三方購奶記錄》,新京報

4.《認養一頭牛擬A股上市:宣稱自有奶源卻仍有合作牧場供奶》,中國網財經

5.《認養一頭牛謀上市背后:“網紅”乳業品牌發展困局待解》,中國經營報

一味研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/小龍

排版/藝馨 辰也

監制/小罅

出品/一味研究

綜上,一味研究認為,上市雖然有助于認養一頭牛進一步實現線上線下互融共通,緩解進一步發展的資金壓力,但其自身可持續發展的想象空間還是不夠廣闊,想要做大并不容易。

總之,向左營銷驅動的道路難以為繼,向右的紅海競爭短期內難以擁有規模化優勢,商業模式的“智商稅”質疑揮之不去……站在上市門前的認養一頭牛考驗重重。在拼奶源、渠道、品牌等多方位綜合實力的乳制品賽道,“網紅”出身的認養一頭牛要走的路還很長。

本文部分參考資料:

1.《“認養一頭牛”要上市,花錢“養牛”喝奶是不是智商稅?》,財經天下周刊

2.《認養一頭牛上市,100%自有奶源卻要委托加工》,氫財經

3.《“認養一頭牛”宣稱全用自有奶源,卻有第三方購奶記錄》,新京報

4.《認養一頭牛擬A股上市:宣稱自有奶源卻仍有合作牧場供奶》,中國網財經

5.《認養一頭牛謀上市背后:“網紅”乳業品牌發展困局待解》,中國經營報

一味研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/小龍

排版/藝馨 辰也

監制/小罅

出品/一味研究

與此同時,流量營銷帶來的消費者的“高預期”正讓認養一頭牛被現實打臉。

在認養一頭牛的淘寶旗艦店,有消費者給出評論“又稀又附帶著不自然的香味,明明是全脂奶卻沒有全脂奶的形態”“抱著很大的期望買的這款奶,喝起來淡得跟水一樣”。

在黑貓投訴搜索“認養一頭牛”,40條相關結果中,多條都是對其產品“酸臭變質”的投訴。

當然,認養一頭牛最出圈的還是其創新的“認養”故事。

2017年,為了拉新,認養一頭牛宣布招募“養牛合伙人”,推出兩種認養形式:一是通過支付2999元,獲得牧場奶牛認養權;二是花費10000元成為聯合牧場主,獲得認養一頭牛的所有權益;同時,根據推廣效果,養牛合伙人可以從中獲得5%至10%的傭金。

然而實際上,“云養牛”的養牛合伙人們不僅看不到牛,還在無形中“被”賣了卡。

“認養一頭牛”一直聲稱自己不是一家賣牛奶的公司,而是一家替用戶養奶牛的公司,傳達給消費者的信號是,他們能夠從指定奶牛身上獲得奶源或產品,但現代牛奶規模化生產的常識是,從奶牛身上擠出的原奶在進入奶罐車時就已經發生了混合,消費者根本無法飲用到指定的奶牛產生的生牛乳。若真要做到指定奶源,成本之高難以想象。

同時,上市公司牧同科技的2020年年報顯示,認養一頭牛是該公司2020年第一大奶源采購客戶,為后者貢獻了超過4500萬元的銷售額,占其年度銷售總額的18%。

不僅如此,認養一頭牛推出的認養項目裂變吸粉的玩法,曾多次被指有“拉人頭”的嫌疑:消費者可通過完成297~1188元不等的指定禮包購買任務,成為“養牛人”,此后再購買商品可返還一定傭金;邀請朋友掃碼成為自己的粉絲后,粉絲下單,消費者亦可獲得傭金提成。如今,類似方式已在一輪輪處罰與整改之后,逐漸失去土壤。

據Euromonitor數據顯示,2020年伊利、蒙牛分別占26.4%、21.6%的市場份額,行業“雙寡頭”格局相對穩定。與此同時,流量紅利正日漸消退。在這個大環境下,過于依賴營銷噱頭以及線上渠道的認養一頭牛不得不重新考慮:“養牛”概念到底還能支撐企業走多久?

如今,認養一頭牛面臨的更緊迫的問題是,想要上市,就必須在資本聚光燈下經受顯微鏡般的檢視。

如多數互聯網起家的新消費品牌一樣,線上渠道是認養一頭牛的主要陣地。據36氪報道,截至今年4月A輪融資,認養一頭牛線上營收占公司總營收的70%。

然而,當線上獲客成本越來越高,認養一頭牛終究要加強線下渠道建設來開拓品牌的第二條增長曲線,而轉移到巨頭林立的線下戰場勢必要最終面臨蒙牛、伊利、君樂寶等大品牌的激烈競爭。想要突圍,并不容易。

另外,因同質化嚴重以及可選項太多,乳制品消費者的忠誠度并不高。就現階段而言,認養一頭牛雖已推出純牛奶、常溫酸奶、低溫酸奶、成人奶粉、奶酪棒、牛初乳粉、A2蛋白牛奶、娟姍牛奶等多個品類,但無論在產品成分還是價格方面,都不具優勢,且尚未有出圈的產品占領消費者心智。

綜上,一味研究認為,上市雖然有助于認養一頭牛進一步實現線上線下互融共通,緩解進一步發展的資金壓力,但其自身可持續發展的想象空間還是不夠廣闊,想要做大并不容易。

總之,向左營銷驅動的道路難以為繼,向右的紅海競爭短期內難以擁有規模化優勢,商業模式的“智商稅”質疑揮之不去……站在上市門前的認養一頭牛考驗重重。在拼奶源、渠道、品牌等多方位綜合實力的乳制品賽道,“網紅”出身的認養一頭牛要走的路還很長。

本文部分參考資料:

1.《“認養一頭牛”要上市,花錢“養牛”喝奶是不是智商稅?》,財經天下周刊

2.《認養一頭牛上市,100%自有奶源卻要委托加工》,氫財經

3.《“認養一頭牛”宣稱全用自有奶源,卻有第三方購奶記錄》,新京報

4.《認養一頭牛擬A股上市:宣稱自有奶源卻仍有合作牧場供奶》,中國網財經

5.《認養一頭牛謀上市背后:“網紅”乳業品牌發展困局待解》,中國經營報

一味研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/小龍

排版/藝馨 辰也

監制/小罅

出品/一味研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。