51公積金管家赴港IPO:“現(xiàn)金貸”成為主營業(yè)務(wù)收入金融

即便上市成功,又有多少股民買單?縱觀已經(jīng)上市的互金公司,市值表現(xiàn)可謂慘不忍睹。

1月1日,個人所得稅專項附加扣除政策正式實施。房租抵扣個稅引發(fā)高度關(guān)注和廣泛討論。此處我們暫不討論房客與房東間的爭論與糾葛,我們來了解下另外一項與購房、租房都密切相關(guān)的公積金,躺在你公積金賬戶中的數(shù)字,正在成為別人眼中賺錢的“大生意”。

近日,以公積金查詢業(yè)務(wù)起家的51公積金管家(以下稱51公積金)的實體公司JPH,向港交所遞交了IPO招股書。招股書顯示,2018年前9個月,51公積金管家實現(xiàn)營收1.01億元,同比增長近30%;實現(xiàn)凈利潤4421.5萬元,同比增長近50%。

合規(guī)存疑,裸奔在中國隱私數(shù)據(jù)保護(hù)的灰色地帶

招股書顯示,截至2018年9月30日,51公積金共有5270萬用戶,持有中國公積金賬戶持有人或公積金導(dǎo)入用戶2050萬。

根據(jù)灼識咨詢的資料顯示,截至2018年9月30日,中國的公積金中心及分理處超450個。51公積金在招股書中披露說,自2014年成立以來,公司平臺能有效取用來自全國各地公積金中心及分理處90%以上官方網(wǎng)站的公積金數(shù)據(jù)。

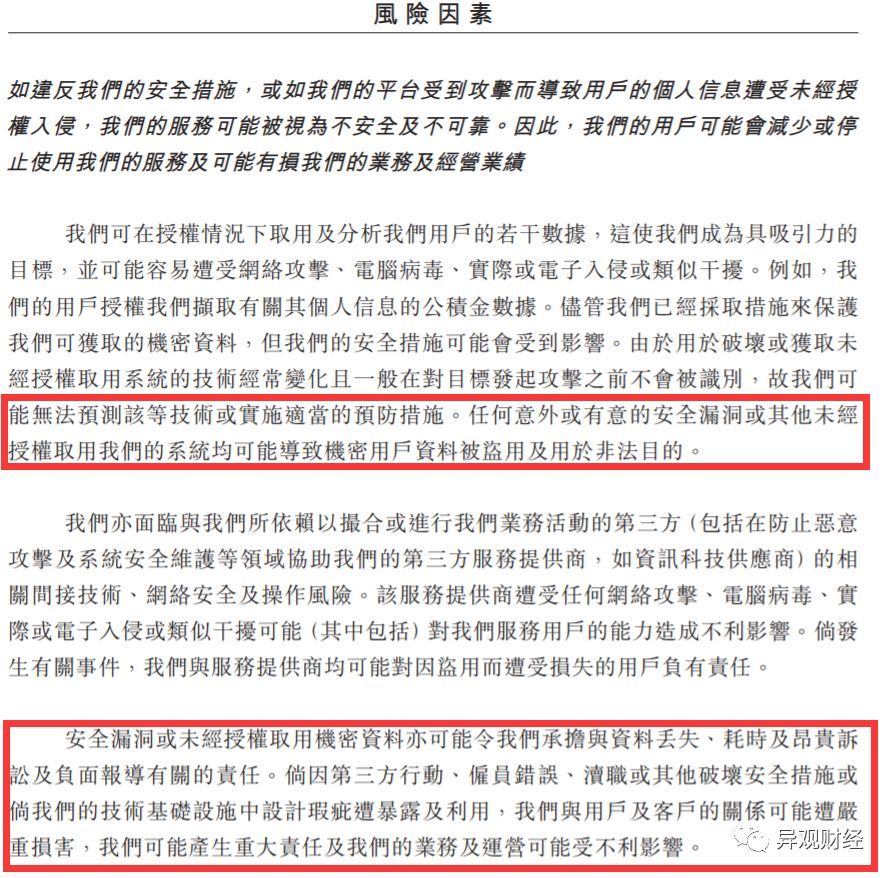

而根據(jù)此前藍(lán)鯨財經(jīng)、北京商報等媒體報道,51公積金并不與各個公積金中心直接合作,而是在用戶提供賬號、密碼的基礎(chǔ)上,通過技術(shù)手段獲取用戶的公積金繳納信息。公積金信息、社保信息都屬于個人隱私,受法律保護(hù)。這種模式尚未受到監(jiān)管部門認(rèn)可,至于這種做法是否合法合規(guī),目前尚未明確定論,

異觀財經(jīng)下載51公積金APP后發(fā)現(xiàn),《解析公積金數(shù)據(jù)協(xié)議》的相關(guān)條款,讓人望而卻步。

51公積金平臺要求用戶接受所有條款,其中涉及平臺用戶賬戶信息、身份證信息、公積金賬戶密碼信息、社保賬戶密碼信息、運營商相關(guān)密碼信息、征信賬戶密碼信息、個稅賬戶密碼信息、壽險賬戶密碼信息、車險賬戶密碼信息、信用卡信息、手機(jī)號等……如此多的隱私信息,被平臺存儲和抓取,用戶對于平臺而言如同裸奔的“透明人”。

在用戶隱私數(shù)據(jù)安全隱患頻發(fā)的今天,如此詳細(xì)的個人數(shù)據(jù),一旦數(shù)據(jù)泄露或被濫用,后果不堪設(shè)想,對用戶而言會造成的損失亦無法想象。

縱觀國際社會,消費者越來越擔(dān)心個人數(shù)據(jù)安全。根據(jù)SAS最新調(diào)查顯示,67%的美國消費者認(rèn)為政府應(yīng)采取更多措施來保護(hù)數(shù)據(jù)隱私。

SAS最近開展了一項調(diào)查,顯示美國消費者越來越擔(dān)心他們的個人數(shù)據(jù)安全。在接受調(diào)查的525名美國成年消費者中,近四分之三(73%)的人表示他們對個人數(shù)據(jù)隱私的擔(dān)憂程度在過去幾年中有所增加。

出人意料是:美國消費者似乎已做好準(zhǔn)備迎接即將出臺的相關(guān)法規(guī)。67%的調(diào)查參與者認(rèn)為美國政府應(yīng)采取更多措施來保護(hù)數(shù)據(jù)隱私。

對此,51公積金在風(fēng)險因素中披露,未能取得經(jīng)授權(quán)的公積金數(shù)據(jù)或會影響平臺提供公積金管理服務(wù),將公積金戶口持有人轉(zhuǎn)換為用戶的能力也可能會收到波及。如果有關(guān)存取受到限制,平臺的業(yè)務(wù)、財務(wù)狀況及經(jīng)營業(yè)績將受到重大影響。

主營網(wǎng)貸業(yè)務(wù)涉政策風(fēng)險,“51公積金管家”商標(biāo)申請尚未成功

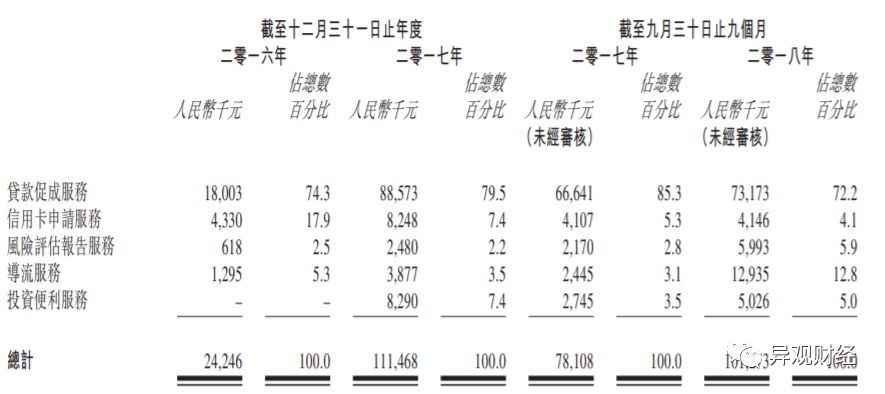

招股書顯示,51公積金收益主要包括貸款促成服務(wù)、信用卡申請服務(wù)、風(fēng)險評估報告服務(wù)、導(dǎo)流服務(wù)和投資便利服務(wù)等。

其中,貸款促成服務(wù)最主要的收入來源。截至2018年9月30日,公司貸款促成服務(wù)收入7317.3萬元人民幣(單位下同),占公司總收入的72.2%。截至2018年9月30日,促成貸款規(guī)模累計達(dá)90億,有關(guān)服務(wù)累計借款人20.9萬人。

51公積金相關(guān)業(yè)務(wù)屬于消費金融行業(yè)范疇,需符合《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動管理暫行辦法》。招股書中關(guān)于風(fēng)險因素的內(nèi)容提及,公司曾在2018年初接獲杭州西湖區(qū)人民政府金融工作辦公室根據(jù)其按照暫行辦法對公司進(jìn)行現(xiàn)場檢查發(fā)出的整改通知。受此影響,公司EDI許可證申請審批程序暫停執(zhí)行。

同時風(fēng)險因素還提示,無法向閣下保證,地方金融監(jiān)管部門何時會恢復(fù)處理有關(guān)登記申請及公司的整改及呈交會否得到地方金融監(jiān)管部門承認(rèn)為已達(dá)致適用規(guī)則及法規(guī)項下的要求。如果公司須作出進(jìn)一步整改,則公司的業(yè)務(wù)經(jīng)營可能會受到不利影響。若因被視作違反暫行辦法或任何其他相關(guān)法規(guī)或規(guī)則而未能及時成功取得EDI許可證并登記為網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu),可能會導(dǎo)致公司遭監(jiān)管警告、責(zé)令改正、譴責(zé)、罰款或刑事責(zé)任,而公司的業(yè)務(wù)、財務(wù)狀況、經(jīng)營業(yè)績及前景可能會受到重大不利影響。

根據(jù)公開資料顯示,51公積金目前僅獲得ICP許可證,尚未獲得EDI許可證、網(wǎng)絡(luò)小貸牌照等。

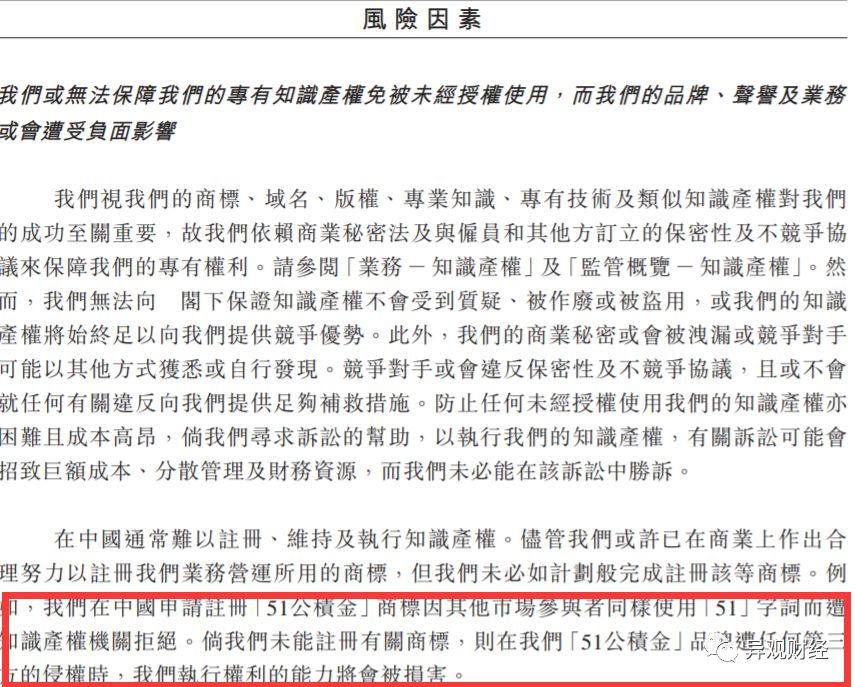

招股書風(fēng)險因素披露,僅管公司或許已在商業(yè)上做出合理努力以注冊我們業(yè)務(wù)經(jīng)營所用的商標(biāo),但我們未必如計劃般完成注冊該等商標(biāo)。例如,公司在中國申請“51公積金”商標(biāo)因其他市場參與者同樣使用“51”字詞而遭知識產(chǎn)權(quán)機(jī)關(guān)拒絕。

異觀財經(jīng)在國家知識產(chǎn)權(quán)局商標(biāo)局 中國商標(biāo)網(wǎng)查詢,“51公積金管家”的商標(biāo)名稱,檢索到3次申請記錄,國際分類包含36、38、42.目前國際分類38、42處于“等待實質(zhì)審查”狀態(tài);國際分類36處于“申請被駁回、不予受理等,該商標(biāo)已失效”。

同樣,異觀財經(jīng)檢索“51信用卡管家”發(fā)現(xiàn),由8條申請記錄,國際分類涵蓋36、38、42、9等多項分類,其中51公積金申請、51信用卡同時申請的國際分類包含36、38、42分類。

其中,杭州振牛信息科技有限公司申請的“51信用卡管家 51NB”均為注冊狀態(tài)。

51公積金與51信用卡運營主體均在杭州,帶有“51”字詞的商標(biāo)目前多掌握在51信用卡手中,51公積金能否如愿完成“51公積金管家”商標(biāo)注冊,需要畫一個問號。

合作機(jī)構(gòu)魚龍混雜,“非主流”現(xiàn)金貸平臺占比大

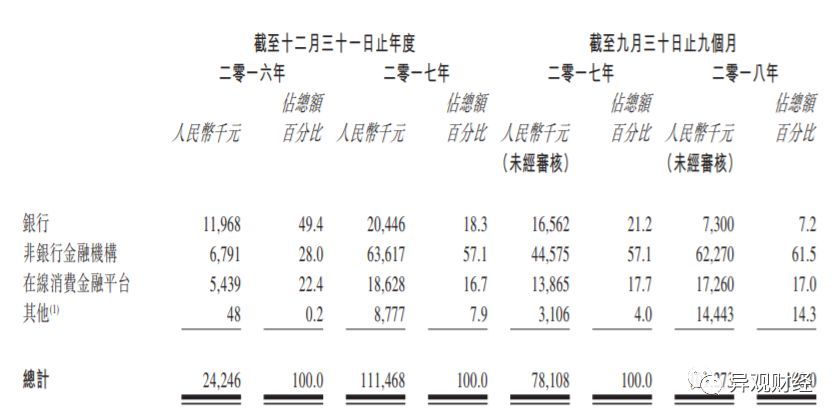

根據(jù)招股書顯示,公司的客戶主要包括金融伙伴,中包括35家銀行、83家非銀行機(jī)構(gòu)及28個在線消費金融平臺。

根據(jù)招股書顯示,截至2018年9月30日止9個月,銀行收入占比為7.2%,較上一年同期的21.2%下降14%,而非銀行金融機(jī)構(gòu)收入占比為61.5%,較上年同期的57.1%上漲4.4%。

異觀財經(jīng)登陸51公積金APP發(fā)現(xiàn),與銀行合作的貸款產(chǎn)品有:由包商銀行提供放貸的“51鑫氧貸”;與南京銀行合作的“51鑫福貸”;由廣發(fā)銀行提供放貸的“51鑫秒貸”;與馬上消費金融合作的“51金優(yōu)貸”;由中原消費合作的“51金英貸”,借貸產(chǎn)品額度從5萬-30萬不等。

51公積金接入的數(shù)十種小額網(wǎng)貸業(yè)務(wù)中,貸款額度從5萬-100萬元不等,非銀行金融機(jī)構(gòu)多數(shù)為不知名的第三放平臺,如金牛貸、貸上我、借東風(fēng)、小小金融、平安車主、小雨點、前隆科技、快網(wǎng)快訊等。

(51共公積金APP貸款界面截圖)

其中合作的P2P平臺包含鳳凰金融、你我貸、點融、拍拍貸等。

51公積金管家面臨的一些列問題,是否會影響到其上市進(jìn)程?即便上市成功,又有多少股民買單?縱觀已經(jīng)上市的互金公司,市值表現(xiàn)可謂慘不忍睹。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。