Robotaxi 車輛起火了,小馬智行到底行不行?觀點

起因是,5 月 13 日,一輛位于北京亦莊的小馬智行 Robotaxi 無人駕駛出資車,在撞上了路邊綠化帶之后起火,車輛由此受損嚴重。

文:臨澤

編輯:308

風頭正盛的小馬智行,又登上了頭條——這一次,不是好消息。

起因是,5 月 13 日,一輛位于北京亦莊的小馬智行 Robotaxi 無人駕駛出資車,在撞上了路邊綠化帶之后起火,車輛由此受損嚴重。

對于該消息,北京市相關工作人員稱該車輛系二次點火時起火。

另據海報新聞援引小馬智行工作人員的說法稱,車輛行駛中車輛檢測到異常狀態,在緊急剎車時沖到綠化帶,而起火原因系車輛電池老化導致。

而小馬智行則在 5 月 14 日回應稱,車輛在運行過程中被檢測到狀態異常,彼時車內無乘客,車輛觸發保護機制緊急停車,未發生碰撞事故,未造成任何人員傷亡。小馬智行專門強調,工作人員在接到指令后 2 分鐘內趕到現場,在處理過程中車輛開始起火。

小馬智行還表示,具體原因正在調查中。

到了 5 月 15 日,小馬智行 App 顯示,小馬智行北京亦莊區域已經暫停運營。小馬智行 App 提示稱:「因臨時運營調整,北京亦莊區域暫停運營,請您合理安排出行規劃,給您帶來的不便敬請諒解。」

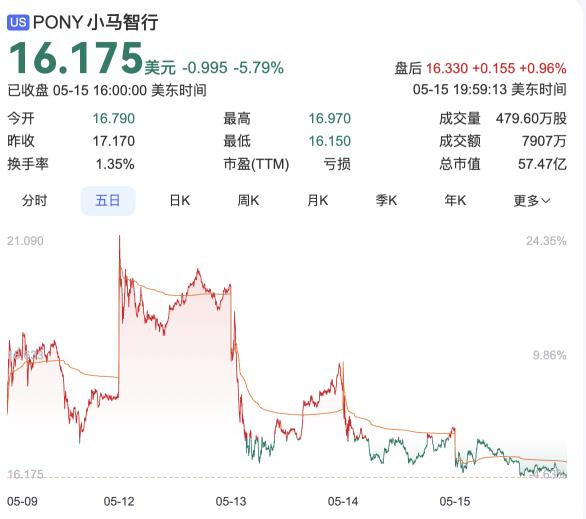

智見 Time 注意到,小馬智行的股價在 5 月 12 日當天,依舊處于 20 美元左右的高位,然而隨著這次起火事件的發酵,其股價開始下跌——截至 5 月 15 日美股收盤,小馬智行的股價為 16.175 美元。

這意味著,在短短三天時間里,小馬智行的股價下滑了將近 20%。

小馬智行正處于自動駕駛商業化的關鍵時期,尤其是 Robotaxi 業務,已經頗有突破——但是這起起火事故,依舊會引發外界對于小馬智行 Robotaxi 無人駕駛出租車可靠性和安全性的質疑和焦慮。

更重要的是,它也給小馬智行 Robotaxi 的商業化,又蒙上了一層黯淡的陰影。

持續虧損三年,L4 太難了

一直以來,圍繞著小馬智行,外界最為關心的一個關鍵問題是:這家在 L4 級別自動駕駛領域布局多年、投入巨大并虧損嚴重的技術型企業,到底該如何走向商業化?

原因是,盡管從技術層面來看很酷,但是從商業化落地的角度,L4 落地太難了。

L4 自動駕駛商業化落地的最大難點在于:它需要首先解決的問題是技術能力的實現,這包括自動駕駛在軟硬件等方面的突破和產品構建,也包括產品的安全性和可靠性問題。

尤其是涉及到道路駕駛這樣的落地場景,L4 自動駕駛更需要在安全性和可靠性方面做足功夫,滿足行業和消費者的嚴苛要求。

畢竟,一旦出現安全性事故,用戶對于 L4 自動駕駛安全性的信賴將瞬間崩塌,蕩然無存——尤其是與人身安全密切相關的 Robotaxi 業務。

而 Robotaxi 正是被小馬智行寄予厚望的業務——甚至在 2024 年 11 月在港交所上市的時候,小馬智行還給自己打上了「全球 Robotaxi 第一股」的標簽。

然而,從小馬智行過往的歷史來看,它的 Robotaxi 商業化之路,可以說是走得磕磕絆絆,步履維艱——而且收效并不大。

2022 年 4 月,總部在廣州的小馬智行,宣布獲得廣州市南沙區 2022 年出租車運力指標,中標通知明確,允許符合運營安全技術要求的自動駕駛車輛提供出租車經營服務——以此為起點,小馬智行正式開啟了 Robotaxi 商業化的進程。

此后三年多時間里,小馬智行一路前進,在北京、上海、廣州、深圳等一線城市都落地了 Robotaxi 的業務并開啟商業化運作,落地范圍覆蓋從市中心鬧市區至機場高鐵站等高快速路一體化運營。

但是結果呢?

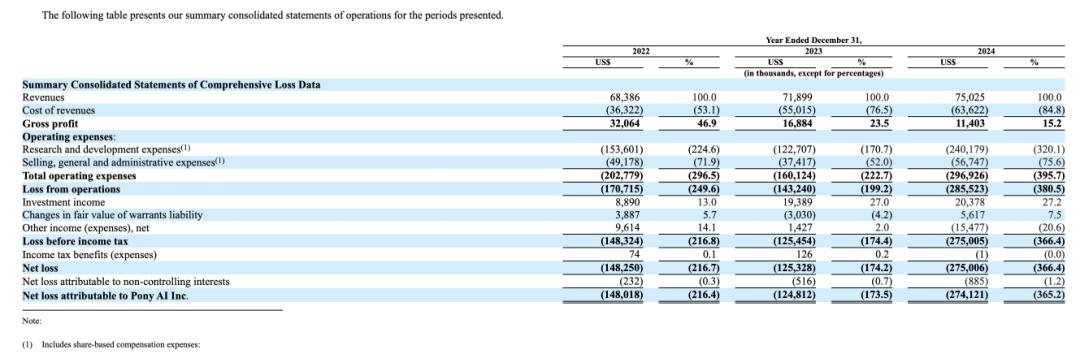

從官方披露的數據來看,2022 年到 2024 年,小馬智行 Robotaxi 的營收分別為 896.7 萬美元、767.5 萬美元和 730 萬美元,甚至出現了連年下降的情況。

需要說明的是,在小馬智行的商業化探索中,除了 Robotaxi 業務之外,還有「 Robotruck 自動駕駛卡車」和「授權與應用」這兩大板塊。

其中在 2022 年到 2024 年,小馬智行的 Robotruck 自動駕駛卡車業務營收分別為 2237 萬美元、2502 萬美元和 4040 萬美元,來自「授權與應用」板塊的營收為 3705 萬美元、3920 萬美元和 2730 萬美元。

這兩個板塊的營收都遠遠高于小馬智行的 Robotaxi 業務。

更重要的是,小馬智行雖然非常用力地推進自動駕駛技術的商業化,并且已經落地在 Robotaxi、自動駕駛卡車等場景,但是從結果來看,它在凈利潤方面依舊處于持續的「流血」狀態。

財報顯示,自 2022 年到 2024 年,小馬智行的凈虧損分別為 1.48 億美元、1.25 億美元和 2.57 億美元——尤其是在 2024 全年,小馬智行的總虧損同比增加了超過 100%,讓人大跌眼鏡。

而如果將過去三年的情況整體來看,小馬智行的總虧損額度高達 5.48 億美元。

搖曳不定的商業化曙光

持續虧損的小馬智行,當然沒有閑著,它也在一直在尋求擴大其商業化版圖——尤其是在 2024 年 11 月進入到資本市場之后,通過大規模商業化來增收回血的需求,就更加迫切。

那么,究竟該如何擴大商業化?

對于這個問題,小馬智行聯合創始人、董事長兼 CEO 彭軍的說法非常明確:要大力發展 Robotaxi 業務。

他本人的原話是:小馬智行堅持「Robotaxi 業務優先、中國市場優先、一線城市優先」的業務戰略。

也就是說,小馬智行的押注,依舊是 Robotaxi。

這背后的邏輯是,一方面,從行業大環境來看,無論是百度蘿卜快跑、還是特斯拉的 CyberCab,以及何小鵬對于 Robotaxi 的表態,都給 Robotaxi 行業注入了新的發展動力和信心——這也是小馬智行以「全球 Robotaxi 第一股」趁機登陸美股的大背景。

另一方面,從小馬智行自身的業務進展來看,在多年的研發投入之后,其 Robotaxi 業務也確實在近半年獲得了多方面的突破。

比如說,從技術開發的維度上來看,小馬智行在 2025 年 4 月份上海車展期間最新發布了第七代車規級自動駕駛軟硬件系統方案。

該方案在滿足車規極、平臺化設計的基礎上,還實現了在硬件套件方面的 70% 生產物料降本。

而從 L4 量產車型落地的角度來看,小馬智行通過與豐田中國、廣汽豐田、北汽新能源、廣汽埃安等車企的和合作,基于第七代系統孵化了三款 Robotaxi 車型,分別是北汽新能源極狐阿爾法 T5、豐田鉑智 4X 和廣汽埃安霸王龍,并且已經開始量產路測。

而從用戶觸達的角度,小馬智行則不斷與一系列合作伙伴達成合作關系。

比如說,在 2025 年 4 月 22 日,繼與如祺出行、支付寶、高德打車等達成合作之后,小馬智行又與騰訊云簽署戰略合作協議,合作重心是:在微信端內的「出行服務」入口及騰訊地圖等應用內,打通小馬智行 Robotaxi 服務。

不僅如此,就在 5 月 6 日,小馬智行宣布與全球網約車巨頭 Uber 達成了戰略合作關系,雙方的合作重心同樣也是 Robotaxi 業務,但首先的落地區域是中東市場,后續會延伸到更多國際市場。

上述的這一系列與 Robotaxi 商業化相關的利好動態,讓小馬智行的股價一路上漲,其中在 5 月 6 日當天,漲幅高達 47.63%——于是,從 4 月 22 日的收盤價 4.16 美元增加到 5 月 12 日的 20.07 美元,小馬智行的股價和市值,實現了接近于 5 倍的增長。

看起來,小馬智行似乎正在迎來一波更加有利于擴大其商業化前景的曙光——盡管這些曙光是預期中的,并沒有實際意義上的業績作為支撐。

然而,恰恰是在這個關鍵時刻,情況又突然開始急轉直下。

簡單來說,5 月 13 日發生的小馬智行 Robotaxi 車輛起火事件,又讓這來之不易的曙光和外部信心,再次變得搖曳不定。

資本市場的反映最為靈敏——在 5 月 12 日小馬智行的股價突破 20 美元之后,其股價又在接下來的三天時間里,下跌到 16.175 美元,跌幅已經接近 20%。

不僅如此,小馬智行 Robotaxi 業務在北京亦莊區域暫停運營,又讓人對其 Robotaxi 的商業化前景再次畫上一個大大的問號。

小馬智行,到底行不行?

對于小馬智行來說,2025 年是一個關鍵的年份。

原因是,在經歷了長期的技術研發投入之后,小馬智行已經把 2025 年看做是 Robotaxi 的量產元年——根據小馬智行聯合創始人兼 CEO 彭軍的說法,小馬智行 Robotaxi 今年將按 1000 輛車排產,車輛毛利有望轉正。

所以,Robotaxi 承載了外界對于小馬智行商業化層面取得突破的殷切期待。

實際上,在過去的數年時間里,出于對 L4 級別自動駕駛的信仰,在彭軍和樓天成帶領下的小馬智行,一直堅持在 Robotaxi 層面進行大規模投入并取得突破,這個領域一直被視為小馬智行在未來的最大商業機遇,也是資本層面看好小馬智行的關鍵支撐點。

事實上,資本市場對于小馬智行的評估,也在很大程度上錨定了「全球 Robotaxi 第一股」的標簽。

但問題在于,理想很豐滿,現實很骨感。

至少在 Robotaxi 這個業務維度上,小馬智行當前的商業化能力還極為有限——一直到 2024 年,小馬智行的自動駕駛出行服務(Robotaxi)收入,依舊不到總營收的 10%。

反而是「Robotruck」和「授權 & 應用」這兩大業務板塊,扛起了營收的大頭。

不過,在小馬智行的視野中,Robotaxi 業務才是真正支撐起公司未來價值的核心業務。

比如,小馬智行聯合創始人、CEO 彭軍就明確表示,在技術成熟和充足資金的共同驅動下,公司正加速推進自動駕駛商業化的拐點到來——隨著第七代 Robotaxi 車輛在 2025 年開啟部署,自動駕駛出行服務收入的增長趨勢將延續甚至加速。

可見,面對著公司在過去三年的凈虧損,小馬智行把商業化的希望投射到了正在進入到大規模量產落地階的第七代 Robotaxi 車型。

實際上,在彭軍最近的訪談中,他已經明確透露,小馬智行計劃主要以一線城市和頭部二線城市為主戰場,預計 2025 年的 Robotaxi 車型投放數量超過 1000 輛,而三年則突破 10000 輛。

彭軍還表示:行業拐點已至,預計到 2030 年左右,Robotaxi 市場規模將達 2000 億元,屆時其占全國共享出行的比例,大概會在 30% 以上,而上路的 Robotaxi 保有量可能達到數萬臺級別,一線城市 Robotaxi 單車年營收將達數十萬元。

如果果然如其所言,則小馬智行未來幾年內,有希望通過 Robotaxi 的大規模落地實現營收的提升——乃至于凈利潤的實現,從而實現商業上的正循環。

不僅如此,彭軍還在給出了一個明確的預期,那就是:預計小馬智行將在 2028 年或 2029 年迎來盈虧平衡點,大概投放 5 萬臺左右的 Robotaxi。

但現在,北京亦莊的一場起火事故,讓這場預期的真正實現,又困難了很多。

那么,小馬智行能夠按照此前的預期,繼續擴大商業化嗎?

目前確實不好說——至少彭軍和樓天成非常有信心。

其中一個最直接的證據是:就在 5 月 14 日,作為公司的兩位核心人物,他們已分別簽署自愿延長股份鎖定期協議,二人持有的全部公司股份及相關證券將自公司首次公開募股鎖定期到期日起繼續鎖定 540 天,希望由此來體現管理層深耕產業價值、與投資者共享長期發展成果的堅定承諾。

這份承諾固然在一定程度上能夠對外釋放信心——但不得不承認,在實際的業務營收數字出爐之前,其說服力還極為有限。

所以,問題的關鍵在于:在小馬智行 Robotaxi 業務開始真正在商業化的路徑上高速飛奔之前,它依舊需要用更加敬畏、更加負責任的態度和方式去解決旗下 Robotaxi 車型所有可能出現的安全性問題——包括這次起火事件。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。