《現在發布》 | 網貸平臺“套路”多 警惕便利變陷阱觀點

在互聯網金融蓬勃發展的當下,網絡借貸平臺為許多人提供了便利的資金周轉途徑。然而,有些網貸平臺卻設下一個個“陷阱”,引發了用戶的強烈不滿,還嚴重危害了市場秩序。

在互聯網金融蓬勃發展的當下,網絡借貸平臺為許多人提供了便利的資金周轉途徑。然而,有些網貸平臺卻設下一個個“陷阱”,引發了用戶的強烈不滿,還嚴重危害了市場秩序。

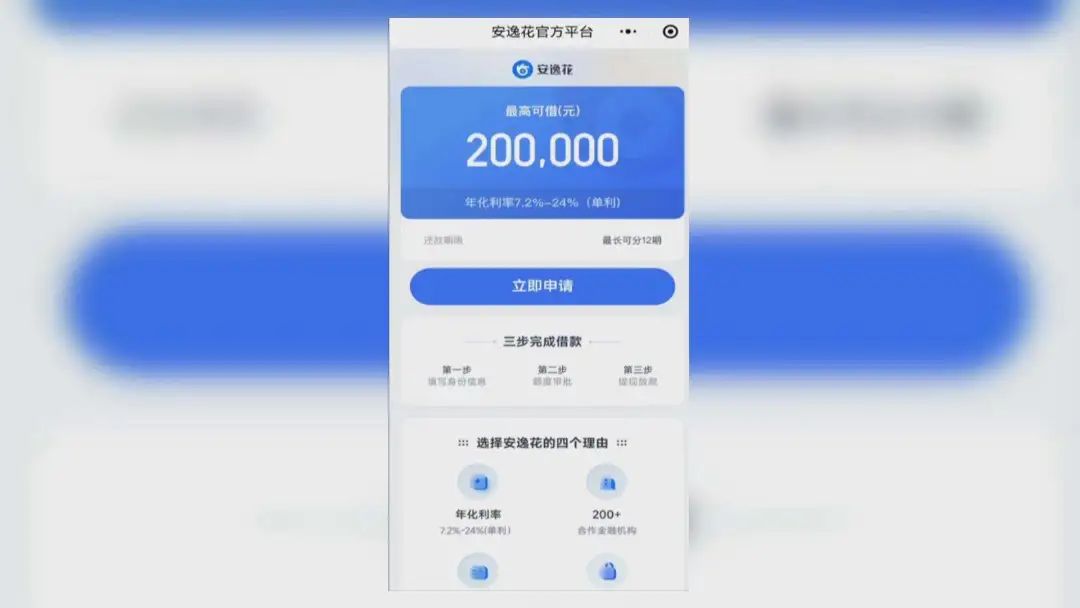

安逸花官網

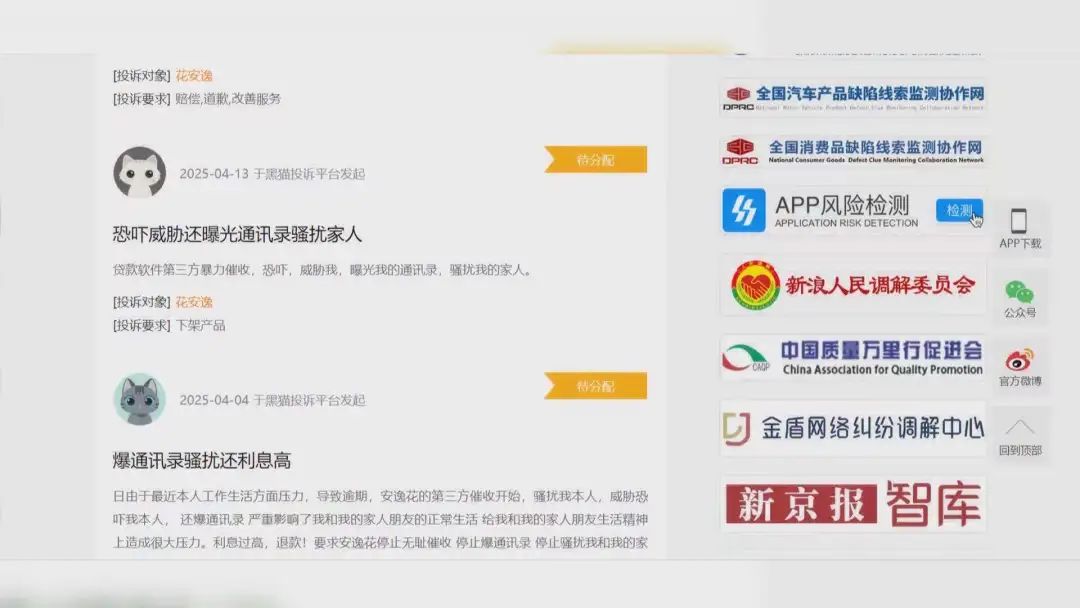

安逸花,是近年來眾多網貸平臺里的搜索熱詞,其以貸款額度高、放款快等特點,被大量有貸款需求的人所下載使用,然而僅在黑貓投訴平臺上,卻有涉及3萬多條關于安逸花的投訴。其中,投訴集中在借款利率不透明、強制或隱形開通的會員服務以及涉嫌違規催收等行為。

黑貓投訴平臺

記者在微信上搜索安逸花小程序,進入小程序后就能看到“年化利率(單利)7.2%—24%”的突出字眼,但有許多用戶在社交媒體和投訴平臺反映,安逸花的借款成本并不止這一利率,因為除了利息以外,還有一筆“擔保費及/或保險費”。

安逸花小程序

化名 陳先生:

而且他的還款一點都不透明

怎么個不透明法

什么服務費什么的都有

還有個擔保費 保險費

提前還款還有服務費

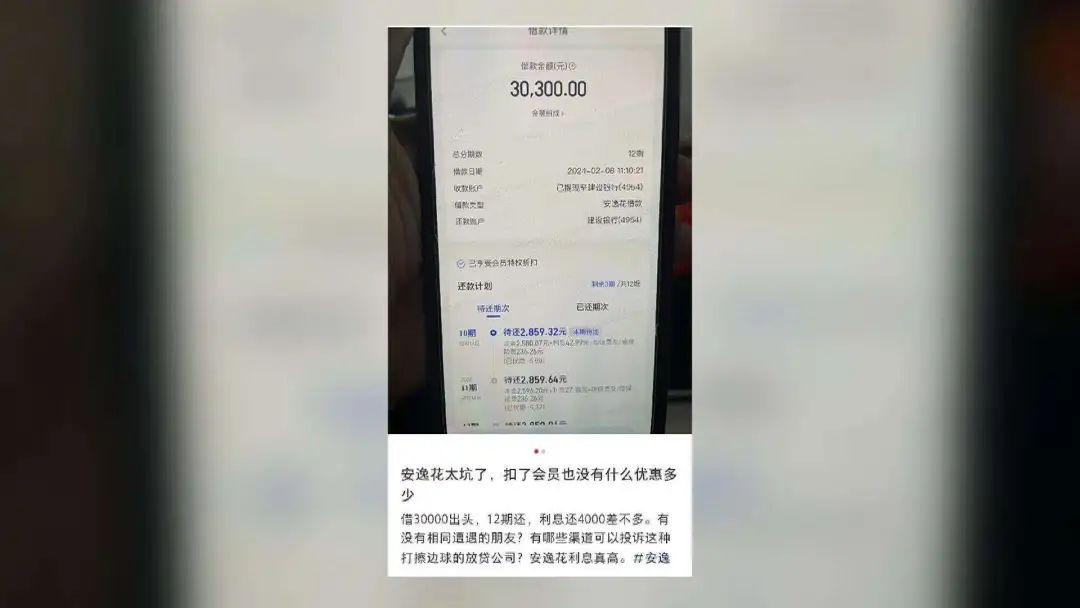

在社交平臺上也有許多與陳先生有相似的案例,如該名網友就表示其借款30300元,分了12期償還,但每期除了要償還一筆幾十元的利息外,還要支付一筆200多元的 “擔保費及/或保險費”,按此計算,該名網友算得他最終要還34000多元,那么這筆另外收取的“擔保費及/或保險費”在網貸當中是否合法合規呢?

廣東連越律師事務所律師 陳施儒

廣東連越律師事務所律師 陳施儒:

根據《中華人民共和國民法典》的相關規定

擔保是為了保障債權的實現而設立的

在網貸場景中

如果借款人需要提供擔保

那么擔保公司又或者相關機構是有權收取合理的擔保費

另外如果擔保機構提供了額外服務

例如評估又或者是其他的相關服務

對于這些服務收取相關的費用也是合理的

但是費用的標準一定要在相關法律法規的規定范圍之內

安逸花小程序

當記者想進一步在安逸花小程序上了解詳情,并點擊“立即申請”時,卻被要求先填寫手機號碼和身份信息,并且頁面下方有一行小字,分別列了兩份授權書和貸款合同,當記者想先打開看看相關條款時,卻彈出了一則“請填寫真實姓名”的提示,而當記者輸入身份信息后,這兩份授權書和貸款合同在未經記者允許的情況下自動把剛才輸入的身份信息填寫在“乙方”條目之后,而經過細致翻查該長篇小字合同后,記者才從其中的黑體加粗條款2中找到擔保或保險服務的說明。與此同時,律師還告訴記者,一般情況下,用戶被收取了“擔保費及/或保險費”后,也會應與擔保公司另行簽訂一份擔保合同,并對收費的標準進行明確約定。然而安逸花的“會員服務”,卻涉嫌隱瞞用戶,在用戶不知情的情況下開通會員并扣費。

化名 李先生:

會員費就是你開會員才能借你錢

不開會員不借你錢

還有說是強制也不強制

說不強制也不是不強制

他這個東西亂扣費你知道嗎

可能說把自動續費關了

它啪一下就開了

不知道怎么開的

然后這個軟件我一進去

他就給我提示加入會員計劃

化名 陳先生:

無緣無故叫別人充會員的

我自己都不知情

我每個月都要還錢

他直接摻雜在那里面

我自己也不知道

會員的話你自己可以取消嗎

我要打電話問他很難搞的那種才能取消掉

在一些投訴平臺和社交軟件上不難發現,許多用戶在辦理貸款后,發現賬單中多出了98元的消費金額,事后才了解到原來是平臺在未事先告知的情況下,給用戶開通的會員所收取的費用,并且還會自動續費。更有甚者,在用戶還清了安逸花平臺的貸款,會員費仍在繼續產生,形成逾期。對此,一些用戶認為,平臺存在“先享后付”等模式,在用戶不知情的情況下自動續費會員,且沒有短信提醒,侵犯了他們的知情權和選擇權。

廣東連越律師事務所律師 陳施儒:

用戶作為消費者

他對服務的內容是享有一定的知情權的

他對是否選擇這一項服務也是有自主選擇權

那平臺的這樣的一個行為

顯然是侵犯了用戶作為消費者的相關權益

當然是不合理的

除了借款成本和會員服務的問題,安逸花的催收行為也備受用戶詬病。多位用戶在投訴平臺反映,遭遇了恐嚇威脅、暴力催收甚至被“爆通信錄”的情況。有用戶表示,因逾期一天就被處以高達百余元的罰息,并收到各種恐嚇短信,嚴重影響了他們的正常生活。

化名 陳先生:

我朋友逾期了他打電話罵人

客服還打電話過來罵你們借貸的人嗎

應該是第三方

他天天打電話過來罵人

相當于催收是吧

對 催收對的

他逾期了多久

不到10天7天

就直接開罵他家里人之類的

也是很難聽的那種話是吧

對的 他說他是野人

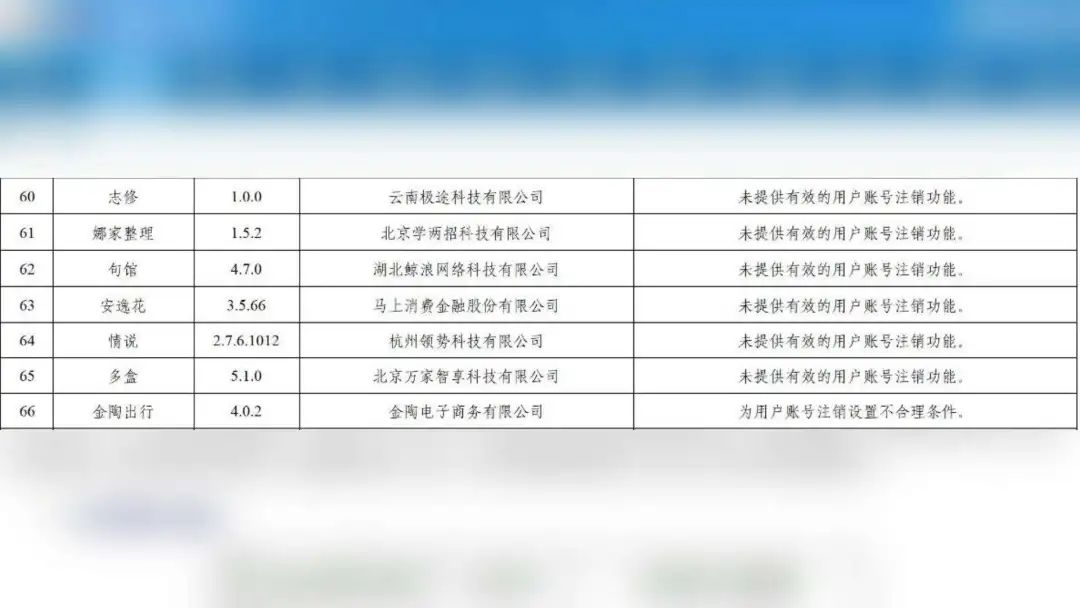

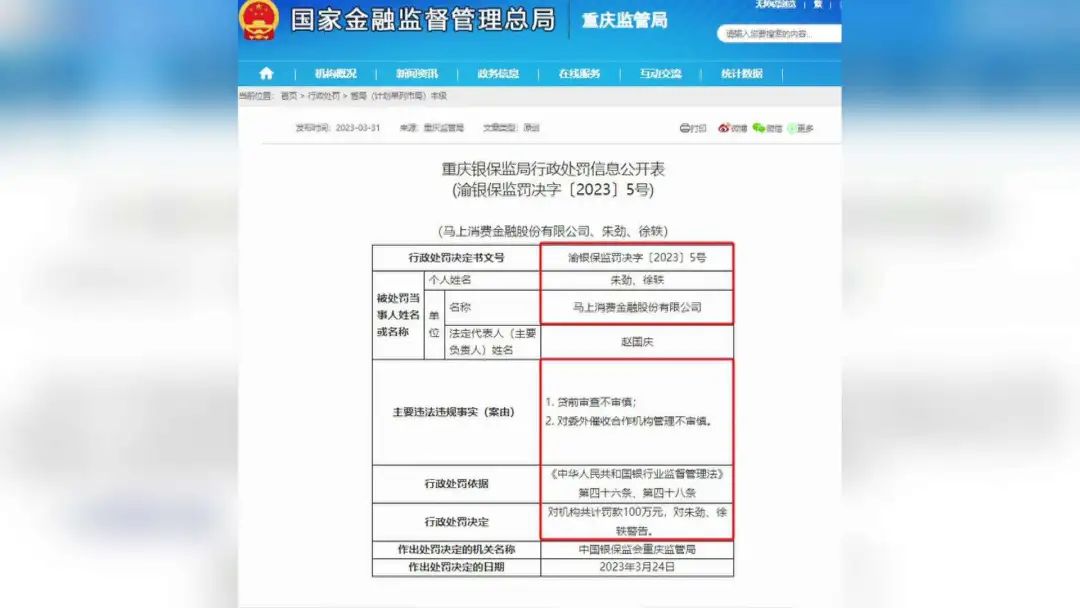

翻查相關資料可以發現,安逸花及其母公司馬上消費金融股份有限公司并非首次因違規問題受到廣泛關注。早在2021年的5月和今年2月,國家網信辦曾通報馬上消費金融旗下App存在侵害用戶個人信息權益的問題,包括未提供有效的用戶賬號注銷功能、違規收集個人信息等。2023年12月,重慶銀保監局就曾因其貸前審查不審慎以及對委外催收合作機構管理不審慎對其進行處罰。2024年10月,澎湃新聞發布的調查《臥底催收公司30天》,揭露催收行業恐嚇、騷擾、爆通訊錄、偽造身份等惡劣行徑,馬上金融就被點名。雖然相關部門已出臺相關規定規范催收行為,但從用戶的投訴情況來看,安逸花在催收方面仍存在不少問題。

廣東連越律師事務所律師 陳施儒:

縱使網貸平臺是沒有直接參與到催收的行動中

但是網貸平臺在這個過程中

可能對第三方沒有起到一個合理監管的作用

又或者是放任第三方使用不合理的手段

暴力手段或者是侵權的手段去追討

這種情況下他也會構成共同侵權

首先建議用戶要保留相關的證據

最重要的就是催收的記錄

比如說電話錄音 短信記錄 微信聊天記錄

又或者是通過拍視頻的方式

對相關的證據進行舉證都是沒有問題的

第二個比較建議他向相關的機構

又或者是監管部門進行投訴或者舉報

整治網貸平臺亂象刻不容緩!網絡借貸平臺本應是為人們提供便利的金融工具,然而一些網貸平臺卻唯利是圖,為了追求高額利潤,不惜采用各種不正當手段從消費者身上榨取盡可能多的利益,無視對借款人權益的保護。而在監管層面,雖然相關部門已經出臺了一系列的監管政策,但由于網貸行業的發展速度過快,監管存在一定的滯后性,導致像安逸花這類的一些平臺有機可乘。此外,消費者自身也應該加強風險意識和學習習慣金融知識,警惕網貸“套路”,避免陷入網貸陷阱。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。