騰訊吹響信息流決戰號角?互聯網+

用戶可以在微信、騰訊QQ、QQ瀏覽器三個平臺內通過騰訊看點來瀏覽文章、圖片、小視頻、短視頻、直播等內容,騰訊對信息流產品整合成騰訊看點,騰訊的短視頻業務流量并不多。

11月18日,騰訊宣布將旗下信息流內容服務整合升級為全新品牌“騰訊看點”。用戶可以在微信、騰訊QQ、QQ瀏覽器三個平臺內通過騰訊看點來瀏覽文章、圖片、小視頻、短視頻、直播等內容。原來三個獨立信息流產品統一歸為看點品牌,原本獨立的三個產品團隊整合為一個,在技術引擎和內容分發鏈路上實現統一。

在外界看來,此次騰訊看點的大整合也是為了對標今日頭條和百度,整個信息流戰場也似乎進入了競爭白熱化階段。

由傲慢卡位到全線應敵的信息流之路

2013年今日頭條宣布誕生,年末日活達到一千萬。那時候,騰訊剛剛從四大門戶中脫穎而出,穩坐新聞資訊類平臺的頭把交椅。

可騰訊沒有想到的是,僅僅三年,今日頭條這個曾經不起眼的對手,在日活數據方面達到了6700萬,在行業日活量排名上也僅次于騰訊新聞。

或許在那時候,今日頭條才真正引起騰訊的重視。2015年悄悄上線的天天快報,在2016年不得不立刻高舉高打的做起了推廣。

當然了,這也怪不得騰訊,畢竟大公司創新從來不是件容易的事。過去很多好的項目,前期任其廝殺,后期BAT入場收割的故事我們已經聽過許多。BAT有這個實力,也有這個底氣。只不過誰都沒想到今日頭條崛起的速度有些讓人猝不及防。

當然,我們不能因為對包括今日頭條在內的TMD崛起產生幸存者偏差,騰訊做法沒什么不對,看似傲慢的舉措實則是一種巨頭的專屬理性。

對于騰訊而言,或許今日頭條的六千萬日活可能也是自己能夠意料到的下下簽,因為那時候騰訊游戲已經在國內一家獨大,每年可以為它帶來大量的真金白銀,微信、QQ兩大拳頭型產品幾乎封鎖了社交賽道,關于信息流只需有自己的一席之地即可。因為我們看到天天快報確實有大量的宣傳營銷,可騰訊似乎也并沒有攜整個大廈之力給予支持。

為什么這么說?在互聯網江湖(ID:VIPIT1)團隊看來主要依據兩方面:一是微信、QQ這兩大殺器對天天快報的支持力度實在有限;二是我們沒有看到過往騰訊產業布局的“賽馬機制”,即自己做,也投資,孵化的不止一家,增加更多確定性。

既然背靠騰訊,這就決定天天快報稍加推動就能實現快速增長,但增長持久性卻不是“富二代”身份能決定的。就像如今字節跳動的四處擴張,有勝有敗,但即便是失敗的產品在推出之際也會有短暫的爆發式增長。

或是騰訊固有的傳統媒體調性,使得天天快報與今日頭條并沒有那么像;或是天天快報入局還是晚了些;或是騰訊輕視了對手高看了自己……總而言之,這次輕率的卡位布局失敗了。

而后,抖音的出現似乎讓騰訊有些慌了,與之相對應的是自己的微視、yoo視頻,“賽馬機制”依舊沒跑過抖音、火山、西瓜這些“別人家的孩子”。

終于,騰訊祭出了微信和QQ,對應的就是微信的“看一看”,QQ的QQ看點。張小龍將微信公眾號的“點贊”改為“在看”,這些在看內容會出現在看一看里面,對于歷來更新都如履薄冰的微信而言已經算是大改變了。但如果與字節跳動,還有如今勢頭強勁的百度相比。微信產品設計對信息流業務的寬容度似乎仍不夠,不敢輕易做出大的調整。

直到去年,在內外因共同驅使下,高傲的騰訊終于認清現實,決定集大廈之力發力信息流業務。撤銷移動互聯網事業群(MIG)、網絡媒體事業群(OMG)和社交網絡事業群(SNG),并入新成立的平臺與內容事業群(PCG),此次騰訊看點的推出則是去年大調整的一個補充和完善。

外因方面,字節跳動的今日頭條、抖音、微頭條、西瓜等APP矩陣完成,百度的搜索、百家號、貼吧等自身信息流資源實現整合。騰訊割裂的信息流產品線無法與對方整個內容生態對抗,資源整合在所難免。

內因方面,游戲行業監管從去年年初開始持續收緊,這也被外界認作導致騰訊業績和股價下滑的主要原因。在金融方面,騰訊信用上線公測一天就被叫停。業務屢遭“黑天鵝”,這也倒逼騰訊做出改變。

由象征性布局到組織結構調整的全線投入,巨頭騰訊終于放下驕傲開始認真起來。

扒下社交鎧甲,看騰訊信息流的商業化挑戰

為什么要讓騰訊看點做大一統?總結起來,或許要歸結于過去騰訊信息流業務存在的兩方面問題。

一方面,過去騰訊圖文信息流廣告的非飽和營銷,導致營銷價值縮水。

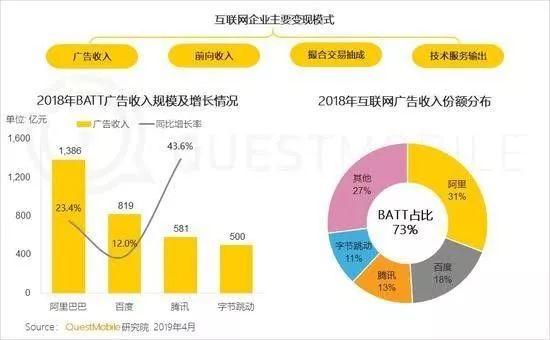

此前在騰訊第一季度財報發布時看到這樣一個數據對比:騰訊網絡廣告業務在總收入中占比為15.7%。百度廣告收入占比超過八層,阿里也超過一半。

騰訊廣告占比其實不高,而且大頭還主要集中在社交廣告上。產業互聯網是騰訊的未來,但廣告收入則是騰訊的現在。就像百度,嘴上喊著“all in AI”,可在信息流方面下手一點不含糊。

可剛剛發布的騰訊第三季度財報顯示,媒體廣告收入36.50億元,同比下降28%。信息流業務受挫,信息流廣告業務薄弱或許是此次下跌的一個影響因素。

社交廣告為什么厲害?因為流量足夠大,曝光率足夠高。例如朋友圈廣告,說句夸張的,一些大眾品類不需要精準,只要放在朋友圈就有營銷價值。

但騰訊的信息流廣告不同,QQ看點、天天快報、QQ瀏覽器,這些單點渠道對于用戶的廣告推送很多都是一次性的,幾乎沒什么再傳播的機會。而廣告主想要的其實是種“刷屏式營銷”。

刷屏營銷看似很low,可廣告主依舊樂此不疲前赴后繼。就像去年世界杯,馬蜂窩、BOSS直聘等洗腦廣告密集投放,當時爭議蠻多,也有不少吐槽,可品牌營銷的目的卻達到了,而且見好就收,沒有持續亮這招。

關于刷屏洗腦引發的反感,抱歉,9102年的用戶其實非常健忘。

在互聯網江湖(ID:VIPIT1)團隊看來,用戶場景是碎片化的,而刷屏式廣告可以多次重復的讓人看到,實現重復記憶的目的。騰訊對信息流產品整合成騰訊看點,目的是為了打破用戶注意力的“碎片化”,對廣告實行飽和投放,也是針對用戶認知的“高飽和攻擊”。

此外,早期圖文信息流布局的失利,也為今天廣告收入下降埋下伏筆。

QuestMobile最新發布的《中國移動互聯網2019春季大報告》顯示,騰訊系用戶時長減少3.7%,字節跳動系App則增長了3.1%。用戶時長的減少是互聯網廣告收入增速放緩的一個重要原因。

從互聯網廣告收入占比來看,騰訊系產品總體時長遠勝字節跳動系,可互聯網廣告份額差距卻并不大。

從產品端來看,騰訊系流量產品很多,可有流量不意味著有廣告價值。而字節跳動的產品線少,卻足夠精,最關鍵的一點在于抓住信息流廣告的機會。

另一方面,短視頻爆發,可騰訊“親兒子”微視們卻有些不爭氣。

1.無源亦無終的短視頻變現能力

快手老鐵帶貨,抖音網紅營銷,短視頻在打賞、廣告以外的電商變現方面玩的是不亦樂乎,可騰訊短視頻確很尷尬。從流量源頭看,騰訊的短視頻業務流量并不多,找不到太多企業客戶。即便是京東、拼多多這種關系緊密的電商平臺,在選擇短視頻平臺合作上恐怕也是效果導向而非親疏導向。此外,即便自己做短視頻電商,騰訊也沒有可以賣的貨,最后依舊只是賣流量的生意。

2.難以阻止的網絡效應

騰訊有人又有錢,可為什么還干不贏抖音?在互聯網江湖(ID:VIPIT1)團隊看來,短視頻平臺網絡效應非常明顯,創作者越多,用戶量越大,用戶量越大,創作者粘性越高。抖音也好,快手也好,用戶數量都已越過網絡效應的一個臨界點,內容端和用戶端自發增長,具備較強的防御力。此前,天天快報干不過今日頭條也是如此。

3.PGC引導UGC難,UGC孵化PGC易

騰訊在內容端最引以為傲的莫過于大量的內容創作版權和IP資源,但這些資源其實都是PGC資源,放在騰訊視頻上可以,作為短視頻內容雖然足夠優質但不接地氣。此前yoo視頻希望以PGC引導UGC的模式重塑短視頻產品,最后似乎是沒什么聲音。過于專業的PGC內容可能會吸引用戶卻難以孵化創作者。就像抖音、快手,一些用戶看了上面的視頻會覺得自己也能完成拍攝,但如果一開始就看到太多過于專業的內容,用戶可能都沒有進行內容創作的勇氣和積極性。

騰訊yoo視頻自上而下難,而抖音、快手相對簡單許多。就像現在數量龐大的自媒體創作者,龐大的草根創作會滋生出許多專業的短視頻創作團隊,或許達不到騰訊的內容高度,但最起碼能夠做到相對優質,而且勝在數量龐大。就像電影,那些拿太多獎的藝術價值過高的,一般人也欣賞不動,只要不被稱作爛片其實就可以滿足大多數人的需求。

4.自己“做飯”難,但“外賣”不香

自己短視頻業務做不好,投資的快手、B站卻很成功。但它們畢竟不是自己親自孵化的,沒辦法隨意擺弄讓它為自己整個信息流業務服務。

微信未來勢必將承擔信息流內容展示的重任,快手的內容定位與微信是否搭配恐怕還需要更進一步的考量。內容產品畢竟屬于監管重點區域,微信和快手短視頻畢竟分屬于兩家不同的公司,貿然引進可能會有許多內容質量方面的顧慮。這也是為什么已經投了快手,騰訊還得想辦法自己孵化短視頻產品。而B站方面,主要是內容圈層化特征太過于明顯。

微信能拯救騰訊的短視頻業務嗎?有希望,但目前來看難度有點大。

娛樂歸娛樂,社交歸社交,產品的最初定位決定了用戶心智。就像抖音、頭條的用戶這么多可還是沒能做成社交。娛樂場景和社交場景是兩個涇渭分明的領地,況且微信也不可能讓短視頻分走太多精力。

如今,各業務整合在一起,成就了今天的騰訊看點。騰訊自己也清楚,短期內干倒字節跳動是不可能的。騰訊看點的長期價值固然存在,但從短期價值來看其實就是為了更好的“恰飯”。

騰訊信息流的制勝點在何方?

騰訊畢竟是內容市場的“老司機”,資源面夠廣,況且微信、QQ這兩大殺器尚未真正發揮威力,喪失先發優勢也不代表今后沒有機會,這主要依據以下幾個方面:

*新聞資訊的需求“馬斯洛”:把握內容質量的未來制高點

快餐方便,但吃多了一定會膩的。

算法推薦類的資訊雖然現在能夠做到kill time,可終有讓人感到膩味的一天,內容資訊的草莽時代終將被更先進的“文明”所取代。從web1.0到web2.0,改變的是信息分發的從少到多,從web2.0到web3.0,信息分發要從多到優。這時候,對于專業媒體出身的騰訊而言意味著機會來了。

天天快報為什么沒能像今日頭條那樣讓人上癮?前面我們提到的一點是天天快報作為對標今日頭條的產品,二者可能并不那么像。騰訊新聞有專業的采編團隊和嚴格的人工推薦機制,因此,不少人認為騰訊系資訊在直觀推薦體驗上可能不如頭條。

在今年字節跳動內部舉行的6-7月CEO面對面會上,張一鳴說,“如果沒有搜索場景的拓展和優質內容,今日頭條的增長空間可能只剩下4000萬DAU。”此外,在用戶端,關于算法推薦形成信息繭房的質疑聲也越來越明顯。

百度投資知乎,重點扶持百家號。頭條號也推出青云計劃,都是在鼓勵優質內容,大家很默契,因為都看到內容需求升級的“馬斯洛”。仔細比較,騰訊的內容優勢看起來就很明顯。從短期來看,今日頭條算法推薦的廣告紅利還將持續。但從長期來看,內容質量將限制平臺進一步增長甚至造成流量流失,到那時,騰訊信息流有望迎來爆發。

*放大稀缺價值:圍繞社交鏈條深耕

百度是搜索加信息流,頭條是推薦機制下的信息流,現在又開始布局搜索業務。二虎相爭,騰訊完全可以繞開這篇戰場,圍繞自己的核心價值點展開布局,不然就是亦步亦趨。毫無疑問,這個核心價值點就是社交。

社交需要關系鏈,關系鏈寄存于場景當中。可字節跳動的產品社交鏈條短板非常明顯,為什么?因為弱關聯,因為說散就散。

牛津大學的人類學家羅賓·鄧巴認為,人類智力將允許人類擁有穩定社交網絡的人數是148人,四舍五入大約是150人。這其中的絕大多數都在每個人的微信通訊錄里。年初的多閃、馬桶、子彈失敗的根本原因在于,無法承擔個體用戶關系鏈遷徙的巨額成本。

也就是說,社交目前其實是騰訊獨有的稀缺性優勢。今日頭條在挑戰百度的搜索業務,搜索戰場廝殺正嗨。而騰訊看起來像是信息流領域暫時的“安全區”。為什么說暫時?今日頭條可能會咬下百度一塊肉,但顛覆百度幾乎不可能,很快就像之前的搜狗、360一般,進入市場格局的動態平衡狀態,字節跳動還得打社交的主意。屆時字節跳動可能怎么做,騰訊現在就要想好提前進行堵截。

那么字節跳動可能怎么做呢?硬剛微信是不可能了,大概率會像百度貼吧、知乎、B站、豆瓣一樣,發力一個個圈層社群,一個個小眾的長尾社群凝結出一股巨大的社交力量。而騰訊要做的,就是利用自己內容優勢和社交優勢,盡早在上游進行圍堵。

微信的嚴肅,可以承載和搭建類似于知乎那般的知識社群。今天的知乎被一些老用戶罵,是跟之前比不行了,不再只是小眾的知識精英圈子。但對于大眾而言,知乎內容仍具備較高的內容價值,這類社區仍然存在巨大的價值,這對于微信來說會不會是一次機會呢?畢竟微信坐擁龐大的自媒體公眾號,里面不乏創造優質內容滿足大眾內容消費的精英。

微信慣性謹慎,關于公眾號的傳聞很多可沒能看到什么大的改動,但相信如何讓公眾號內容更好地為信息流、為社群服務一定是騰訊目前重點考慮的問題。

QQ的活潑,天生適合培育小眾的圈層文化。在很多年輕人眼中,QQ就是中國版的snapchat。而且QQ沒有微信那么謹慎,產品調整可以緊隨年輕人的腳步。之前玩騰訊手游kill time,了解到QQ原來有一個聚攏玩家的“興趣部落”,還有單獨的app。即便筆者當時玩的游戲面臨關服,但社群活躍度依舊高漲。不過興趣部落給人的感覺似乎是游戲方面活躍度較高,但其它方面可能還需要進一步探索,但這至少證明了QQ具備孵化小眾社群的土壤。未來想象空間也有很多,例如短視頻方面,騰訊投資的B站,其內容調性與QQ文化很搭。

圖文內容質量更勝一籌,短視頻方面還有快手、B站兩大流量平臺在。

手里的內容好牌不少,只不過騰訊一直握在手里沒打出來,因為它沒想好什么時候打怎么打這兩個問題。

因此,外界不必過多悲觀猜測。騰訊只要抓好自己的內容優勢和社交優勢,暫時的信息流業務碰壁其實真的不算什么。(ps:互聯網江湖原創稿件,訂閱號ID:VIPIT1,商務轉載合作聯系:13124791216,轉載保留版權信息違者必究。)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。