千億科沃斯,滑向家電股的估值隱憂觀點

技術競賽是“科沃斯們”謀求品牌力和定價權的關鍵,也是讓它們區別于傳統家電企業估值邏輯的核心。

技術競賽是“科沃斯們”謀求品牌力和定價權的關鍵,也是讓它們區別于傳統家電企業估值邏輯的核心。

“掃地機器人第一股”和“掃地茅”——這兩個標簽拔高了科沃斯(603486.SH)在資本市場上的辨識度,也敘述著這只股票的成長故事:2021年上半年,在尚處上半場的掃地機器人賽道,科沃斯在中國市場的零售份額達到46.1%;股價已較發行價翻了至少七倍。在《巴倫周刊》中文版“中國公司市值增長50強”2021年年中榜單中,科沃斯位列第22位。

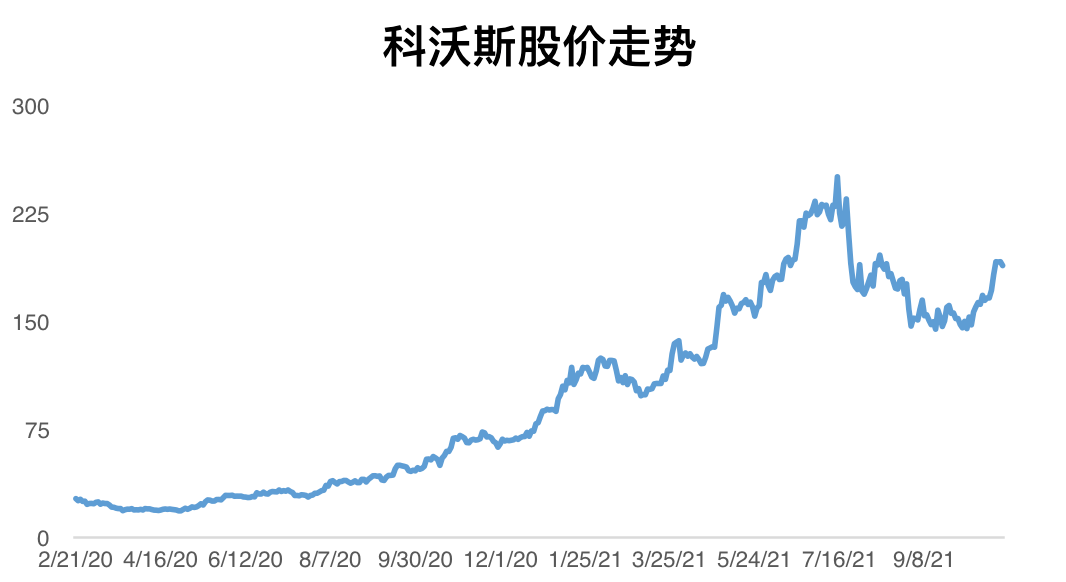

其股價在2021年7月15日收于250.19元的高點,之后,股東減持、新品利好出盡和高位回調讓故事出現了轉折,在截至9月15日的兩個月內,科沃斯股價蒸發了40%以上。

科沃斯的故事還能皆大歡喜嗎?短期內,該股收復了一部分失地。至11月10日,科沃斯收于179.98元,較9月15日的低位回升了24.5%,市值達人民幣1029.5億元,今年以來已上漲103.92%。

在更高的業績基數上展望,“掃地茅”這個定位未必足夠支撐長遠的市值增長。以石頭科技(688169.SH)為首的競爭對手勢頭亦兇猛,科沃斯“第一股”的光環效應難免逐漸淡化。

在此背景下,該公司近期推出了股票期權和限制性股票激勵計劃,未來四年,其對旗下科沃斯、添可兩個品牌的考核目標都是復合增長35%。這并不是一個可以輕易完成的指標。中信證券11月初的研報認為,高考核指標彰顯了公司的信心,但也同時指出,公司存在掃地機器人新產品市場接受程度低于預期、洗地機業務競爭加劇、智能料理機等新產品進展低于預期等風險因素。

截至11月10日,科沃斯的市盈率(TTM)約為60倍,仍顯著高于同業公司。《巴倫周刊》中文版認為,賽道紅利、技術壁壘和高增長預期,是支撐科沃斯當下估值的主要邏輯。但今年發生的股價回調充分說明,投資者不會僅滿足于行業景氣與公司早期建立的領跑優勢。隨著激烈加劇,科沃斯需要升級產品結構,除了要打開掃地機器人以外的市場,還需要不斷加碼產品科技含量,保持毛利率水平,確保公司的價值定位遠離普通家電股。

有成長確定性,但爆發態勢能持續嗎?

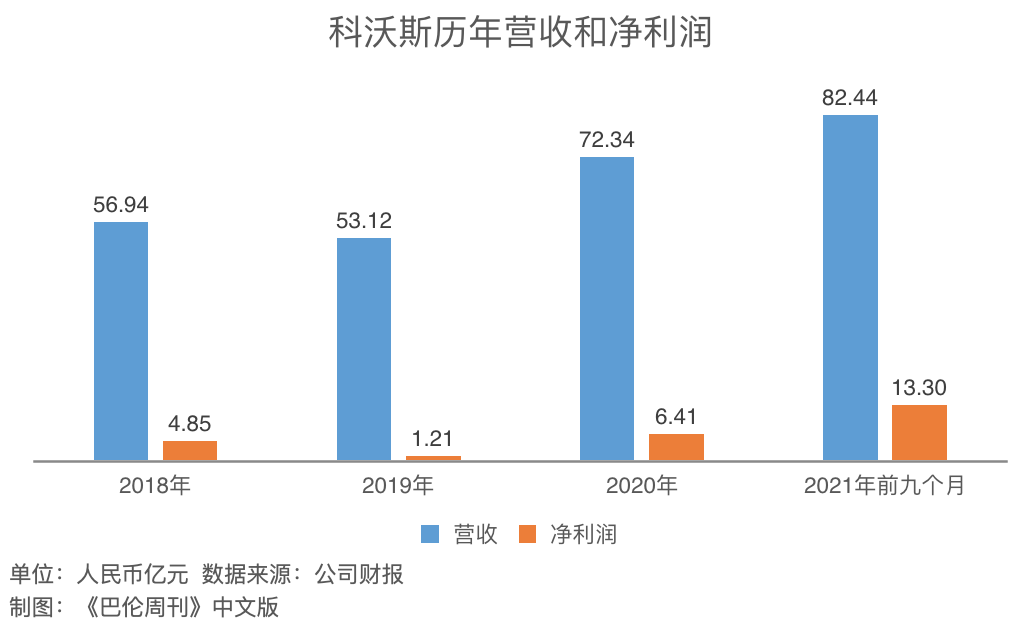

10月30日,科沃斯發布第三季度財報,公司營業收入同比增長65.82%,至人民幣28.86億元;凈利潤亦大幅提升307.40%,至4.80億元。2021年前九個月,科沃斯營收和凈利潤均超過去年全年水平,分別為82.44億元和13.30億元。

科沃斯的蒸蒸日上,充分反映特定消費市場的大勢。中國家電網發布的《2021年掃地機器人市場發展白皮書》指出,三方面因素推動了掃地機器人進入快速發展期:

第一,城市化、智能化及消費升級等因素推動掃地機器人逐漸被接受,特別是被年輕一代消費群體所青睞。

第二,城市化帶來的快節奏生活導致人們投入清理家務時間減少,老齡化趨勢也加速了以家庭清潔機器人代替人工的剛性需求成型。

第三,技術不斷迭代,令掃地機器人產品體驗日漸成熟。

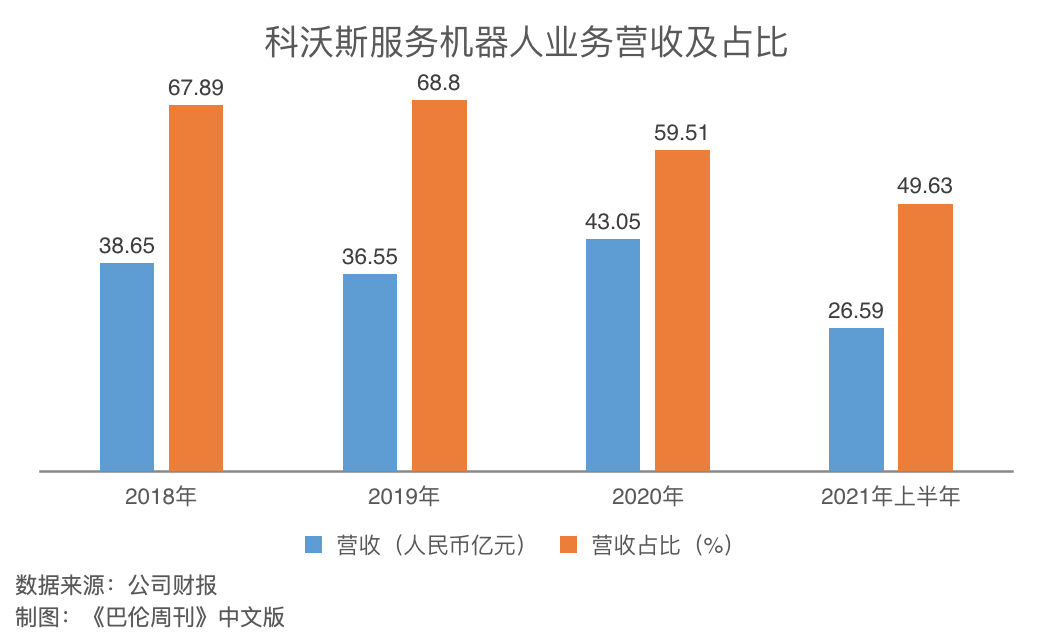

在上述過程中,科沃斯擠走伊萊克斯和iRobot(IRBT.O),坐穩了國內掃地機器人市場的頭把交椅;以掃地機器人為主的服務機器人業務也成為成長主線,最高時占據公司營收的近七成。

科沃斯并非沒有遇到過挑戰。據前述白皮書,2019年,掃地機器人市場的銷售量和銷售額雙雙出現負增長,分別同比下降7.6%和8.7%。消費市場需求放緩、產品良莠不齊、技術未能顯著提升等因素限制了掃地機器人行業。同年,科沃斯服務機器人業務營收、公司總營收及利潤均有不同程度的下滑,股價也未有起色。

為此,科沃斯主動進行了一系列戰略調整:

1、退出服務機器人的ODM業務。2019年,該業務的收入同比下降89.1%;至2021年上半年,這項細分業務在公司整體營收中的占比一直維持在1%以下。此舉有助于聚焦自有品牌成長,而非依賴代工生產維系生命力。

2、基于上一因素,科沃斯的研發投入持續增長,逐漸儲備了新技術和新產品。

3、加大對添可品牌(TINECO)的投入與推廣,將業務線從服務機器人擴展到智能家用電器模塊,完善品牌矩陣。

從2018年年報中的小家電業務、到2019年的清潔類小家電業務、再到2020年的智能生活電器業務,稱謂的變化折射出科沃斯對添可品牌非同尋常的倚重。

這項業務也沒有令科沃斯失望,2021年上半年,智能生活電器業務的營收同比增加228.68%,達人民幣25.59億元,占公司總營收的比重達48.17%,逼近服務機器人業務26.59億元的營收和49.63%的占比。

數據來源:公司財報

制圖:《巴倫周刊》中文版

據GfK掃地機器人零售監測報告,2021年上半年,全球(不含北美)掃地機器人市場零售額同比增長49.1%;中商產業研究院的報告稱,2020年中國智能家電市場規模為人民幣5155億元,預計2021年將達到5760億元;奧維云網(AVC)推總數據顯示,2021年1-6月清潔電器整體的國內市場全渠道銷售額達136.0億元人民幣,同比增長40.2%。

在掃地機器人和智能生活電器可以預見的成長確定性下,買入科沃斯的投資者無疑享受到了行業及賽道的紅利。

接下來的問題是,紅利期將于何時結束。疫情及“宅經濟”反轉了2019年出現的下行趨勢,且助推業內龍頭股價迅速上漲至高位。 《巴倫周刊》中文版認為,雖然行業整體的中長期增長空間確定無疑,投資者仍應考慮,在經歷了最初的“甜蜜點”之后,掃地機器人和智能家電領域的爆發態勢有可能不會延續此前數年的力度和連貫性;有一定概率,“增速的增速”逐漸放緩,將使業內主要公司的股價更易遭到各類內外部因素的擾動。其中,行業競爭加劇是因素之一。

誰是高強度技術競賽的贏家?

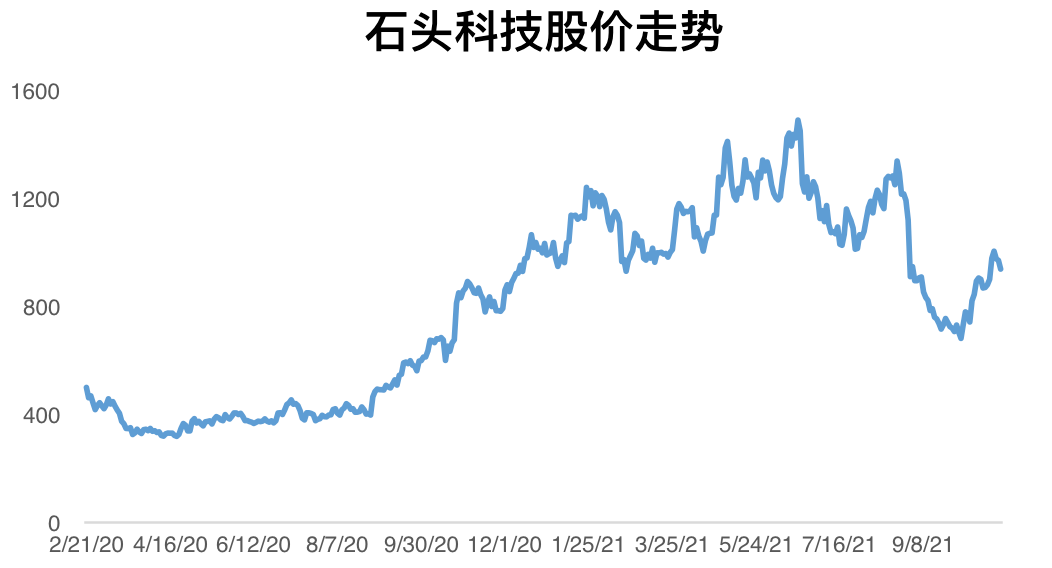

科沃斯最大的競爭對手是石頭科技。后者一度成為繼貴州茅臺之后A股市場第二只股價超過千元的股票。近兩年,這兩家公司的股價走勢相似。

數據來源:Wind

制圖:《巴倫周刊》中文版

三季報顯示,2021年前九個月,石頭科技公司營收達38.27億元,同比增加28.43%;凈利潤達10.16億元,同比增長12.98%。

業績增幅略遜于科沃斯,石頭科技的股價也跑輸前者,今年以來下跌了約11%。Wind數據顯示,截至11月10日,科沃斯市值達1029.5億元人民幣,市盈率(TTM)為60倍;石頭科技市值為609.1億元人民幣,市盈率(TTM)為41倍。

在石頭科技外,科沃斯的競爭對手包括小米、云鯨這樣的新玩家,美的、格力等傳統家電制造商,以及未上市的初創企業。例如,11月初,一家名為“追覓科技”的智能家電公司完成了36億元的C輪融資,其股東中包括小米集團。

行業增長誘人,各方都期待分一杯羹。 而智能電器核心用戶群對產品體驗的預期又推動著,各公司對市場份額的爭奪,開始訴諸于高強度的技術競賽。

在此之前,智能生活電器的某些“不智能”的痛點透支了部分消費者的期待值。以掃地機器人為例,清潔存在死角,大顆粒物帶來卡機,纏繞、誤撞、跌落,以及無法針對質地地面采取不同清潔模式等問題影響了實際的使用體驗。

2016年,石頭科技率先將激光雷達導航技術和廣泛應用于無人駕駛、虛擬現實和增強現實等場景的SLAM算法,大規模下放到掃地機器人中,解決了其產品在家庭環境中的覆蓋直徑、測量精度問題,以及定位、地圖和導航需求。

面對石頭科技的來勢洶洶,科沃斯在機器人三維空間理解、交互及AI算力等三個方面有所突破。

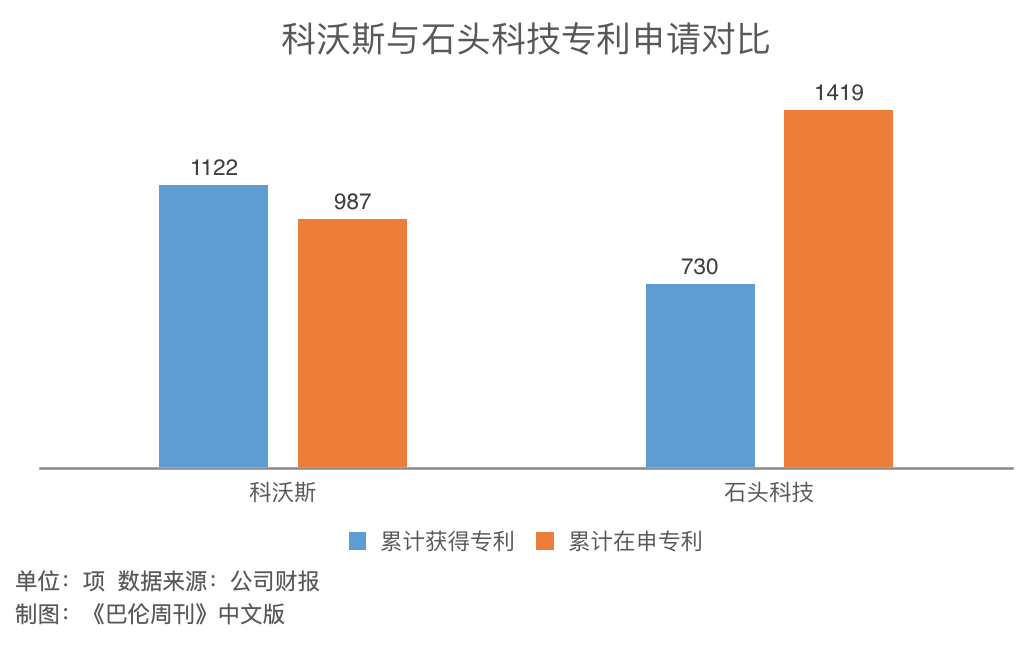

目前,“掃地雙雄”的研發支出金額相近,石頭科技近期的研發投入增長幅度更高。2021年上半年,科沃斯研發費用達2.02億元人民幣,較上年同期增長45.84%;石頭科技的研發費用為1.99億元人民幣,同比增長89.77%。這些大額投入的成果直接體現于公司專利數量。

資料顯示,前文提到的追覓科技,其全球累計申請專利數量也達到了1656件。

前瞻性的全面技術競賽也從地面清潔產品,擴展到影響企業多品牌、多產品戰略的其他家電領域。

在家用服務機器人板塊,科沃斯推出了空氣凈化機器人“沁寶”和擦窗機器人“窗寶”。這兩款產品延續了掃地機器人自主建圖、移動導航、三維避障、AI環境語義識別等智能技術,以新的使用場景推動技術繼續更迭。2021年上半年,科沃斯的擦窗機器人和空氣凈化機器人的收入占比逐步提升,合計占其國內服務機器人收入的11.2%,較上年同期增長5.6%。

作為高端智能生活電器品牌,添可側重布局了烹飪料理。例如,食萬智能料理機主打烹飪經驗和味覺模型數字化、溫度感應和控制智能化、后臺內容支持體系化,在此基礎上,謀求從單智能硬件,向物聯網全鏈路智能生態體系拓展。

科技含量的提升拉高了產品的均價。《2021年掃地機器人市場發展白皮書》指出,科沃斯、石頭科技、云鯨智能的旗艦產品的均價已提升至3000元以上。

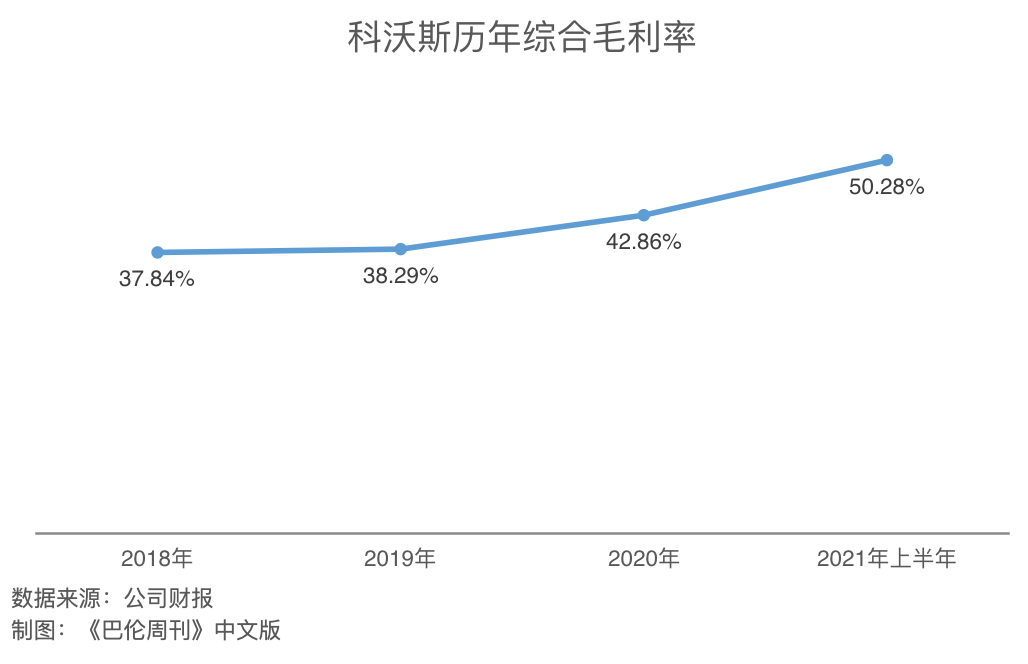

售價上漲則推高了產品毛利率。在退出國內低端掃地機器人市場,以全局規劃類掃地機器人推動產品升級之后,2021年上半年,科沃斯綜合毛利率較上年同期增加10.13個百分點,至50.28%;其中自有品牌業務綜合毛利率達55.22%。石頭科技方面,2020年智能掃地機及配件的毛利率為51.75%,手持吸塵器及配件的毛利率為34.80%。

《巴倫周刊》中文版認為,由技術創新帶來的產品體驗進階,是智能生活電器賽道延續紅利期的根本,是“科沃斯們”謀求品牌力和定價權的關鍵,也是讓它們區別于傳統家電企業估值邏輯的核心。

投資者可以重點觀察,科沃斯等公司高定價的高端掃地機新品在雙十一、圣誕季,乃至春節前的實際銷售情況。截至2021年11月1日24時科沃斯機器人成交額超過8億元,同比增長62%。

滑向家電股的估值隱憂

隨著科沃斯將業務場景從地面清潔延伸到空氣清潔、烹飪料理和個人護理,自然而然地會令投資者將它列入家電公司行列,同時稀釋其“機器人”概念。

而傳統家電企業入局掃地機、洗地機、吸塵器、料理機、空氣凈化器、吹風機等所謂小家電品類,也使得科沃斯與這些企業的對比在所難免。

從A股家電板塊的市值來看,截至11月10日,千億市值以上的公司包括:美的集團(000333.SZ)為4857.6億元、海爾智家(600690.SH)為2295.0億元、格力電器(000651.SZ)為2085.7億元;對應的市盈率(TTM)分別是17倍、19倍、8.6倍,均明顯低于科沃斯的60倍。

其他公司還包括:石頭科技609.1億市值、41倍市盈率,蘇泊爾(002032.SZ)439.1億市值、22倍市盈率,老板電器(002508.SZ)285.2億市值、15倍市盈率,九陽股份(002242.SZ)177.1億市值、18倍市盈率,及飛科電器(603868.SH)176.9億、26倍市盈率

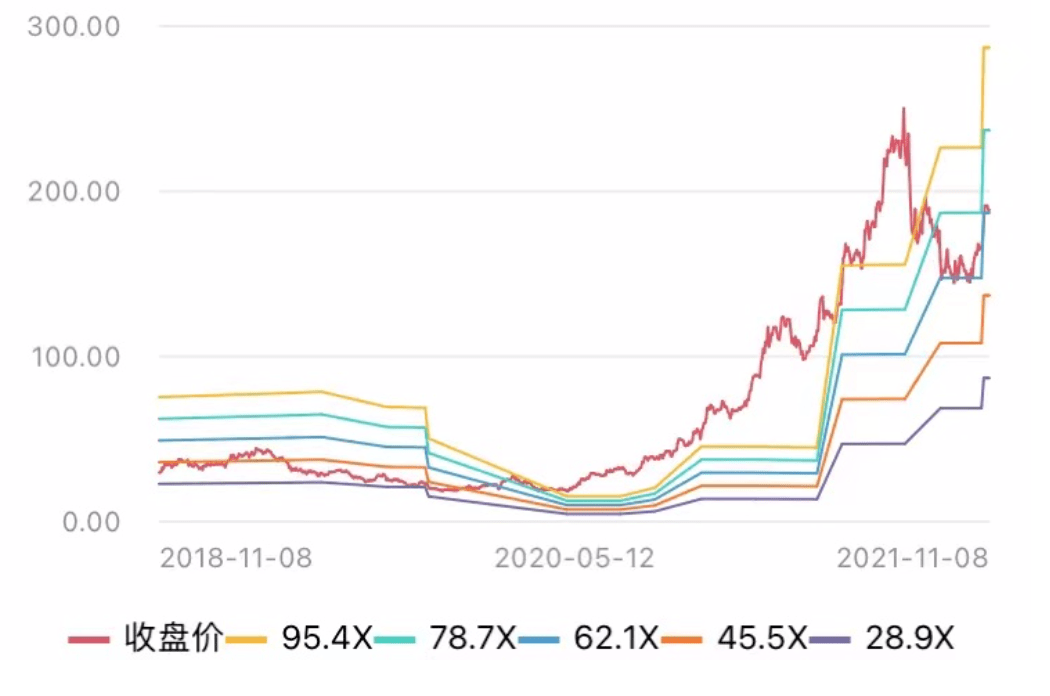

從PE-Band來看,在近兩年的大部分時間里,科沃斯的股價都明顯高于歷史估值中樞。那么投資者需要考慮,其股價回調、估值中樞逐步向家電股靠近的可能性。截至11月10日,科沃斯股價已從年內高點下跌28%。

科沃斯PE-Band

數據來源:Wind

在目前的估值水平上,相較于一年前,市場勢必將更加關注公司的業績增速能否保持在高位。

《巴倫周刊》中文版認為,短期內科沃斯并不是一只家電股。原因在于:

一方面,科沃斯的產品終端仍然集中在服務機器人領域。從2021年上半年來看,科沃斯的另一個戰略重點在商用機器人,其掃洗一體的地面清潔機器人“程犀”正在推動公司商用服務業務的規模化。從C端到B端,科沃斯擅長的領域仍然是清潔領域。

半年報指出,科沃斯推出了針對工業和商業場景的高性能長量程dToF激光雷達,以滿足行業客戶室內外大場景模式下定位導航對高精度、高穩定性激光雷達的需求。

另一方面,技術的迭代與破局有望給科沃斯帶來新一輪技術紅利期。在科沃斯聚焦的掃地機器人市場,消費者需求推動技術發展,技術更新進一步提升消費者的體驗。

比如,從功能單一的掃地機,到掃拖分離的掃拖機,再到掃吸拖一體功能的洗地機,科沃斯產品的推陳出新已經驗證了需求發展引領技術升級的邏輯;奧維云網(AVC)的數據顯示,2021年上半年,洗地機行業規模突破20億元人民幣,同比增長767.5%,則顯示出隨著新技術和新產品的不斷滲透,市場會重新進入新一輪發展通道。

另一個關鍵點在于,科沃斯將產品拓展到其他家電領域的過程中,能否一直保持產品的科技含量,維持并提高毛利率水平。比如,傳統三大白色家電市場和部分小家電品類,創新空間有限,市場亦相對飽和。科沃斯需要考慮,是否有必要用一部分利潤空間來換取新產品的推出。

11月10日,在Wind消費電子產業指數(8841278.WI)成分股中,市值和市盈率(TTM)均高于科沃斯的個股包括:比亞迪(002594.SZ)、北方華創(002371.SZ)、三安光電(600703.SH)、聞泰科技(600745.SH)、紫光國微(002049.SZ)、科大訊飛(002230.SZ)、中微公司(688012.SH)。

不過,科沃斯正在或即將面對的一些挑戰,依然與家電行業相通。綜合多家機構研報觀點,這些風險包括但不限于:(1)在新冠疫情未得到徹底有效解決之前,公司將始終面對市場需求和生產經營方面的不確定性;(2)原材料價格波動對公司盈利能力的影響,以及芯片和其他電子零部件供給量存在短缺的風險;(3)市場競爭加劇,使其失去行業領先地位;(4)技術創新受限,及產品未能滿足市場需求。

10月29日,科沃斯公布了新一輪1719.52萬份的股權激勵計劃草案,覆蓋了927名高管及員工,顯示出公司管理層對長期業績持續向好發展的信心。

海通證券在11月3日的三季報點評中認為,科沃斯自主品牌繼續維持良好擴張態勢,添可品牌繼續顯著增長,帶動整體盈利能力的提升,給予“優于大市”的評級。天風證券11月2日的研報指出,產品結構改善提升同比利潤水平,維持“增持”評級。10月31日,廣發證券的研報認為,雖然科沃斯依然保持領先的營銷投入,但規模效應下費用有所攤薄,加之兩大自主品牌增長強勁,給予“增持”評級;廣發證券調高了其目標價至193.5元。此外,中信證券給出的目標價是250元。

另一方面,據Wind,瑞銀證券11月1日的研報認為,市場已經充分認可科沃斯在家居清潔行業的龍頭地位;而全球海運受限的持續及洗地機行業競爭加劇的風險,依舊是公司近期內需要面臨的挑戰。瑞銀證券僅給予科沃斯“中性”評級,并維持176元的目標價不變。

11月10日,科沃斯收盤價為179.98元,市值1029.5億元。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。