京東聯誼快手:這屆老鐵不光要666還要618?互聯網+

直播平臺自建供應鏈或者電商平臺自建直播,它們其實也可以裹挾自己的品牌供應鏈優勢尋得短視頻直播平臺合作,快手與京東合作。

文:互聯網江湖,作者:劉志剛

快手老鐵喊著666,舉著荷包加入了618。

最近,關于京東和快手對外宣布展開戰略合作的消息甚囂塵土,成了618前夕最大的"瓜"。事實上,快手與京東之間其實早已情投意合。去年618京東一系列自營商品就選擇入駐快手。而這次,在快手上可直接購買京東自營商品,無需跳轉。從轉化層面到數據層面,兩家此次合作之深入由此可見一斑。

是什么促成了兩家的"聯誼"?這起事件對于火熱的直播電商又意味著什么呢?

產業底層演化規律思考:帶貨要升級,零售要下沉

從產業底層演變趨勢來看,此次京東與快手之間相互選擇,是短視頻平臺與電商平臺各自發展的內在需求所致。

1.權利的游戲:快手"去頭部主播化"

在快手上,平臺自己孵化的第一批大主播,他們通過收徒以及傳統公會模式對平臺生態的影響力較強。就像辛巴、散打哥等人,以他們為中心就有不少腰部主播,徒子徒孫云集,大有一幅"只知師傅,不知平臺"的味道。而平臺的流量價值建立在這些頭部網紅身上,企業資源能力和盈利方式也寄托于這些頭部主播身上。

因此,有些時候平臺與大主播之間就像是家長和寵壞的孩子,"家長"有著百依百順的偏愛,"孩子"難免會出現些恃寵而驕的現象。

前不久快手主播辛巴和散打哥的爭執鬧得不可開交,最后二人接連宣布暫時退網,其他涉事主播也停播反省,平臺與大主播的關系似乎也在發生微妙的改變。再結合此次與京東展開合作,或許我們可以推測些許快手態度轉變背后的意圖。

一方面,直播電商1.0時期,大主播憑借信任、粉絲量才能有出色的帶貨成績,純粹屬于大主播帶貨。而中尾部主播很難靠帶貨生存,原因在于信任度不夠,產品品質不放心,而且沒有價格優勢。直播帶貨馬太效應明顯。對于商家而言,頭部帶貨主播的牌子難翻,而且還必須給出大的優惠力度,高傭金壓縮品牌利潤,而中尾主播的效果很難令人滿意,商家帶貨投放自然就比較保守。

當前直播帶貨其實呈中心化特征,這對于平臺長久發展是不利的。去中心化,把帶貨能力釋放給廣大長尾主播才是長久之計。直播電商的2.0時代,就是要從主播帶貨轉為平臺帶貨,而第一步就是要弱化網紅驅動,強化產品驅動。

另一方面,人不可控,品質也不可控。

李佳琦的背后團隊在行業內夠專業了吧,可還是會因為不粘鍋事件翻車。主播團隊和成熟電商平臺的把控能力根本不是一個級別的。許多品牌都因為代言人的負面消息而遭受波折,降低人的影響其實也是降低規避可能存在的風險。

快手京東合作,快手相當于渠道商,直播網紅是推銷員,賣的東西就是京東的,品質保障之下,中小主播帶貨的信任感較頭部主播并不遜色,權威背書加持,決策成本降低,故而可以挖掘出長尾直播的帶貨能力。

因此,對于快手來講,像是一出權利的游戲,掌控力回歸平臺所有,頭部主播支撐力分散到長尾主播手中,對整個快手生態都是一場良性改良。

2.長尾流量的閉環變現生態

UGC內容平臺建立生態長久的源頭活水,流量、變現渠道這兩者不可或缺。

不論是抖音還是快手,內容創作者的變現渠道著實有限,或者說變現規模其實并不大。以志剛的朋友,知名科技自媒體曾響鈴做的短視頻為例,百萬級粉絲的汽車號,依然接不到太多汽車廠商的廣告投放,帶貨、打賞也并不穩健。該短視頻賬號完全的雞肋化,食之無味,棄之可惜。響鈴在其名為《短視頻內容創業:沒有下半場》的爆文中,有詳細闡述,想具體了解的朋友可以自行查看。

一個好的內容生態需要保障創作者穩定的收益,這樣才能源源不斷產生優質內容,內容多元化程度決定平臺能走多遠。

目前看來,在內容端,短視頻如今流量見頂,很多人刷短視頻越來越有些審美疲勞。抖音、快手等短視頻平臺用戶體驗是上癮快,前期沉浸感足,但是熱戀期一過,體驗到頂,膩味性強。從外部來看,百度等巨頭加入直播,內容供給優質且充沛,對于快手們而言意味著極大的挑戰。

因此,需要大量新的內容供給,這就需要良好的生態,需要更為穩健的變現渠道刺激更多新鮮血液加入進來。

盈利方面,過去短視頻平臺盈利無外乎打賞和第三方廣告。

打賞的話過于不穩定,全靠各自"大哥"支持,直播間大部分人其實都是一種圍觀者心態。現在"大哥"們打賞也越來越難,如今又冒出各種劇本PK,通過PK刺激粉絲刷禮物,"大哥"們也不傻,越劇本,"大哥"越少。

廣告方面,本身短視頻,不像圖文自媒體,品牌廣告就少。如今疫情之下,各大企業營銷預算普遍較少,行業狼多肉少穩定性不足。

可見,短視頻平臺其實缺乏普適性、長久性的變現模式。廣告、打賞不可控,或者說提升空間并不大,唯一可做的就是提升直播帶貨效率。

直播帶貨本身也確實有可挖掘的潛質——碰上價格品質滿意,從理論上講,直播間正好需要的人,是有下單可能的。

之前中小主播帶貨能力不足,產品品質等因數有一定影響,現在快手聯誼京東,一定程度上緩解了了產品品質問題,讓主播變現更加多元化,構建起更為穩健的長尾流量閉環變現生態。

中尾部主播可以依靠自身實力變現,弱化了MCN機構的價值,也減少了不良MCN機構的滋生土壤。根據天眼查檢索顯示的信息來看,在最近一年收錄的MCN公司信息數量高達195家。

最近,MCN機構套路主播的新聞層出不窮,很多機構只是單純為補貼而來,并不會對主播內容培訓、變現提供太多幫助,反而是累贅。中尾主播變現渠道多元化,腰桿子硬,不去饑不擇食的依附MCN機構,也一定程度上減少了套路,凈化了直播環境。

3. 發力下沉市場的需要

前兩項主要圍繞快手,這一點針對的是京東。

京喜在下沉市場的表現,似乎是難言成功。關于京喜與拼多多的比較,互聯網江湖(ID:VIPIT1)采訪了幾家電商店主后,得到的普遍觀點就是:

拼多多的優勢在于有流量,京喜優勢在于品牌效應。京喜有京東背書,渠道商資源強,大品牌資源多,拼多多在這一方面不如京東。但京喜劣勢在于流量問題,多為一二三線的流量,沒有下沉市場的流量。在京喜上靠的是商家自己的私域流量。而沒拼多多有自然流量,商家即使不靠充值買流量,只要按著平臺規則,也有自然流量的。

如今,京東聯誼快手,讓京喜也有了更多可能性,合作要是順暢,有了下沉市場老鐵們的流量之后,京喜完全有機會從防御戰轉為進攻戰,在拼多多腹地,攻城略地。

異性相吸,各取所需?快手需要朋友,京東需要盟友

產業發展趨勢的重要性所使是一方面,對于京東和拼多多而言,如今兩家企業走在一起,其實也有各自不同的無奈所驅使。

當然了,這里的無奈更像是種危機感,企業有危機感不是壞事,是刺激企業不斷改變與適應環境的內生性動力。

京東方面,前面是老大哥阿里系電商的嚴陣以待,身后又有后起之秀拼多多的來勢洶洶,市值方面也提升的飛快,其緊逼態勢會給京東帶來一種壓力感。"未來三年,在下沉市場再造一個京東。"徐雷的這句話流露出自己對下沉、對拼多多的重視。

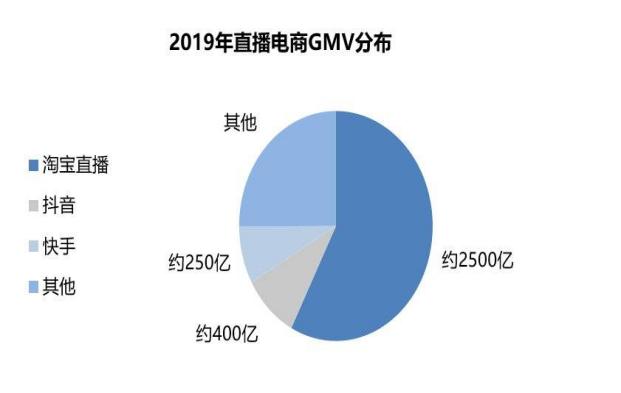

阿里方面更不用多說,據國泰君安零售團隊統計,2019年,淘寶直播預估實現年GMV 2500億,占比達58%。對于京東而言,自建直播渠道稍顯慢了些,窗口可能稍縱即逝,為了彌補直播方面的不足,借力直播帶貨形態已經成熟的快手不失為一明智抉擇。

快手的無奈可能更多的體現在商業化方面。

相對于抖音,快手過去在商業化方面比較克制,這樣的好處就是照顧用戶體驗,而劣勢就是在商業化進度上可能會略遜于早已開始布局的抖音。以直播帶貨為例,據國泰君安零售團隊統計,2019年,抖音直播和快手直播的GMV則預計分別為400億和250億,快手直播電商的GMV,距離抖音還是有比較明顯的差距。

此外,抖音背后有字節跳動旗下今日頭條、西瓜視頻等一系列內容生態的"好朋友"助拳,快手顯得就有些孤立無援了點,需要尋找合適的"朋友"來提高生態實力。京東對自己直播帶貨供應鏈方面的幫助是顯而易見的,有利于快手縮短甚至趕超與抖音在直播帶貨方面的差距。

不過話說回來,有合作就得有犧牲。快手讓渡出去的是平臺流量,而京東讓渡出去的則是品牌調性。

從品牌的角度來看,快手下沉市場、小鎮青年的流量調性與京東一貫標榜的品質高端似乎不太相匹配,用戶群體調性并不對等,想當年快手收購A站時,這張在網上廣為流傳的圖,快手逼格可以一斑。

不過話說回來,近年來快手其實一直都在努力"破圈"。例如與"民謠在路上"合作舉辦了系列"煙火有聲云音樂節",推出歌曲《人間煙火》,讓不同圈層人群都能感受到溫度。還比如世界讀書日,快手舉辦系列活動響應,也是對平臺文化的破圈嘗試。

此次選擇京東而不是人群更加貼近的拼多多,或許也是"異性相吸",通過借助京東的品質標簽來幫助平臺"破圈"。然而,用戶群體屬性調整絕非易事,快手的"去標簽化"進程還有很長一段路要走。

品牌調性可能會有不確定性,但總體來看與快手聯誼,京東得到的也不少。都知道,京東提出的是"無界零售",強調生態和場景的無界,因而這么多年來一直動作不斷,剛剛發生的投資國美行為就是例子。過去,京東搭上微信,借助微信流量加持,迅速坐上了第一梯隊。如今,前有阿里,后有拼多多,烽煙四起,在傳統渠道紅利衰退后,京東又找到了快手這個新的流量金礦,這一聯誼或許也將是繼京東入駐微信以來最重要的戰略舉措。

京東、快手聯誼:對直播電商意味著什么?

京東與快手,電商平臺與短視頻平臺,零售的貨與場的深度重組,那么兩家到底能發揮怎樣的化學反應?眼下的618或許就能推測端倪。畢竟"郎有情妾有意"許久,現在宣布深入合作肯定也是為了618。

不過對于行業其它玩家而言,大家其實都在等具體效果。當然了,效果肯定是正面的,只不過效果有多大還是個未知數。但無論如何,兩家合作對于整個行業也會帶來許多新的啟發和風向。

1.唯快不破的窗口期:自建速度不夠,外部借力破圈

去年網傳拼多多商品鏈接在快手小店下架,后來快手小店不能添加淘寶商品,疑似屏蔽淘寶鏈接的傳聞又出現。而在去年雙11期間,快手還舉辦了屬于自己的"源頭好貨"購物節,自己做起了供應鏈。快手的電商心由此可見一斑。

然而如今快手卻與京東展開緊密合作,給人的感覺似乎是快手在幾番嘗試后還是選擇了外包,畢竟供應鏈做起來太難了。而京東方面也是不斷嘗試做直播,但效果方面似乎也不太理想,跟淘寶直播相比有一定距離。

直播帶貨的窗口期有多久,這一模式還能火多久,這一切都是未知的。直播平臺自建供應鏈或者電商平臺自建直播,都意味著見效慢,等這邊搭建完了,行業再出現什么新的黑天鵝就晚了。

時間大于一切,趁早卡位方為上上之選。

2.二線直播平臺聯誼電商平臺或成趨勢?

電商平臺都有顆直播心,直播平臺大多都有賣貨意。目前看來,兩種類型企業在市場上都不乏佼佼者,但在跨界延伸上卻都有些心有余而力不足。

例如專注女性市場的蘑菇街,致力于清庫存的唯品會、愛庫存,專注圖書銷售的當當等。其中,蘑菇街自己就有做直播,但效果方面似乎不太讓人滿意。如今有了京東和快手的先例,它們其實也可以裹挾自己的品牌供應鏈優勢尋得短視頻直播平臺合作。反過來,第二梯隊的短視頻直播平臺也類似。

在自身體量無法與巨頭比肩的時候,二線直播短視頻平臺與電商平臺聯合,未來有可能成一種常態化的現象。

3. 快手亮劍,抖音拆招:外部多渠道合作或成常態?

最近,據投資界報道稱,某知名VC投資人在朋友圈透露"抖音強推淘寶的小道消息開始出現在各種群里"。可見,快手與京東合作,此時此刻最慌的可能就是抖音。

快手在直播帶貨方面遇到的很多問題,也都是抖音需要解決的。如今快手牽手京東,那抖音當務之急或許就是抱緊阿里了。

不過對于抖音而言想必不會只盯著阿里一家,畢竟阿里自己淘寶直播的GMV已經非常高了,對外部直播場景有需求但是迫切感其實沒那么強烈,沒辦法做到快手和京東那般,在快手上可無需跳轉直接購買京東自營商品,實現數據互通。

因此,在接下來抖音向外部尋求多元供應鏈合作是肯定的,這對于其它零售平臺而言意味著機會。

譬如聯手拼多多,可以針對快手的重點人群實現迂回包抄;還比如聯手蘇寧,快手的盟友京東以家電3C為主,抖音也可以聯手蘇寧彌補這方面供應鏈的不足。作為流量場景入口,抖音的選擇其實還是蠻多的。

不過對于此次京東快手聯合,最讓人好奇和期待的其實還是阿里。

騰訊系的兩大企業聯誼,阿里不會無動于衷。可以預料的是,接下來的直播電商甚至整個零售江湖注定不會平靜,說不定眼下的618阿里就會有大動作,讓我們拭目以待吧。

科技自媒體劉志剛,訂閱號:互聯網江湖,微信:13124791216,轉載保留作者版權信息,違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。