上市后首份年報亮眼,安能物流坐實“快運之王”互聯網+

聚焦、深耕、提效,效率安能駛入“加速道”

文|螳螂觀察

作者| 陳小江

快運行業最近發生兩件大事。

一是曾經的“零擔之王”德邦快遞,“賣身”京東物流基本塵埃落定。傳聞德邦創始人崔維星在最終宣布決定時淚流滿面,后續或將徹底退隱江湖,讓人不甚唏噓。

另一個則是,去年在港股上市的“快運之王”安能物流(9956.HK),于3月25日發布上市后首份年度報告,表現頗為亮眼——貨運量與營收同比大漲,繼續“盈利式增長”,進一步坐實了其“快運之王”的名頭。

快運行業新舊兩大“王者”,近期截然不同的命運走向,昭示著快運行業發展來到一個新拐點——多年發展、行業競爭加劇下,快運行業下半場正在提前到來。

除卻對兩者接下來走勢的關注,隱藏在兩者背后的模式之爭,同樣也是業內人士近期談論的熱點。

從目前來看,安能物流“純快運+貨運合作商平臺”模式,相比德邦快遞“快遞快運多元化+直營發展”模式,似乎“更勝一籌”。

那么,這是行業發展的偶然還是必然?其給對快運下半場尚在牌桌上的玩家來說,又意味著什么?

既要規模又要利潤,首份年報“量質齊飛”?

眾所周知,物流行業有兩大重要的特性:一是行業玩家需要重資產投入,巨頭們的物流網絡,都是斥重資一城一池砸出來的。另一個則是規模效應顯著,牌桌上的玩家,要想獲得持續性的競爭優勢,擴充規模向來都是企業發展的重頭戲。

不過,在這兩大特點之下,物流企業經常面臨的一個困境是,規擴規模需要投入大量資金,導致企業長期處于虧損狀態,這從很多物流企業“流血上市”,上市后仍然“流血不止”,就可見一斑。

但是,如果不擴充規模,那又無異于等死。因此,如何既要規模又要利潤,就成為行業最大的難題。如果誰能兩者兼顧,那幾乎就是行業的“優等生”。

作為少數非“流血上市”的物流企業,安能物流在2021年上市前,已經在2020年實現盈利,算是物流行業少有的“優等生”之一。那么上市后的首份年報,安能物流還能持續交出亮眼答卷嗎?

答案是肯定。對一家快運企業,貨運總量、營收以及利潤是衡量企業發展的重要指標,三者分別對應著市占率、賺錢能力以及賺錢效率。

從上市后的首份年報來看,安能物流在這三個方面“可圈可點”。

首先,在貨運總量上繼續“高位加速”。

據艾瑞咨詢的數據顯示,自2017年以來,在快運賽道上,安能物流貨運總量一直居于行業首位,成為中國最大的快運網絡,這也為其贏得了“快運之王”的稱號。

在2020年首次邁入“千億噸俱樂部”后,安能物流在中國所有快運網絡中的市場份額已經達到17.3%。過去一年,安能物流的貨運量繼續“高位加速”,同比增長23.4%,達到1260萬噸,繼續領先同行。

其次,營收增速跑過貨運量增速,營收邁進“百億俱樂部”。

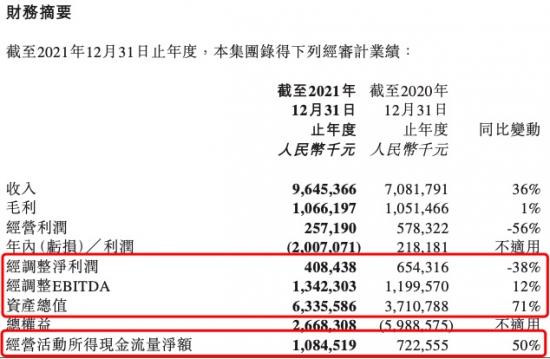

財報數據顯示,截止2021年12月31日,安能物流全年營收96.45億元,同比增長36%,算是一只腳邁入營收“百億俱樂部”。

此外,在安能物流貨運合作商平臺模式下,該營收僅計入其直營收入,并未包含其加盟商收入。若將后者計入,其全網營收還將翻倍

值得一提的是,營收增速跑過貨運總量增速,且為近四年新高,意味著其在賺錢能力和賺錢效率上“更進一步”。

最后,盈利能力“能打”、現金流充裕,仍在“盈利性增長”的路上。

表面看截止2021年12月31日,安能物流錄得年內虧損人民幣20.07億元。但實際這并非“經營虧損”,而是以公允價值計量且其變動計入當期損益的金融負債公允價值會出現大額虧損所致。其經營活動所得現金凈額為10.85億元,同比增長50%,現金流充裕。

財報數據顯示,安能物流經調整后的2021年年內凈利潤為4.08億元。經調整EBITDA為13.42億元,同比增長12%,仍然保持“盈利性增長”。此外,由于在直營車隊等基建上加大投入,其資產總值達到63.36億元,同比增長71%,公司變得更值錢了。

當然,回到上文提到的物流行業大兩大特性。由于加大了直營車隊運力儲備戰略投入、研發與網絡投入等影響,再加上因疫情等引發行業震蕩的影響,其凈利潤出現了下滑。不過,經調整后的年內凈利潤仍保持較高水平,瑕不掩瑜。

年報亮眼背后,安能物流做對了什么?

在疫情影響、行業競爭加劇等各種因素下,安能物流上市后的首份年報,算是交出了一份不錯的答卷。

究其原因,有兩方面因素,一是安能物流對內加大了“基建投入”。二是對外拒絕“價格戰內卷”,更注重運營效率提升。這是其營收增速跑過貨運量增速的關鍵。

據年報數據顯示,2020-2021年,安能物流零擔服務的總單價由694元/噸增長至765元/噸。這在行業內卷加劇,大打價格戰的物流行業算是一股“清流”,也意味其在自主定價權上擁有更大的回旋空間。原因就在于“運營效率”的提升,帶來服務質量的提高和品牌的溢價。

在貨運合作商平臺模式下,安能物流直接運營及控制的是所有關鍵分撥和干線運輸環節,這是安能物流的網路“基建”。而平臺貨運合作商及代理商,則負責自費投資并運營網點及提供支線服務、攬件及配送服務。

安能物流提升運營效率也是從這兩個方面出發,一邊通過大搞基建強化規模效應,另一方面通過數字化賦能,為自身以及平臺貨運商及代理商降本增效體質。

在基建投入上,2021年,安能物流新增了15個分撥中心、約400條干線運輸路線,以及投入11.2億元提升自營車隊規模。截止到2021年12月31日,安能物流總分撥中心達到162家,總干線運輸路線達到約3100條,自營車隊擁有高運力干線卡車約4000輛+超6000輛掛車(一年前兩者數據分別為1500輛和2700輛)。

自有“基建網絡”的提升,使其連接的貨運合作商及代理商數量進一步增加,粘性變強,網絡廣度和深度都得到提高。

財報數據顯示,到2021年12月31日,安能物流擁有約29100家貨運合作商及貨運代理商,覆蓋中國約96%的縣和鄉鎮,能為約390萬個終端客戶提供服。2020年和2021年,其頭部合作商(占收入50%以上)的留存率皆高達98.7%。

而在數字化賦能上,經過多年發展,安能物流已經擁有一套自主研發的全面數字化運營工具,包括運營控制的“羅盤系統”、綜合數據管理的“魯班系統”、網點管理的“360智靈通系統”、干線管理的“TMS系統”,以及分撥中心管理的倚天系統等等。

借助數字化工具的不斷升級,在滿足市場新需求以及提升運營效率上可以實現不斷進化。比如在2021年,安能物流升級了定價系統以及訂單管理工具,用來滿足貨運合作商及代理商個性化需求;升級了綜合卡車控制系統,不斷優化卡車公用設施和提高車隊效率。

安能物流董事長王擁軍曾說過,(物流)網絡巨頭要么做效率戰的發起者,要么做價格戰的應對者。從上市后首份年報信息來看,安能物流選擇了前者。

安能“狂奔”、德邦“賣身”,行業進入下半場

純快運的安能物流交出亮眼財報,給快運賽道的玩家展現了積極的一面。但同時,德邦“賣身”京東物流,又引發了快運賽道的玩家的“焦慮”,在這種希望與焦慮交織下,快運行業下半場的帷幕已經拉開——行業集中度將進一步加劇,效率比拼將成為勝負關鍵。

事實上,德邦與安能,雖然同屬快運賽道的頭部玩家,但兩者的打法截然不同,這為其現在的處境埋下了伏筆。

從模式來看,德邦是“直營+多元化”的代表,旗下不僅有快運業務,還有快遞業務(主要是3-60kg大件快遞)。一直以來,德邦主要采取直營模式,即便在偏遠鄉鎮有類似加盟網點的合伙人模式,但也是采用只用式管理機制。

安能物流不同,其采取的是貨運合作商平臺模式。除了直營核心的干線運輸路線、分撥中心以及自營車隊外,運營網點、支線服務、攬件及配送服務等平臺貨運合作商及代理商負責。此外,退出快遞行業的安能物流如今All in快運,變得更聚焦。

兩種不同模式帶來的最大區別就在于,安能會更聚焦也更靈活,由此帶來了更高的效率,這是其表現異于德邦的關鍵。

一方面,直營模式下,德邦需要“面面俱到”,且需要大量資源投入,這限制了其業務的擴張,以及在核心競爭領域的投入。以干路運輸線路為例,安能如今擁有約3300條干線線路,反觀德邦只有2000條出頭。

另一方面,跨界做快遞,兩面作戰下“進退兩難”。不管是快遞業務,還是快運業務,規模效應都至關重要,兩路作戰分散了企業的競爭力。

首先,德邦進軍快遞業務,看似借快速增長的快遞市場,帶來了營收的增加,但實際上在已經擁有順豐、通達系等眾多玩家,殺成一片紅海的快遞市場,在該領域無優勢的德邦,幾乎沒有太多存在感。其2020快遞業務量年只有5.64億件,與頭部玩家數十、上百億業務量相比幾乎不值一提,也就不存在什么規模效應。

其次,發力快遞也分散了企業精力,導致快運業務失守。據《2021中國零擔企業30強排行榜》顯示,其貨運總量僅463萬噸,排在第8位,不僅安能物流的一半。而據其財報顯示,從2018年至2020年,德邦的快運營收也從112.06億元下滑到100.82億元。如今安能物流營收已經接近百億大關,2022年其快運營收被安能趕超,目前來看是大概率事件。

快遞業務攻不進,快運業務守不住,德邦最終選擇“賣身”也是無奈之舉。據德邦此前發布的業績預告顯示,2021年德邦歸屬于上市公司股東的凈利潤減少3.8億至4.9億元,同比減少67%至87%。

讓人嘆息的是,快運市場的天花板其實比快遞市場更高。據艾瑞咨詢統計,2020年中國零擔市場規模約為1.5萬億,同期快遞市場過僅為8000億。到2025年,零擔市場規模預計還將達到2萬億。賣身后的德邦,未來在快運市場表現如何或未可知,但顯然已經走入了一條岔道。

事實上,安能物流也曾和德邦一樣走過彎路,只不過后來及時抽身,才有今天不同的故事結局。

2016年,安能物流進軍快遞行業,隨后在2017年就開始出現大幅虧損。2019年決定退出快遞業務后,又在2020年就實現扭虧為盈,然后一路“狂奔”,這也證明了其聚焦、提效和平臺模式的競爭力。

總的來說,盡管安能物流上市后的首份年報“可圈可點”,但對整個快運賽道來說,接下來將進入競爭更加激烈的下半場,身處其中的安能物流,依然面臨眾多挑戰。

其中,既包括壹米滴答、百世快運、三志物流等快運賽道追趕者,也有快遞跨界而來的中通快運、韻達快運等對手,以及同屬頭部玩家的順豐快運。效率戰發起者安能物流,在比拼效率的快運行業下半場,將交出怎樣的答卷,同樣需要時間來觀察。

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂觀察(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。