去小米化之后,九號公司會不會成為下一個大疆?觀點

去小米化之后,九號公司會不會成為下一個大疆?

文:互聯網江湖 作者:劉致呈

進入8月份之后,又來到了半年報扎堆兒的季節。

翻了翻幾家公司的半年報,看到了一份很有意思的財報,九號公司。

沒錯就是那個高端的九號電動車。

之所以說這家公司有意思,是因為他國內主打的產品是兩輪電動車,在海外市場就賣電動滑板和平衡車,屬實是把中美兩國人民的出行需求玩明白了。

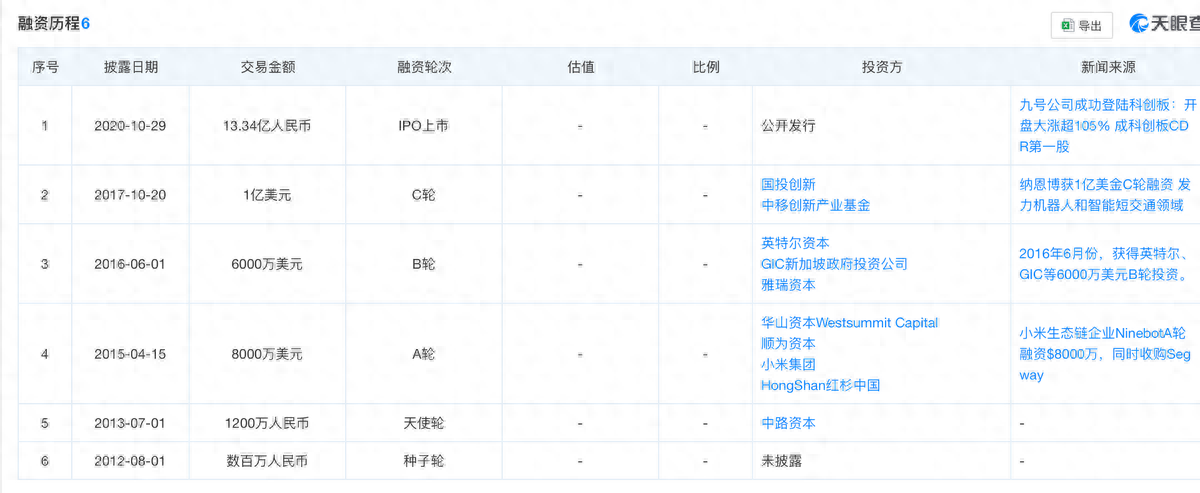

很多人不知道,九號公司曾是小米生態鏈中的企業,天眼查APP融資信息顯示,2015年小米、紅杉、順為等參與了九號公司A輪融資,此后經歷了數輪融資后,2020年在科創板上市。

跟其他小米生態鏈企業一樣,這幾年“翅膀硬了”之后,九號也一直在“去小米化”,而且做得很成功。

從剛發布的半年報來看,九號公司上半年掙了66億,凈利潤5.96億,營收同比增長52%,凈利潤增長168%。

現在這個大環境下,這么好的業績很難得,這樣的好公司也很稀缺,業績一公布,二級市場也應聲大漲10%,如今公司總市值超320億。

不過,市值上漲固然是好事兒,但也要管理好預期。接下來九號能不能穩住300多億的市值,未來估值的上限有多高?值得研究。

電動車產品抽檢不合格,兩輪市場未來增長能不能持續?

對于九號公司,市場其實一直有一個擔心,就是未來幾年增長的勢頭會不會延續下去。九號業績成長這么快,是吹上了兩股東風:新國標引發的“以新換舊”以及消費需求的升級。

先來說新國標。

根據自行車協會的數據,2023 年我國電動兩輪車保有量超 4 億輛,艾瑞咨詢的數據顯示,國內兩輪電動車2023 年國內整體銷量約為 5500 萬輛,同比增長 9.8%。

這個增速之快,一方面是因為自然的替換需求在增長,另一方面很重要的一個原因是1019年新國標之后,不符合規定的電動車被強制淘汰,市場上猛增了一波需求。

所以,這兩年的兩輪電動車市場,其實是個周期性的增量市場。

再來說說消費。

消費需求上,越來越多年輕人的人對兩輪電動車的品牌以及智能科技有了新需求,就像四輪汽車市場發生的產品更新迭代,兩輪電動車市場也在掀起一陣“高端化”的熱潮。

九號電動車恰好抓住了這部分消費升級的需求。

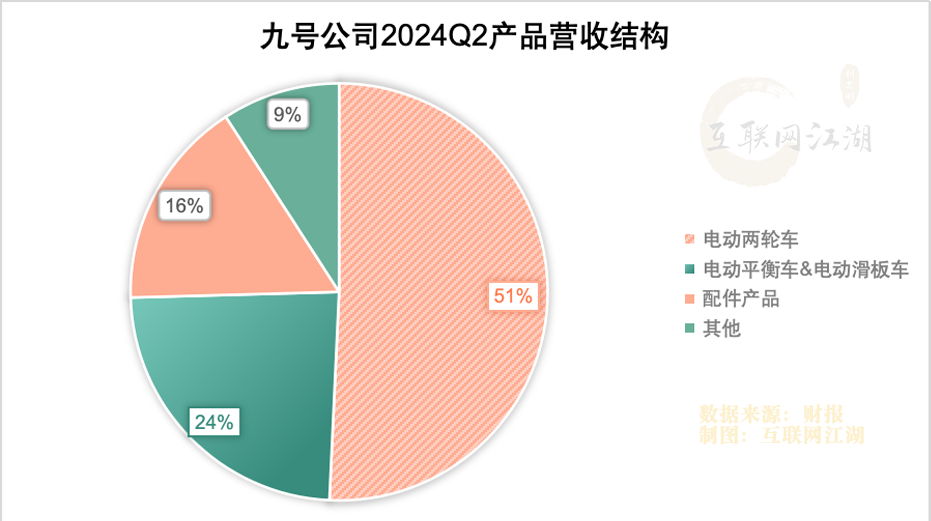

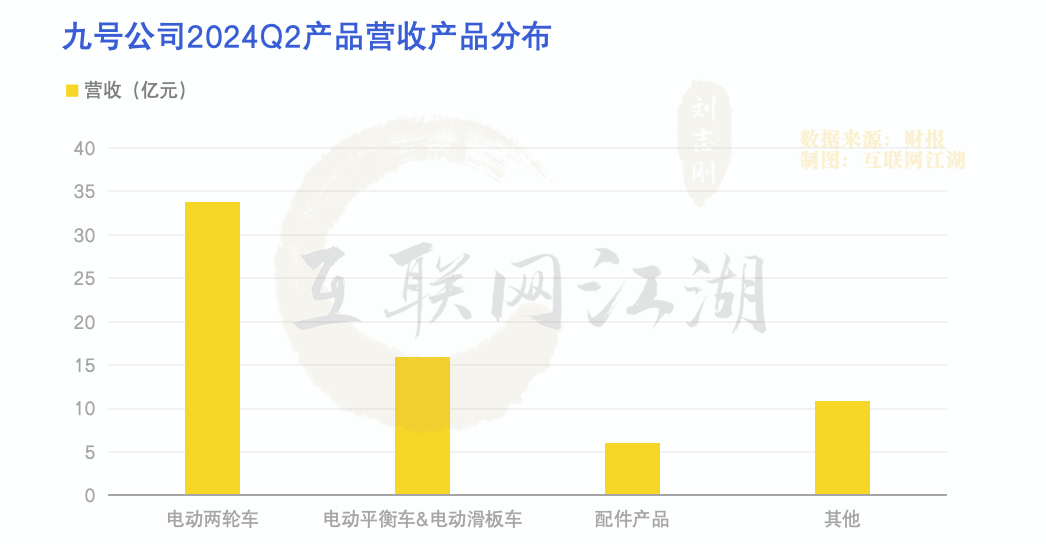

你看九號的半年報,不難發現兩輪電動車銷售收入占到了總營收的50.7%,第二個大業務是平衡車和滑板車,占到23.8%。也就是說,兩輪電動車市場的強勢增長,帶動了公司的業績。

增長之外的高端化體現在,毛利率變化很明顯。

24年中報顯示,九號公司的毛利率30.45%,23年底只有26.9%,提升了3個百分點。不要小看這3個點的差距,賣硬件產品的企業,3個點的毛利已經是很大的提升了。

這也從側面說明,兩輪電動車市場消費需求在發生變化。

那么問題來了,兩輪電動市場的周期性還能增長多久?行業里除了九號電動車,還有雅迪、小牛等玩家,未來市場競爭加劇會不會影響毛利率?

這些都是市場所擔心的問題。

一方面,兩輪電動的車的“智能化”壁壘其實沒那么強,也就是說,九號的智能科技定位本質上是個品牌心智定位。

如果雅迪、小牛產品迭代幾次,設計水平跟上來之后,是能夠在九號手里搶蛋糕的。到時候要不要降價,以毛利率換銷量,是個需要仔細權衡的問題。

另一方面,周期性的增量市場有一個問題,那就是市場縮量的拐點一定存在,那個拐點還有多遠,會不會是2025年,或是2026年?

從滲透率的角度看,2023年國內的兩輪電動車市場保有量是4.2億輛,相當于每3個人就擁有一輛兩輪電動車。

啥意思呢?

未來兩輪市場的增量很大部分可能會來自換新需求驅動,雖然政策端的以舊換新也能帶來一波增量,但市場增長的基本邏輯不會改變。

而且,換新拉動的增長越猛,未來需求下降可能就會越快。

依賴于兩輪市場貢獻營收,現在的九號增長有多猛,未來的拐點出現之后,可能就下滑得有多慘。這也是市場不得不考慮的一個問題。

對九號公司來說,總而言之就一句話:在拐點出現之前,九號公司也需要找到新的成長曲線。

首先,在找第二曲線前,要把基本功練扎實。畢竟真到了上戰場的時候,槍端得穩不穩先不說,先要系緊鞋帶,基本功得扎實。

一般來說,一家企業在高速成長期,很多的問題可能會被快速發展所掩蓋,比如銷售渠道管控的問題,以及產品質量管控的問題。

九號也難免有類似的問題。

近日,國家市場監督管理總局通報了2024年上半年電動自行車產品抽查結果,通報了不合格生產單位21家。其中包括九號、綠源、愛瑪、雅迪、小牛等品牌。

從通報的內容來看,被抽查的九號電自行車存在充電狀態主回路保護、整車質量等抽檢不合格的問題。

雖說抽查結果是“各打五十大板”,愛瑪、雅迪、小牛也都有質量抽檢不合格的問題。但產品的問題不是小問題。這里頭潛在的生產管理、渠道管理的問題值得警惕。

從結構上看,最有希望做第二曲線的是平衡車、電動滑板車業務,上半年營收15.89億,占比不到三成。

接下來,如何在兩輪電動車這個最大基本盤之外找增量,是九號公司需要深思的問題。

40倍PE被低估?九號為何成不了下一個大疆

如果說,目前的兩輪電動車業務是九號能達到的“下限”,那么能不能找到第二曲線業務則可能會決定九號公司估值的“上限”。

從當下的市值來看,九號市值320億人民幣,雅迪是311億港元,九號要明顯高過雅迪一頭。

按照當下(8.8日)的股價計算,九號的扣非PE在40.85左右,相比之下,雅迪(11.81)愛瑪(14)都在10+。

要是按照兩輪電動車企業估值,九號電動車定位高端,向下擴張的空間有限。所以估值上很難再有更多的想象力。

如果是定位科技企業,那就不一樣了。

一個是科技企業估值本身溢價更高,另外一個就是對于資本市場永遠有餅可畫。

你看特斯拉,就因為馬斯克有Space X所以就一直能講科技故事。而英偉達呢,漂亮國的失業率再高,老黃也總能給投資人講個完美的AI故事。

九號公司能不能講這個故事?

能講,但多少有點兒尬。

從中報來看,24年上半年公司的研發費用3.49億,營收占比約5%,不到10%,所以并不是一家典型的科技企業。

當然,研發占比只是一個方面,不是說搞產品的就不能做科技公司,大疆也是做產品的,但大疆是公認的高科技公司。

也有不少投資者認為,市場應該采用九號和大疆相似的估值邏輯。

原因在于:1、雙方都是做科技產品的公司;2、大疆海外業務發展得很好,而從營收占比來看,九號的海外營收占比幾乎達到了一半。

實際上,我認為不應該用類似的估值邏輯。

九號的產品結構里,除了兩輪電動車、滑板車還有營收占比7%的服務機器人、占比7%的全地形車。

注意,這里的服務機器人,不僅有商用機器人,也有割草機器人,可以粗略地理解成一個割草版的掃地機器人,主要是賣到歐美地區。

今年上半年,割草機器人的收入是 4.49 億,增長了3倍。

雖然增長看起來很快,但割草機器人這個賽道,有美國本土玩家亞馬遜,也有國內掃地機器人巨頭科沃斯,所以,要成長為第二曲線,其實不容易。

而且,像當年掃地機器人那樣,割草機器人在前期的跑量階段,為了搶占市占率,未來這個產品的首要目標其實是不虧損。再加上早期階段營收規模相對不大,可能很難對估值有大的提升。

其實,要單靠割草機器人給二級市場講故事似乎也沒那么容易。

參考隔壁的掃地機器人,科沃斯市值從千億暴跌到215億,石頭科技也一度市值近千億,如今跌到373億。

總結起來就一個字:慘。

割草機器人跟掃地機器人產品很像,而割草機器人的市場空間未必會更大,所以未來的估值情況還很難說。

雖然都是做科技類產品,九號公司的底層邏輯其實跟大疆還是有很大的不同的。

一個是科技的含金量。

大疆最核心的業務是無人機業務,無人機這個產品看起來賣得不貴,像是數碼產品,但是無人機技術的核心是飛控、是營銷、是傳感器。

比如,在大疆的農用產品上,有一個部件是小型相控陣雷達,這個可是妥妥的黑科技,畢竟沒有幾個國家能造相控陣雷達。也難怪有網友調侃:“大疆軍工”。

相對來說,九號公司做割草機,科技的含金量可能相對會更低一些。

科技的含金量相對低,這就意味著你的產品優勢可能會被競爭對手復制,掃地機器人為啥后期估值崩了?

我想其中一個重要原因是,大家都能復制對方產品優勢,到最后只能卷價格了,所以產品的溢價沒了,科技產品一旦沒了溢價,二級市場的估值邏輯也就變了。

另外一個是需求的含金量。

二級市場有這么一個現象:剛需科技產品估值是最高的。

美股市場,英偉達為啥估值高,因為AI時代顯卡是剛需。大疆的無人機也是剛需,剛需到漂亮國剛剛下了大疆禁令,沒多久就被迫解除,就連美軍也不得不從各種渠道搞貨。

剛需產品,始終是硬通貨。

實際上,被寄予厚望的服務機器人也好,智能割草機器人也罷,其實是都算不上是剛需產品,這也是市場不會用下一個“大疆”來看九號的根本原因。

估值上,如果作為一家兩輪電動車企業,如今的九號估值已經夠高了,畢竟在銷量規模上,九號跟雅迪差得很遠,憑借著更高的單車售價,以及更好的海外業務表現,市場才愿意給出現有估值。

往好了看,假如未來歐美市場發展得更好了,甚至主導了美國市場,那么市場就愿意給更高的估值嗎?

也許未必,畢竟大環境的波動影響還在,未來仍然有不確定性,而且如果未來被迫加入“白宮嚴選”,到時候可能也會有新的挑戰。

總結:

估值這件事,本身就是對未來的判斷,相比未來,至少當下的價值是被認可的。

盤了一下最近幾天第三方機構對九號公司的研報,大部分機構都給出了買入、增持的評級,中金公司也給出了跑贏行業的評價。

總之,公司是好公司,未來如何成長,值得持續關注。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。