套現董事長“耐心論”引爭議,投資者不再相信石頭科技的“瘋狂”快訊

想要實現“第二增長曲線”,石頭科技仍需要長時間的探索。

想要實現“第二增長曲線”,石頭科技仍需要長時間的探索。

來源 | 經理人融媒體中心

作者 | 南豈珵

董事長作為企業領袖人物,其言行不僅代表個人,亦是上市公司形象的一部分,尤其是在公共場合的言論隨時可能掀起輿論波瀾。

眼前的例子就是石頭科技。

近期,石頭科技董事長昌敬在短視頻平臺頻繁地分享自己“沙漠越野”的視頻,引來投資者的不滿,認為昌敬有些“不務正業”。

例如,在昌敬分享的“越野流派里我認為沙漠越野挑戰更大”的視頻評論區,點贊最多的內容是“昌老板,不能光玩車,管管你的石頭科技吧,一個月以來投資者都在哭泣”;而在其分享的“運動起來,擺脫焦慮”的視頻評論區,也不乏“買了石頭科技的股票,讓我開始抑郁了”的評論……

昌敬抖音視頻部分評論

“經過十年的發展,石頭科技已經積累了比較好的資金,同時也打造了良好的組織,故此決定由積累階段轉向發展階段,而轉變需要招兵買馬、提升研發費用,轉換市場策略,這些投入的增加多多少少會影響利潤”,11月13日昌敬發布視頻如此解釋,且其還在最后反問:“大家說為了保住利潤,然后穩定股價,不再發展了,還是采取現在的策略,積極地去為未來投入,如果您是我會怎么選擇?”

11月29日,昌敬再次發布視頻表示,鋪天蓋地的評論為其帶來很大的困擾,就持有石頭科技股票的投資者可以耐心一點,戰略不能一成不變,現在就是處于戰略轉型期,也是一個陣痛期,勢必會帶來變化,而這些變化都是為了以后更長遠的發展。同時昌敬也表示,當前是石頭科技基本面比較好的時候,有現在的基本面到最后的產生結果,不會有特別長的時間,請大家耐心等待一下。

顯然,兩次的解釋并未安撫到投資者們,反而因所言的“耐心一點”和自身減持行為相悖將投資者的不滿情緒推向高潮,也讓市場不禁擔心,石頭科技的轉型真的如昌敬所說的“不會有特別長的時間”嗎?

減持套現超8億,反勸投資者耐心

此番輿論波瀾的誘因還是在于石頭科技的股價。

以下簡單回顧石頭科技的股價走勢:

2020年2月,石頭科技登陸科創板,發行價高達271.12元/股,一度打破了當時A股IPO發行價紀錄。新消費崛起又恰逢疫情居家需求,助推著石頭科技的股價在上市后一路飆升至2021年6月的1494.99元/股,市值也是接近千億。

可惜,石頭科技也未能躲過“開局即巔峰”的結局。

高點之后,石頭科技的股價就開始了漫長的下跌,至2022年末已經跌破發行價。2023年,石頭科技的股價也只是維持在230元-380元的價格區間。當然,2023年甚至到今年上半年,A股市場整體可謂是泥沙俱下,石頭科技股價低迷也算情有可原。

但是,踏入今年第四季度,A股市場整體回暖的情況下,石頭科技股價表現依舊拉胯,尤其是在三季報披露后,連續的19個交易日股價累計跌超25%,近期雖有回升但仍未收復此前的下跌,而期間(10月31日至今)家電行業(BK0456)累計上漲了9.62%。

如此情況,投資者看到公司董事長“不務正業”而有所抱怨也情有可原。

當然,要說昌敬“不務正業”可能有點冤枉,因為從其發布的視頻來看,其實都是為了宣傳極石汽車。

2021年,昌敬創立洛軻智能,和北汽制造共同打造新能源汽車品牌“極石汽車”,走上造車之路,2023年年底極石01開始交付,2023年12月極石01月銷量僅686輛。自2024年4始,昌敬在個人社交媒體賬號中以“極石汽車創始人”自稱,且幾乎每日一更宣傳極石汽車品牌。

而將投資者積蓄的不滿情緒推向高潮的還是昌敬的一句“耐心一點”。

無論是股市投資還是公司戰略轉型,“耐心一點”本是必然,但問題在于說耐心的同時自身已經減持套現超8億元。

根據Wind數據,2023年,限售期解禁后昌敬在每股291.31-376.88元價格區間多次減持,累計減持金額接近4億元。今年二季度,昌敬又以376.88元的定價轉讓了131.58萬股,套現4.96億元。

增長邏輯斷裂

減持并不意味著昌敬不再看好石頭科技未來的發展,從媒體報道中可見,減持的資金可能流向極石汽車,畢竟在新能源汽車競爭白熱化背景下,極石汽車能否活下來,活下來需要的資金量不小。

不過,石頭科技的基本面也非昌敬所說的那般好。

根據最新財報數據,2024年前三季度,石頭科技實現營收70.07億元,同比增長23.17%;歸母凈利潤14.72億元,同比增長8.22%。

表現尚可。

不過單就第三季度來看,石頭科技實現營收25.91億元,同比增長11.91%;歸母凈利潤3.51億元,同比下降43.4%,為其上市以來單季度最高降幅。

衡量主營業務對營業利潤貢獻度的核心利潤(營收-營業成本-稅金及附加-銷、管、研、利費用)也呈下滑趨勢。三季度,石頭科技的核心利潤為3.7億元,去年同期為6.8億元,暴跌近五成。

石頭科技在財報中解釋稱,三季度凈利潤的下滑,主要系公司進一步加強海內外市場拓展且推出多款新品,相關銷售費用、研發費用投入增長。

但如果仔細研究石頭科技財報就會發現,營業成本及銷售費用的大幅增加,才是致使石頭科技利潤下滑的主因——前三季度石頭科技營業成本32.33億元,較去年同期新增近6億元;銷售費用也較去年同期增加約5億元至15.64億元,銷售費用率為22.32%。

說白了,雖頂著“科技”“智能”,石頭科技走得還是營銷驅動增長模式。

當然,并不是要否定該模式,畢竟企業業務增長本身就與營銷緊密互鎖,尤其是在如今的流量時代,消費者選擇每一件產品幾乎都受到了營銷的影響。

那么,問題出在哪呢?

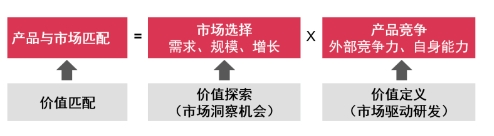

需要回到營銷驅動增長模式的底層邏輯:營銷運作幫助企業實現產品與市場的價值匹配,即支持細分市場的選擇和客戶需求及痛點的分析,以及制定市場策略,牽引產品研發,實現產品的價值主張和差異化優勢。

掃地機器人核心功能是人力完全替代清掃,參考洗衣機發展,其需求增長空間廣闊毋庸置疑。

故此問題就在于,市場驅動研發的斷裂。

梳理石頭科技產品可見,“清掃路徑規劃+壁障+自集塵”的基本技術框架之上,其并未在出現顛覆式創新,僅僅是某些漸進式創新。結果就是,很容易被競爭對手復制,同時因市場需求與產品價值的不匹配,導致消費者在情感上也會排斥營銷,再想實現增長就需要花費更多成本。

出海和多元化

基于上述情況,石頭科技選擇了兩條路。

一是出海。

事實上,石頭科技出海早在2017年就已經開始,故此我們可以直接來看效果。

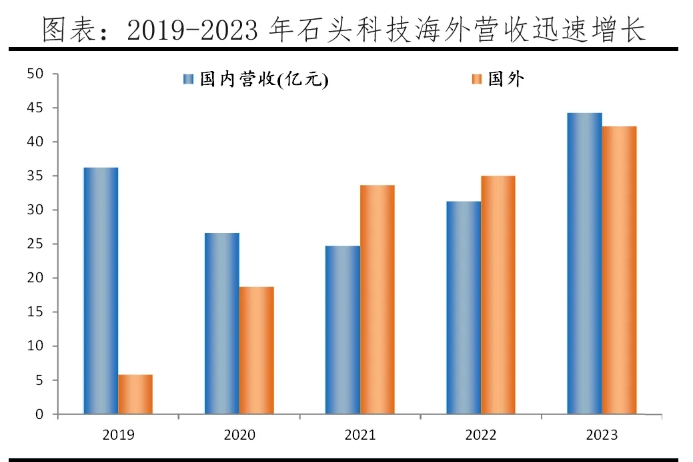

根據財報,石頭科技海外直營、經銷渠道目前已經覆蓋北美、日本、韓國、德國、荷蘭等170多個國家和地區,建立了亞馬遜、Target、Bestbuy等線上渠道,營收則由2019年的5.8億元增至2023年的42.3億元,年均復合增速64.3%。

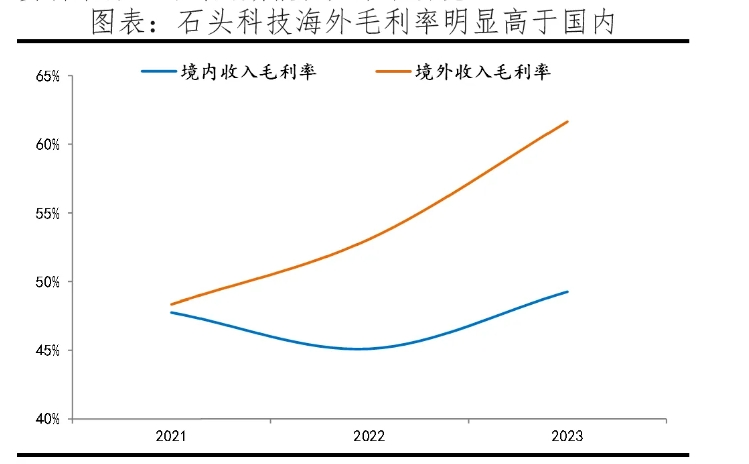

同時,由于海外消費者價格敏感度相對低、產品低端無法滿足消費需求,石頭科技主推高端產品快速打開市場,保證了海外市場更高的毛利率。

二是多元化。

即將觸角延伸至洗地機、洗衣機等新品,意圖構建起覆蓋全場景的智能家居生態體系。

官網顯示,石頭科技共有9款系列洗衣機相關產品,包括5款12kg洗烘一體機和4款迷你洗烘一體機。但就營收情況而言,洗衣機仍舊屬于“其他”一類,2023年“其他智能電器產品”占營收比例也僅6.4%,顯然尚無法對石頭科技的基本面起到多大的支撐。

當然,營收增速表現是亮眼,只是能否保持呢?

或許并不樂觀。

洗衣機已經有百年發展歷史,無論技術還是結構都已非常成熟,同時市場也已經接近飽和,根據《2023分區洗行業發展白皮書》,2022年我國的洗衣機年產量已經達到9106萬臺,截止2021年底我國城鎮和農村居民家庭平均每百戶洗衣機的保有量分別為100.5臺和96.1臺。

如此情況下,增量空間非常小。

即便是細分到洗烘一體機,還有著不錯的發展前景,但石頭科技這個闖入者也并不一定能競爭得過傳統白電企業。想要實現“第二增長曲線”,石頭科技仍需要長時間的探索。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。