維信諾豪賭AMOLED:關聯收購存疑點快訊

目前,維信諾(002387.SZ)正在持續加碼AMOLED領域,公司先是拋出550億元的擴產計劃,隨后又推出60億元的收購方案,旨在提高AMOLED領域的市場份額。

目前,維信諾(002387.SZ)正在持續加碼AMOLED領域,公司先是拋出550億元的擴產計劃,隨后又推出60億元的收購方案,旨在提高AMOLED領域的市場份額。

證券之星注意到,在尚未甩掉虧損包袱且賬上資金并不寬裕的背景下,維信諾擴產計劃一經推出便引發市場質疑。進一步研究發現,公司此前啟動的AMOLED擴產項目,相關運營主體至今未實現盈利。

而關于公司收購事項則更令市場擔憂,標的公司雖暫時扭虧,但巨額折舊將進一步蠶食其凈利潤。不僅如此,標的公司高度依賴單一客戶,且被指存在營收虛高的情況。基于此,此次收購能否改善維信諾的盈利能力有待商榷。

01. 尚未走出虧損泥潭

公開資料顯示,維信諾前身為黑牛食品,公司于2016年剝離原有食品飲料業務并向OLED顯示業務轉型。目前,公司主要研發、生產和銷售OLED小尺寸、中尺寸顯示器件,以及Micro-LED顯示屏,應用領域涵蓋智能手機、智能穿戴、平板、筆記本電腦、車載顯示、超大尺寸等方面。

由于顯示行業存重資產、高折舊、研發投入大等特點,加之此前消費電子終端需求承壓、產品價格下降等多方因素影響,維信諾于2022年出現虧損,至今未能扭虧。今年以來,在消費電子回暖的背景下,公司在前三季度的營收有所增長,為58.47億元,但歸母凈利潤仍為負值,為-17.97億元。經計算,公司近年來累計虧損金額超90億元。

維信諾虧損的背后,其核心產品--OLED產品一直處于虧本賣的狀態,該產品的毛利率一直為負。盡管今年以來,OLED手機面板需求旺盛,產品價格有所上漲,公司毛利率有所改善,但始終未能改變其虧本賣的狀態,公司前三季度的毛利率為-8.05%。

證券之星注意到,虧損之中的維信諾并未減少銷售費用和管理費用等期間費用的開支。今年前三季度,公司的期間費用為19.32億元,同比增長4.75%。其中,銷售費用和管理費用增幅較大,分別同比增長75.24%、18.07%,期間費用的增長進一步削弱了其盈利能力。

不僅如此,公司的資產負債率也呈現攀升趨勢。截至今年9月末,維信諾貨幣資金為67.38億元,已無法覆蓋其短期借款、應付票據及應付賬款等短期債務,上述指標合計金額143.05億元。

同時,維信諾的資產負債率已攀升至77.85%,遠高于行業均值的48.32%,公司的流動比率和速動比率分別為0.53倍和0.48倍,在39家面板行業上市公司中均排名倒數第三,公司短期償債能力較弱。

拉長時間線來看,公司的資產負債率由2020年的49.43%增至2023年的72.33%。市場普遍認為,資產負債率的上升主要與公司2018年的募投項目--第6代有源矩陣發光顯示器件(AMOLED)面板生產線項目有關。該項目計劃投資總額為262.14億元,公司募集資金150億元,其中110億元用于該項目的建設。在項目總投資額不變的背景下,公司依靠借款建設該項目,致使其負債逐年走高。

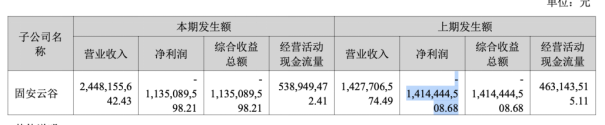

證券之星注意到,負責該項目的運營主體云谷(固安)科技有限公司(下稱固安云谷)至今尚處于虧損狀態。2024年半年報顯示,固安云谷上半年凈利潤為-11.35億元。

02. 擴產計劃惹爭議

在連年虧損以及資產負債率逐年走高的背景下,維信諾高達550億元的擴產計劃一經推出便引發市場爭議。

8月29日,維信諾發布公告稱,公司和合肥市政府就“第8.6代柔性AMOLED生產線項目”簽署投資框架協議,項目總投資額為550億元,其中股權投資330億元,債務融資220億元。

具體來看,該項目涵蓋玻璃基板尺寸為2290mm×2620mm,設計產能32K/月。根據協議,維信諾全資子公司合肥國顯科技有限公司(下稱合肥國顯)作為項目公司,負責該生產線的投資、建設、運營。

合肥國顯首期將獲注冊資本金20億元;其中維信諾出資4億元,占比20%,其余16億元將由合肥國資旗下兩家企業共同承擔。與此同時,維信諾放棄部分優先認繳出資權利,而在首期增資事項完成后,合肥國顯也將不再納入維信諾的合并報表范圍內。目前,合肥國顯尚未開展主營業務,截至今年6月末,其凈利潤為-516.86萬元。

實際上,維信諾和合肥政府早在2022年曾展開合作,雙方共同投資建設第6代柔性有源矩陣有機發光顯示器件(AMOLED)模組生產線項目,并將合肥維信諾電子有限公司(下稱合肥電子)作為該生產線項目的投資、建設、運營平臺。該產線已于2022年開工建設,于2023年底成功點亮,但尚未實現盈利,合肥電子在2024年上半年凈利潤為-9394.43萬元,虧損程度加劇。

進一步研究發現,合肥國資在維信諾股東席位中占據重要位置。2024年三季報顯示,合肥建曙持有維信諾11.51%的股份,為公司第二大股東;合肥建曙一致行動人昆山集體資產公司持股9.48%,為第三大股東。

實際上,維信諾此次加碼AMOLED的背后,是當前智能手機顯示技術進入AMOLED屏幕時代。目前,以三星、LG等為主的韓系面板廠商逐漸退出LCD面板市場,向OLED等新興顯示技術領域轉移,三星更是在今年第一季度的時候宣布正在建設其8.6代AMOLED生產線。

而國內廠商為了搶奪AMOLED的市占率,紛紛開啟了擴產計劃。在維信諾之前,京東方A便曾宣布投資建設第8.6代AMOLED生產線。需要說明的是,京東方A無論是在營收規模、盈利能力以及資金儲備上均強于維信諾。從市占率來看,維信諾在今年三季度AMOLED智能手機面板的?市場份額為12.1%,亦不及京東方A的13.5%。

一方面維信諾尚在虧損且賬上資金并不寬裕,另一方面,公司與合肥政府此前合作的項目尚未實現盈利。在這一背景下,公司加碼第8.6代AMOLED生產線成效待考。??

03. 收購關聯企業存疑點

證券之星注意到,維信諾對柔性AMOLED的重視不僅僅體現在擴產上,公司還推出大手筆收購。

今年11月,公司發布公告稱擬通過發行股份及支付現金的方式,購買關聯公司合肥維信諾科技有限公司(下稱合肥維信諾)40.9%的股權。本次收購交易價格為60.98億元,其中現金支付16.39億元、股份支付為44.59億元。同時,公司計劃向不超過35名投資者募集配套資金不超過16.39億元。

公開資料顯示,合肥維信諾主要從事中小尺寸AMOLED顯示器件的生產、加工與銷售,并擁有一條規劃產能為3萬片/月的第6代全柔AMOLED產線。根據業績承諾,合肥維信諾在2024年-2026年累計實現凈利潤總額將不低于29.2億元。

證券之星注意到,有投資者曾就標的公司業績承諾提出質疑。

一方面,近年來,合肥維信諾盈利能力并不穩定,此前一直依賴政府補助,其扣非長期為負值,直至今年才得以轉正。

具體來看,2021年及2023年,合肥維信諾的凈利潤分別為2016.55萬元、3.83億元、-2.5億元。上述凈利潤中,有較大金額來源為政府補助,分別對應17.08億元、16.17億元、10.14億元,因此該公司扣非連續三年為負。今年前三季度,標的公司扣非凈利潤為1.53億元,凈利潤為1.83億元,扣非得以轉正。

另一方面,由于標的公司在建工程余額較大,轉固后折舊金額大幅增加將對利潤帶來不利影響。

據悉,標的公司產線于2020年12月點亮,于2021年實現量產,量產時間較短,目前仍處于產能爬坡階段,預測生產線將于2024年下半年達到轉固條件。根據公司測算,標的公司在建工程轉入固定資產后,每年將新增折舊費用超20億元。在面對巨額折舊之下,標的公司能否完成29億元的凈利潤值得商榷。

此外,標的公司高度依賴單一客戶。據披露,2023年以及2024年一季度,合肥維信諾向前五名客戶銷售收入占營業收入的比重高達99%以上。其中,維信諾作為標的公司第一大客戶,營收占比從2022年的65.24%上升至2024年一季度的96.18%,關聯交易占比較高。

值得注意的是,有分析曾指出合肥維信諾營收存在虛高可能。2022年,合肥維信諾稱其來自NOTHING TECHNOLOGY的銷售收入為2.25億元,占營業收入的21.41%。但根據CNBC數據顯示,NOTHING TECHNOLOGY在當年的手機銷量約為50萬臺。按照合肥維信諾當年中小尺寸AMOLED顯示器件平均售價221元/片估算,即便NOTHING TECHNOLOGY 的所有手機面板均采用合肥維信諾產品,其對應營收僅約1.1億元。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。