財報下的微貸網(wǎng),迎來史上最強考驗期?金融

微網(wǎng)貸的出路

在國內(nèi)眾多的網(wǎng)貸平臺中,于2011年誕生的微貸網(wǎng),是比較特別的一個。特別之處不在于運營了8年,微貸網(wǎng)依然三證全無。事實上,到目前為止,國內(nèi)仍在運營的1000多家網(wǎng)貸平臺中,三證齊全的不到70家。微貸網(wǎng)真正的特別之處在于,相較于其他千奇百怪,什么貸款都做的網(wǎng)貸平臺,微貸網(wǎng)只專注于汽車互聯(lián)網(wǎng)金融領(lǐng)域。因為專注,微貸網(wǎng)的行業(yè)領(lǐng)先地位,讓所有挑戰(zhàn)者都難以撼動。

6月4日,作為互聯(lián)網(wǎng)車貸巨頭的微貸網(wǎng)(NYSE:WEI)發(fā)布了2019年第一季度未經(jīng)審計的業(yè)績報告。

財報顯示,微貸網(wǎng)2019年第一季度凈收入為9.50億元,較上一季度9.935億元下降4.4%;在凈利潤方面,截至2019年3月31日,微貸網(wǎng)實現(xiàn)凈利潤1.09億元,較上一季度的1.10億元環(huán)比下降0.9%,不過按照非美國通用會計準則(Non-GAAP)計算,一季度的凈利潤為1.35億元,上季度為1.332億元,利潤略微上漲。

在這份看似平穩(wěn)的財報下面,隱藏著很多至關(guān)重要的信息,結(jié)合這些信息,對微貸網(wǎng)的現(xiàn)狀,才能有一個相對全面的了解。

真實的業(yè)績現(xiàn)狀

微貸網(wǎng)2016年、2017年、2018年凈利潤分別為3.23億元、5.16億元、7.11億元,持續(xù)三年盈利并保持高速增長,2018年11月,在美國紐約證券交易所正式掛牌交易。這是一次特殊背景下的上市——在國內(nèi),經(jīng)濟大環(huán)境遇冷,中美貿(mào)易摩擦激烈;行業(yè)暴雷,大數(shù)據(jù)和催收行業(yè)被查,蓬勃發(fā)展多年后,中國互金行業(yè),陷入了前所未有的迷茫。

上市之后的微貸網(wǎng),也沒能給市場帶來驚喜。相較于上市前的2018年Q3,上市之后的2018年Q4和2019年Q1,微貸網(wǎng)的業(yè)績出現(xiàn)了持續(xù)下滑。如此表現(xiàn),只能讓美股市場對中國互金企業(yè)的疑慮,進一步加深。

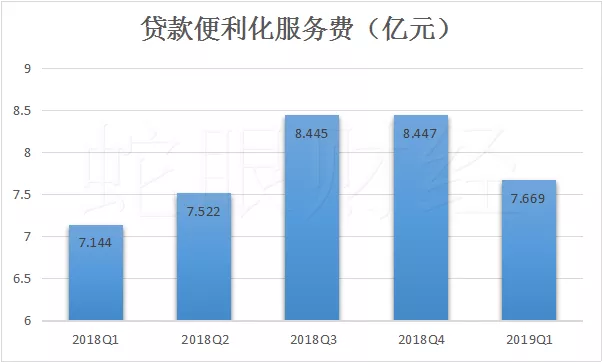

微貸網(wǎng)的純營收在2018年Q3達到有史以來的最高點10.367億元,按(Non-GAAP)算單季度純利潤也達到了2.151億元。可惜盛極而衰,2018年Q3之后,微貸網(wǎng)的營收和利潤都開始出現(xiàn)明顯下滑。

到2019年Q1,在頹勢盡顯的情況下,作為收入主要來源的貸款便利化服務(wù)盈利7.669億元,環(huán)比大幅下跌。要知道,哪怕是在其他業(yè)務(wù)快速增長的當下,助貸業(yè)務(wù)營收仍占總體營收的80%以上。現(xiàn)實狀況的變化過于劇烈,一些危險的端倪,也越來越讓微貸網(wǎng)感到不安。

利潤下滑的緣由

微貸網(wǎng)2018年Q3財報截至時間為9月30日,第三季度可以說是微貸網(wǎng)由盛轉(zhuǎn)衰的轉(zhuǎn)折點,在這個節(jié)點前后,到底發(fā)生了什么?

正是在9月份,微貸網(wǎng)于向相關(guān)部門遞交了自查報告,并于2018年4季度接受了注冊地相關(guān)部門的現(xiàn)場檢查,在這次檢查中,微貸網(wǎng)并沒有受到處罰。但這次檢查沒有處罰,不代表沒有問題。

據(jù)21CN聚投訴網(wǎng)站發(fā)布的《2018年互聯(lián)網(wǎng)消費金融行業(yè)投訴排行榜》,微貸網(wǎng)2018年被投訴總量為495次,解決率58.8%。495次投訴中絕大多數(shù)投訴緣由為暴力催收,和騷擾親朋。

不單單是暴力催收隱患,微貸網(wǎng)的第四季度整體貸款不良率為4.57%,較三季度的3.10%環(huán)比上升47.4%。終止產(chǎn)品的貸款不良率為6.45%,較三季度的4.57%環(huán)比上升41.1%。

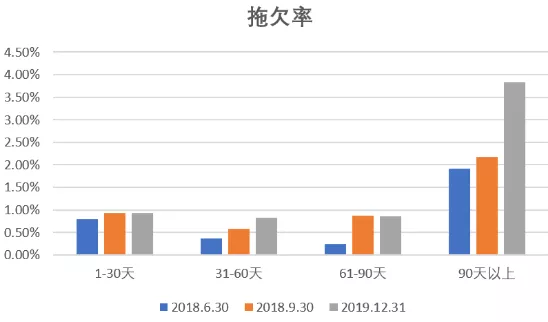

截至2018年12月31日,1-30天逾期率為0.94%;31-60天逾期率為0.83%;61-90天逾期率為0.86%;90天以后逾期率為3.83%。平臺累計逾期率高達6.45%,與截至6月30日的3.32%的逾期率相比,增幅高達37.7%。微貸網(wǎng)所有未償還貸款的拖欠率(包括已終止的貸款產(chǎn)品)猛增。

(圖片來源于網(wǎng)易)

另外,在貸款余額方面,微貸網(wǎng)第三季度期末貸款余額為204億元,較上一季度環(huán)比下降9%。而在第四季度,繼續(xù)下滑,截至2018年12月31日,微貸網(wǎng)貸款余額總額人民幣199億元,較上一季度的204億元,環(huán)比下降2.5%。在貸款總量上,第三季度,微貸網(wǎng)貸款總量為170.3億元,較上一季度199.94億元減少29.64億元,降幅達到14.8%。

暴力催債被曝光,貸款不良率飆升,逾期率上升,壞賬增多,貸款余額和貸款總量不斷下降。接踵而來的問題,不僅沖淡了成功上市的所帶來的喜悅,更是讓微貸網(wǎng)從2018年Q3的業(yè)績頂點一路下跌,甚至到現(xiàn)在下降趨勢也還在持續(xù)。但是對于微貸網(wǎng)而言,經(jīng)過長時間的醞釀,真正致命的考驗才剛剛開始。

最大的考驗

2016年8月24日,銀監(jiān)會官網(wǎng)正式對外公布《網(wǎng)絡(luò)借貸信息中介機構(gòu)業(yè)務(wù)活動管理暫行辦法》2017年2月23日,銀監(jiān)會發(fā)布《網(wǎng)絡(luò)借貸資金存管業(yè)務(wù)指引》。根據(jù)這兩份文件,網(wǎng)貸平臺必須具備信息安全三級等保證書、電信與信息服務(wù)業(yè)業(yè)務(wù)經(jīng)營許可證以及資金銀行存管證明,才能被允許參與網(wǎng)上資金信貸撮合業(yè)務(wù)。三證全無的微貸網(wǎng),在P2P行業(yè)暴雷潮不歇的現(xiàn)狀下,想要繼續(xù)在互金行業(yè)生存發(fā)展,合規(guī)經(jīng)營是唯一的出路。

對于這些現(xiàn)狀,微貸網(wǎng)CEO姚宏其實心知肚明。姚宏之所以要在2018年11月這個時間點掛牌上市,也只是想讓微貸網(wǎng)看起來更合規(guī)一些。“上市對微貸網(wǎng)的意義并不是為了募集資金,也不是終點,而是我們合規(guī)發(fā)展的另一個更高的起點和開端”,姚宏坦言。

但是監(jiān)管收緊的速度,遠比想象中更快,2019年1月份,浙江銀保監(jiān)局下發(fā)《關(guān)于加強互聯(lián)網(wǎng)助貸和聯(lián)合貸款風險防控監(jiān)管提示的函》(下稱《提示函》),要求各銀保監(jiān)分局、杭州銀行和各城市商業(yè)銀行杭州分行按照規(guī)定開展聯(lián)合貸款業(yè)務(wù),不得以任何形式為無放貸資質(zhì)的機構(gòu)提供放貸資金,不得與無放貸業(yè)務(wù)資質(zhì)的機構(gòu)共同出資發(fā)放貸款。

對于沒有完成備案登記的微貸網(wǎng)而言,貸款便利化業(yè)務(wù)不僅處在業(yè)績下滑狀態(tài)中,而且很可能會被迫停止運營。微貸網(wǎng)的第二大股東方,漢鼎宇佑5月20日發(fā)布公告表示,“監(jiān)管環(huán)境趨緊對微貸網(wǎng)未來業(yè)績存在負面影響的可能,微貸網(wǎng)將爭取盡快辦理備案登記。但如果平臺未能完成互聯(lián)網(wǎng)金融備案,或未能取得電信與信息服務(wù)業(yè)務(wù)經(jīng)營許可證,將可能面臨被要求停止網(wǎng)上借貸中介業(yè)務(wù)的風險。”

雖然正在爭取辦理備案登記,但是辦理備案登記對微貸網(wǎng)來說,并不是一件簡單的事。微貸網(wǎng)積極接入國家應急中心網(wǎng)貸機構(gòu)實時數(shù)據(jù)接入系統(tǒng)、中國互金協(xié)會項目信息登記披露系統(tǒng)。截至3月27日微貸網(wǎng)出具2018財年年報之日,浙江省內(nèi)尚未有任何網(wǎng)貸機構(gòu)被批準提交網(wǎng)貸機構(gòu)備案申請。目前為止,微貸網(wǎng)所有爭取辦理備案登記的嘗試,都沒有得到明確結(jié)果。

出路在哪里

2019年1月,互聯(lián)網(wǎng)金融風險專項整治工作領(lǐng)導小組辦公室、P2P網(wǎng)貸風險專項整治工作領(lǐng)導小組辦公室向各省市互金整治小組辦公室等聯(lián)合下發(fā)了《關(guān)于進一步做實P2P網(wǎng)絡(luò)借貸合規(guī)檢查及后續(xù)工作的通知》,也提到平臺嚴格管控存量規(guī)模和投資人數(shù),執(zhí)行“雙降”,同時各級互金整治辦要積極引導部分機構(gòu)轉(zhuǎn)型為網(wǎng)絡(luò)小貸公司、助貸機構(gòu)或為持牌資產(chǎn)管理機構(gòu)導流等。

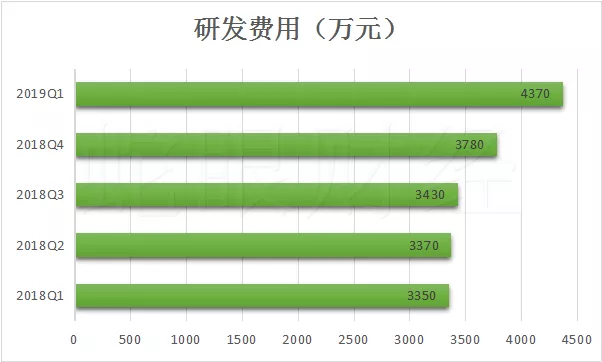

恰巧,微貸網(wǎng)目前的主要業(yè)務(wù)正是助貸服務(wù),轉(zhuǎn)型為汽車互聯(lián)網(wǎng)助貸機構(gòu)順理成章。另外,得益于微貸網(wǎng)在金融科技研發(fā)上持續(xù)加大投入,于2018年8月,微貸網(wǎng)正式推出伯樂分系統(tǒng)。據(jù)介紹,伯樂分是一款基于微貸網(wǎng)獨創(chuàng)的“智能決策森林”,風控模型和行業(yè)第一的成交經(jīng)驗結(jié)合而成,專注于將數(shù)據(jù)挖掘和大數(shù)據(jù)信貸風控能力對外輸出的數(shù)據(jù)產(chǎn)品。

在“金融+科技”雙輪驅(qū)動的戰(zhàn)略下,微貸網(wǎng)在金融科技領(lǐng)域不斷取得更多成果,微貸網(wǎng)謀求合規(guī)化經(jīng)營的努力,有了充足的動力和現(xiàn)實的支撐基礎(chǔ)。

為了減輕投資者對監(jiān)管風險的顧慮,微貸網(wǎng)在合規(guī)化經(jīng)營的道路上不斷探索。但要想度過這次網(wǎng)貸備案的危機,微貸網(wǎng)必須表明決心,拿出更多的實際行動,更積極的從網(wǎng)貸平臺向金融科技方向加快轉(zhuǎn)型。

文,蛇眼財經(jīng)記者/程祥,公眾號ID:sheyancaijing

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。