名創優品瘋狂擴張背后:隱憂浮現,增長能否持續?快訊

名創優品的海外擴張雖然為其帶來了新的增長點,但隨之而來的問題也同樣棘手。

在2024年的商業舞臺上,名創優品似乎正以一種近乎瘋狂的速度擴張,其前三季度的總收入高達122.8億元人民幣,同比增長22.8%,調整后凈利潤也達到了19.3億元人民幣,同比增長13.7%。然而,在這些光鮮亮麗的數字背后,卻隱藏著名創優品一系列不容忽視的問題和挑戰。

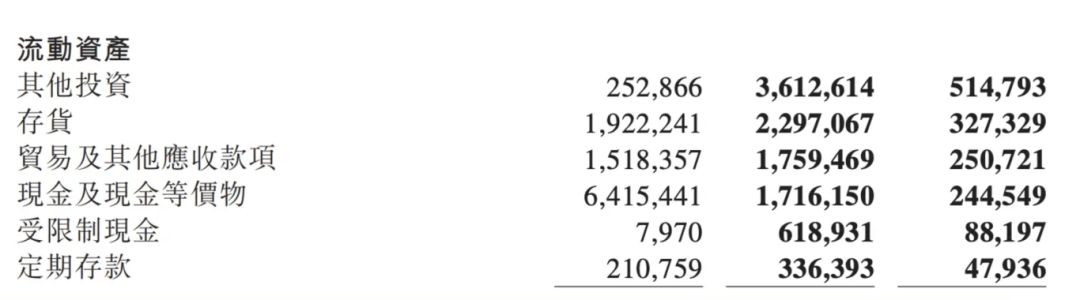

首先,盡管名創優品的總收入和凈利潤均實現了同比增長,但其現金流卻出現了大幅下滑。年初時,名創優品的現金及現金等價物還在64.15億元的高位,但到了三季度結束,這一數字卻已經銳減至17.16億元,減少了近47億元。這一巨額現金流的流失,無疑為名創優品的未來發展蒙上了一層陰影。

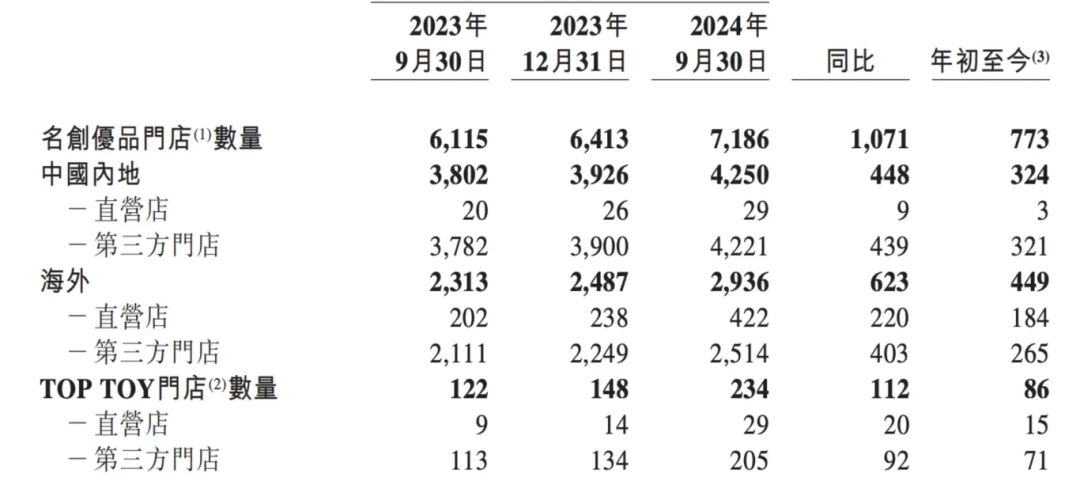

名創優品的海外擴張雖然為其帶來了新的增長點,但隨之而來的問題也同樣棘手。雖然海外門店數量已經突破2000家,且海外市場的營收增速高達41.5%,但海外門店的平均單店月營收卻僅為17.2萬元左右,遠低于泡泡瑪特等競爭對手。這意味著名創優品在海外市場的盈利能力并不強,其高速擴張的背后可能隱藏著巨大的經營風險。

在國內市場,名創優品同樣面臨著嚴峻的挑戰。其國內門店的平均售價不斷攀升,從2021年的11.8元上漲到2023年的14.2元。然而,這種提價策略并沒有帶來國內市場的營收增速提升,反而使得名創優品在性價比方面逐漸失去優勢。與此同時,以1688為代表的新平替平臺的崛起,更是對名創優品的傳統業務模式構成了直接沖擊。

為了應對這些挑戰,名創優品開始嘗試多元化發展,布局了TOP TOY品牌等潮玩新賽道。然而,潮玩市場與IP高度綁定,名創優品很難通過自建IP并獲得消費者認可。因此,名創優品不得不依賴大量的IP聯名產品來維持其市場競爭力。然而,隨著谷子經濟的崛起和市場競爭的加劇,IP的授權費用也在水漲船高。2024年上半年,名創優品的授權費已經達到了1.82億元,同比增長了38%。這無疑為名創優品的盈利能力帶來了更大的壓力。

此外,名創優品還面臨著單店營收下滑的困境。特別是國內市場,其單店同店鋪銷售增長率已經出現了負增長。為了應對這一困境,名創優品選擇了布局即時零售市場。然而,即時零售市場的競爭同樣異常激烈,名創優品需要面對屈臣氏、卜蜂蓮花等眾多競爭對手的分割流量壓力。同時,800家閃電倉的大量備貨也對名創優品的現金流構成了巨大的挑戰。

綜上所述,名創優品在瘋狂擴張的背后隱藏著眾多隱憂。現金流的快速下滑、海外市場的盈利能力不強、國內市場面臨的挑戰以及即時零售市場的競爭壓力等問題都使得名創優品的未來發展充滿了不確定性。因此,名創優品需要更加謹慎地考慮其戰略選擇和經營策略,以確保其能夠在激烈的市場競爭中保持穩健的發展態勢。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。