光峰科技“上車”轉型陣痛:2024年車載業務營收超6億元,應收賬款漲七成觀點

近日,車載投影企業光峰科技連發兩份“增收不增利”財報。

出品 | 搜狐財經

作者 | 李保銘

近日,車載投影企業光峰科技連發兩份“增收不增利”財報。

除了歸母凈利下跌外,2024年光峰科技的現金流凈額也下跌了7成,背后牽扯出一樁三年前的訴訟案件,直接或間接地影響了其1.6億元貨幣資金;此外,光峰科技的應收賬款、應付賬款也都在擴大。

目前,車載投影業務已經占據光峰科技1/4營收,但隨著市場競爭加劇,車載投影還是好生意嗎?

光峰科技“增收不增利”

光峰科技“增收不增利”

光峰科技2024年報顯示,其營業收入為24.19億元,同比增長9.27%;歸母凈利潤2795.31萬元,同比下滑72.91%。

2025年一季度,光峰科技“增收不增利”現象依舊持續。

一季度營收4.61億元,同比增長3.67%;歸母凈利潤由盈轉虧2135.96萬元,同比下滑147.95%;扣非歸母凈利潤為虧損2397.49萬元,同比下滑3948.64%。

分產品來看,2024年光峰科技的核心器件及整機業務營收22.4億元,同比增長11.48%;其他產品及業務營收1.79億元,同比下滑12.46%。

不過,其營業成本也同步提升。2024年,光峰科技營業成本為17.34億元,同比增長20.81%。其中,核心器件及整機業務的營業成本為15.71億元,同比增長24.76%;其他產品及業務營業成本為1.63億元,同比下滑7.53%。

受此影響,其整體毛利率為28.31%,同比下滑6.85個百分點。其中,核心器件及整機業務毛利率為29.84%,同比減少7.47個百分點;其他產品及業務毛利率為9.18%,同比減少4.85個百分點。

光峰科技表示,其核心器件及整機業務收入同比上升11.48%,主要系車載光學業務進入量產階段,收入增加所致。車載光學業務占據其全年營收1/4,據悉,光峰科技2024年車載光學業務的2024年營收為6.38億元。

而其毛利率下滑,或與管理層謀求去庫存有關。

2024年報稱,光峰科技主動調整C端業務經營策略并加快清理C端整機庫存,C端業務收入占比和毛利率均有所下降。

2024年,光峰科技向小米通訊技術及其關聯公司采購電子元器件及服務金額為4801.49萬元,同比下降67.25%;向小米出售激光電視、智能微投收入1.99億元,同比下滑49.32%。

另外,其車載業務進入密集交付期,該業務占比持續提升,由于產品結構不同,整體毛利率下降6.85個百分點。

2024年,光峰科技的存貨下滑至5.96億元,較2023年末下滑9.27%。

光峰科技在財報中披露,2024年其存貨占資產的比例為13.99%,如果行業競爭格局發生顯著變化,激光顯示技術與產品出現重大革新等,或有存貨出現減值的風險。

此外,其非經常性損益也在2024年出現下滑,導致其扣非歸母凈利潤為3213.36萬元,同比下滑22.88%。其非經常性損益為由盈轉虧、虧損418.05萬元,同比下滑106.8%。

原因之一與其計入當期損益的政府補助下滑有關。2024年,光峰科技收到的相關收入為936.92萬元,同比下滑74.9%。

現金流量凈額跌七成

現金流量凈額跌七成

車載業務已經成為光峰科技近年來發力的方向。光峰科技曾在互動者平臺表示,圍繞車載顯示、AR-HUD、激光大燈三大業務線,積極拓展定點合作落地。

財報顯示,其獲得的13個車載定點,涵蓋車規級投影巨幕系統、激光投影燈等產品。

不過,在發力車載的同時,其2024年經營活動產生的現金流量凈額僅為8722.06萬元,同比下滑76.04%。

對此,光峰科技表示,變動原因主要系車載業務增長,所需營運資金增加。

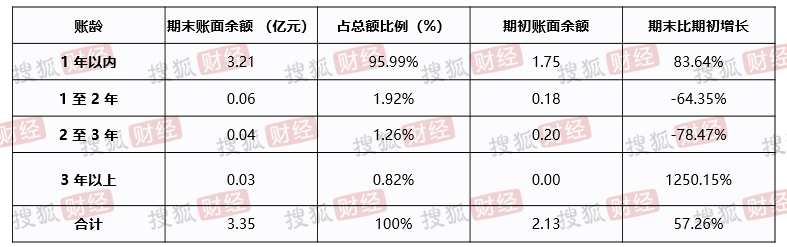

進入密集交付期的車載業務,也使得其應收賬款不斷增長。2024年,光峰科技應收賬款為3.1億元,較2023年末增長72.05%,占資產比例為7.29%。

分賬齡來看,光峰科技1年以內的期末賬面余額為3.21億元,占應收賬款期末總額的比例為95.99%,較年初增長83.64%。

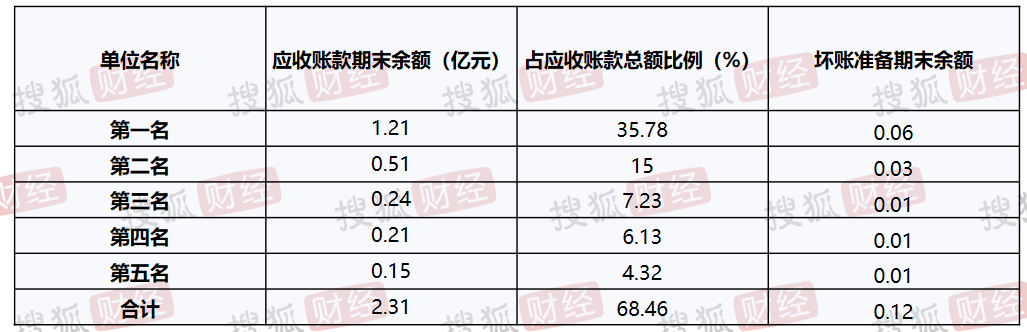

分客戶來看,2024年,前五大客戶的應收賬款期末余額為2.31億元,占應收賬款期末余額的68.46%。

縱向對比來看,光峰科技2023年報披露,其應收賬款前五大客戶的期末應收賬款余額為1.27億元,占應收賬款比例為59.01%。

一年時間,光峰科技的前五大應收賬款客戶期末余額增長81.89%。

光峰科技未披露應收賬款前五大客戶的具體名稱,搜狐財經致電光峰科技董秘辦,一位工作人員表示,客戶詳情不便對外,因為涉及到商業秘密。

但追問應收賬款增長是否與車企有關時,對方表示“會有影響”。

財報披露,其已累計獲得13個車載定點,涵蓋車規級巨幕、車燈模組等產品。2024年,其首個定點車型問界M9進入密集量產交付階段,車載業務進入收入貢獻期。

另一方面,光峰科技2024年的應付賬款為3.52億元,較去年末增長42.23%。

除了車載業務增長外,光峰科技的子公司香港光峰受限的貨幣資金增加也是導致其現金流凈額下跌的重要原因之一。

財報表示,剔除香港光峰受限的貨幣資金影響,經營活動產生的現金流量凈額為2.47億元。換句話說,香港光峰對其現金流凈額的影響約1.6億元。香港光峰與GDC涉及未決訴訟系重要原因,2024年,因此受限的貨幣資金為1.6億元,其他資產為1.17億元。

據悉,香港光峰持有GDC 44%股權,雙方曾在2022年展開仲裁與反仲裁,2024年光峰科技擬以1000.89萬美元的交易對價轉讓香港光峰,進而剝離GDC,以此來“減少GDC對公司未來經營業績帶來不利影響的風險”。

不過,由于美國仲裁案件仍在審理中的一系列影響該交易無法繼續實施。并且僅在2024年上半年,光峰科技就為此支出了高達1845.09萬元的法律服務費。

財報最新披露,香港光峰于今年1月-2月期間,將2000萬美元現金和持有的GDC股權等資產憑證向第三方進行托管。

市場競爭加劇車載還是好生意嗎?

市場競爭加劇車載還是好生意嗎?

投影企業從C端轉型車載,或也與投影零售市場發展見頂有關。

洛圖科技數據顯示,2024 年,中國智能投影市場(不含激光電視)銷額為 100.1億元,同比下降 3.5%。

雖然銷量達到604.2 萬臺,同比上漲 3.0%,但仍未能恢復至2022年617.8萬臺水平。

另一方面,作為“藍海”的車載投影市場,競爭也在逐漸加劇。

光峰科技在財報中坦言,隨著汽車智能化的發展,越來越多的企業加入車載智能座艙行業,市場競爭加劇,其車載座艙業務面臨一定的市場競爭風險。

與此同時,“車載產品技術更新換代周期越來越短,車企及消費者對產品的技術迭代速度及技術研發能力提出更高要求。”

“投影儀第一股”極米科技在其2024年報中披露,2024年“實現車載業務從0到1的突破”,已經獲得8個車載業務定點,涵蓋智能座艙、智能大燈領域。

海信視像則在2024年報中表示,2024年車載顯示領域完成車內全場景激光投影顯示樣機迭代升級,相關技術成果亮相2025年CES展。

天風證券研報曾測算,HUD、激光大燈、車內投影三大應用場景,到2025年市場規模分別為192億元、108億元和240億元,發展前景廣闊。

2025年上海車展,光峰、極米也分別帶去了車載投影方案。

不過,北方工業大學汽車產業創新研究中心研究員張翔告訴搜狐財經,“本屆上海車展,感覺車載投影不是太受關注。”

他指出,HUD是剛需,智能大燈、車內投影則不是剛需。而且,目前HUD、智能大燈都是前裝,所以聲量不大。

張翔還指出,他暫時未看到有車企演示智能大燈,或與演示效果不明顯有關。“智能大燈需要在光線較暗地方,效果才比較好。所以智能大燈不是本屆車展的重點。”

作為后裝產品,張翔觀察到有些車企對車內投影做了演示,“但也不是重點”。他認為,目前車內投影價格較高、上車率不高。

他認為,車載投影還有降本空間。“車載投影目前滲透率不高,后續發展空間很大,但競爭也很激烈。后續哪家企業最先推出技術水平高、性價比高的產品,就可以搶占未來的市場。”

天風證券研報顯示,后續隨著激光產業化程度加深,激光智能大燈存在更多降本空間,有望成為智能車燈領域最佳解決方案。

而且,隨著AR-HUD技術的發展和AR-HUD成本/價格的下降,AR-HUD有望成為未來HUD行業的主流產品。天風證券預測,AR-HUD單車前裝平均價格將有望在2025年降至3585元。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。