毛利率高達89.1%的水井坊,正在被拋棄?互聯網+

水井坊手握全興大曲和水井坊兩張名酒王牌,水井坊的銷售費用高達12.27億元,水井坊的薪酬是行業最高的。

低買高賣是永恒不變的理想投資策略,但能夠做到這一點的人卻屈指可數。就目前而言,白酒股是投資者抄底重災區,越抄底越低,如果從最高價買入來看,大多數白酒股回本基本無望。

其中,水井坊便是一只備受廣大網友議論的股票,一直擁有中等偏上的人氣關注度。在股價表現方面,水井坊從去年7月高點160元左右到如今不到70元,僅一年時間其股價已被腰斬。 按理來說,水井坊的銷售毛利率僅次于茅臺,又經歷了長達一年的大幅度回調,手握兩大名酒,極具想象力,是不錯的抄底標的。

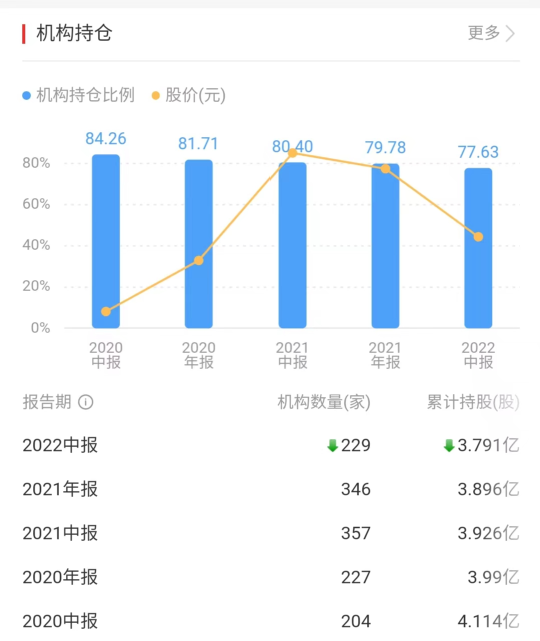

在眾多散戶投資者正在跑步抄底水井坊時,機構卻在紛紛逃離水井坊。在披露2021年年報到2022年披露中報期間,持倉機構從346家驟減至229家,累計持倉3.791億股。機構持倉高峰在2021年中報階段,持倉機構數高達357家,累計持股3.926 億股。

再結合白酒行業今年以來的走勢來看,白酒大漲時水井坊微漲,白酒大跌時水井坊大跌。水井坊擁有這樣的股價表現,只能說明,圍困在水井坊之中的資金正在漸漸離場,屆時水井坊的股價也能一蹶不振,甚至可能一地雞毛。

水井坊是什么酒?

看行業,在白酒行業中有這么一個不確切的說法,一線看茅臺,二線看一線。茅臺、五糧液、瀘州老窖、洋河、汾酒、劍南春屬于一線品牌,今天的主角水井坊則屬于二線白酒品牌。

看核心產品,水井坊手握全興大曲和水井坊兩張名酒王牌,都可以算得上老字號。全興大曲是中國“老八大”名酒之一,曾多次榮獲國家質量金獎和中國名酒稱號,是國家商務部認定的“中華老字號”,全興大曲在1998年、1999年、2000年連續三年每年銷量突破12億大關。水井坊是明代流傳下來的“中國第一坊”的釀酒作坊而得名,雖然沒有老字號標簽,但水井坊窯池的歷史厚度可追溯元代,要知道獨特的生物區系可以賦予酒獨特的風味,這是許多科技和后來者無法比擬的。

可水井坊手握兩張王牌,卻打出了對三的氣勢,并沒有帶飛水井坊,讓水井坊入圍一線白酒品牌,曾經年銷12億的全興大曲更是無人問津,讓人惋惜。從水井坊的產品而言,其本身不缺乏想象力,全興大曲和水井坊都是名酒,全興大興更是曾與茅臺齊名,其口碑不輸五糧液。一手好牌打成如今的模樣,與其管理后續逃不開干系。

高薪高銷售費用,推動水井坊畸形增長

手握兩張王牌,若公司管理得當,“躋身”一線指日可待。但從水井坊身上,讓人根本看不到希望。的高管薪酬來看,水井坊似乎只沉醉于高管的福利薪酬,而非積極的拓展市場和進行有效化管理。同花順顯示,水井坊董事長的范祥福薪酬523.7萬元,總經理朱鎮豪的薪酬是851.3萬元,與其他白酒企業一對比,水井坊的薪酬是行業最高的。

另外,公開的數據來看,在2020年和2021年,總經理朱鎮豪的年薪分別為84.86萬元、851.3萬元,薪酬漲幅高達10倍之多。但結合年報的數據來看,高管拿著全行業最高的年薪,卻似乎沒有做出與薪酬匹配的管理。2020年水井坊全年營收30.06億元,水井坊全年營收46.32億元,同比增幅達54%,乍一看業績漲勢驚人,翻開2021年財報一看,水井坊的銷售費用高達12.27億元,同比增幅45%。而從這里來看,如此高的業績全是靠銷售費用堆出來的,與拿高薪資的高管似乎沒有太大關系。

對于水井坊的產品策略,手握高薪的高管團隊似乎并沒有太多想法。在2022年依舊采取的是用銷售費用來換取高額業績。2022年上半年財報顯示,公司銷售費用中的職工薪酬增長了60%,管理費用中的職工薪酬也增長44%,上半年公司的應付職工薪酬同樣大幅增長110%。

當一件商品,只能借助銷售費用來保持高業績時,最終的結果就是被市場拋棄。那些拿百萬年薪的水井坊高管或許應該學會回顧歷史,在曾經輝煌一時的全興大曲身上找找靈感,而不是選擇用銷售費來換取高增長的短見,畢竟外力終有枯竭的那天。

手握底牌十余年,故事依舊缺乏想象力

高管的高額薪酬對于資本來說,無關緊要,重要的是講好一個故事。而對于水井坊而言,它所講的故事一直缺乏想象力。

其實水井坊是中國白酒上市企業中唯一一家外資控股的企業,早在2011年,水井坊的實際控制人就已變更為帝亞吉歐。帝亞吉歐是一家全球性跨國公司,全球最大的酒業公司之一。2007年帝亞吉歐收購了水井坊母公司全興集團43%的股份,后來又收購剩余股份,最終100%控股全興集團,成為水井坊的實控人。

從外資控股的角度來看,外資控股的水井坊的國際化步伐只會逐漸加速不會減慢,但從披露數據來看,水井坊不僅沒有前進,似乎還開啟了倒車,海外收入處于逐年下降的狀態,從2022年中報來看,其出口收入僅有3053萬。對比海外收入20億的茅臺來說,水井坊的數據根本不夠看。

總結

總體而言,水井坊雖然有歷史的厚重、名酒效應及外資控股等諸多因素加持,但它仍然是一個沒有想象力無聊的故事,讓投資者可以一眼望到盡頭,可以預知的是,水井坊的車輪最終會停留在高企的銷售費用和艱難的營收費用當中。

盡管在2021年水井坊創歷史新高到達160元,一時間讓所有投資者有種成為第二個茅臺的錯覺,可那終歸是曇花一現。當白頭抱團投資浪潮褪去,才是知道誰在裸泳,而現在白酒浪潮正在退卻,水井坊趴著不動的股價似乎在告訴投資者,它水井坊困在了水井坊里,邁出不去又無法大展拳腳。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。