舍得高層再次“洗牌”,復星系高管離職背后透露著哪些信號?觀點

舍得酒業的銷售費用比去年同期明顯增加,復星集團控股的舍得酒業只不過是趕上了一部正在上升的電梯,舍得已經是復星集團僅剩的控股酒類企業。

文:向善財經 作者:劉能

臨近年終,舍得酒業再次為我們爆出一個大瓜。

12月28日,舍得酒業(600702)董事會于2022年12月28日分別收到公司董事長張樹平、董事郝毓鳴的書面辭職報告。張樹平因個人原因申請辭去公司董事、董事長職務,同時辭去公司董事會戰略委員會主任委員職務,其辭職后繼續擔任公司其他職務;郝毓鳴因個人原因申請辭去公司董事職務,同時辭去公司董事會薪酬與考核委員會委員職務,其辭職后不再擔任公司任何職務。

舍得酒業表示,上述兩名高管的辭職未導致公司董事會人數低于法定人數,不會影響公司的正常運作。

白酒企業高管變動不算少見,但舍得酒業著實比較特殊,畢竟上一次高管動蕩直接讓舍得酒業戴上了“ST”的帽子。這一敏感點之下,投資者免不了對于舍得的高管隊伍要多關注幾分。那么此次舍得酒業高層動作背后,又將引發怎樣的連鎖反應?值得深思。

業績股價雙困,能否走出路徑依賴?

從張樹平履歷來看,2020年9月28日,張樹平正式出任舍得酒業董事長,任期三年。目前張樹平的任期并未結束,相當于提前辭職,,比如,張樹平不等任期圓滿結束就匆匆辭職,這背后是否另有原因,官方的說法是套路式的個人原因。

在向善財經看來,首先,從財報業績來看,高速增長的勢頭可能在消失。

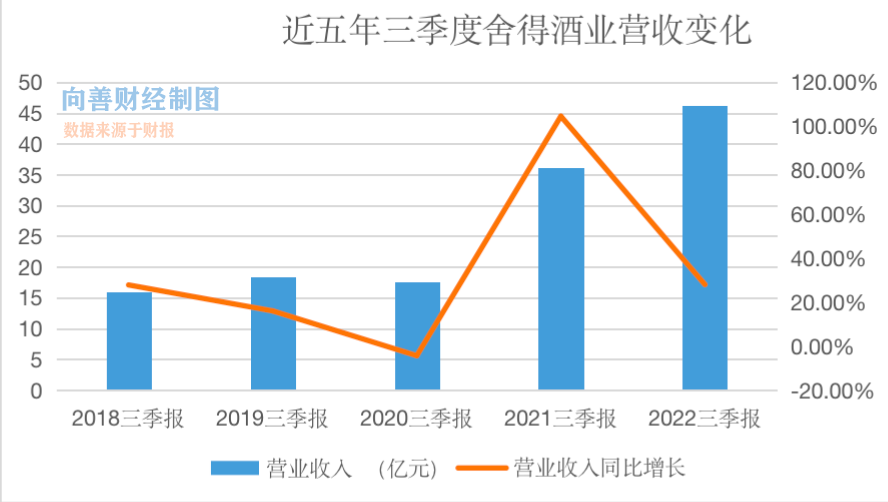

據舍得三季報數據顯示,2022年1-9月份公司實現營業收入46.17億元,同比增長28%,歸屬于上市公司股東的凈利潤12億元,同比增長23.76%。

從近五年的走勢來看,在經過2020三季度到2021年三季度的快速增長之后,2022年同比增速有所下滑。

值得注意的是,毛利率表現上,今年前三季度公司銷售毛利率為78.34%,相比去年的78.10%提升并不大,但銷售凈利率卻從27.46%降低至26.26%,這可能表明存貨的銷售成本在上升。

事實上,從一季度到三季度,舍得酒業的銷售毛利率也下降了2個百分點,2022年一季度,公司銷售毛利率為80.83%。

對比體量差不多的今世緣,雖然舍得酒業毛利率表現要好一些,但今世緣三季度前者的銷售凈利率為32%,略高于舍得。

銷售費用率上,舍得酒業的銷售費用比去年同期明顯增加,從去年的6.1億增加至8.2億,同比增加了34%。對比營收增長來看,34%的銷售費用增加換來28%的營收增長,費用效率可能并不算高。

此外值得關注的是,相比去年同期,公司管理費用也有所增加,從去年同期的3.8億增長到5.1億,增幅約為25%。

其次,資本市場股價接近腰斬。(即便腰斬仍然沒看到舍得有回購的動作,或許是企業認為目前估值仍然偏高,而且股息率很低)

資本市場關注的重點,其實是業務的成長性。

白酒品牌的成長,在于品牌高端化的空間,更多的高端化成長,意味著更好的毛利率表現。

茅臺為什么備受資本市場追捧,就是高達92%的毛利率使得一眾酒企望塵莫及。

從財報數據來看,銷售費用拉動業務增長的整體走勢下,舍得酒業的未來的毛利率空間,可能沒有市場期望的那么大。

最后,經銷商情況不容樂觀。

舍得三季報數據顯示,合同負債比上年同期減少了5億元,同比降低57%。財報中解釋,主要是上年預收貨款本期發貨結算所致。

合同負債大幅減少的另一面,也可能是終端動銷情況不理想。

合同負債是公司提前預收的貨款,它也是銷售業績的一個重要的先行指標。如果某期合同負債大幅增長,那么隨后的業績大概率會有一個明顯的提升;如果某期合同負債大幅下降,那么隨后的業績大概率會明顯下滑。舍得這一數據似乎暗示著經銷商訂貨的積極性有所下降,未來業績增長存疑。

在向善財經看來,這諸多信號背后,舍得在產品、渠道、品牌等各細分戰略維度上可能存在不同程度的失誤。

在產品層面,老酒戰略,但舍得最重要的濃香白酒并非越老越好,這一牛皮在去年吹破,股價大跌。

在渠道層面,過于注重線下傳統渠道的發展,對于線上渠道過于忽視。

確實,白酒行業作為講究傳統的行業,更依賴于線下渠道。但同樣需要抓住線上渠道的優勢能力。畢竟線上渠道擁有比線下渠道更高的毛利率,而且茅臺、五糧液等行業一線品牌在線上渠道層面都不敢忽視,紛紛布局電商平臺。

不過據舍得酒業三季報,2022年1-9月,其批發代理銷售收入40.44億元,同比增長32.1%;電商渠道實現銷售2.7億元,同比增長僅為7.42%;

根據2021年年報顯示,公司線上銷售占比并不高,線上渠道貢獻的營收僅占營業收入的9%左右。

在品牌層面,近幾年,舍得連續快速推出諸多超高端和高端子品牌。稀釋舍得本就不多的高端品牌價值。比如在高端產品方面,2018年推出的品味舍得,2019年推出水晶舍得、智慧舍得(四代)以及天子呼,2020年8月藏品舍得,2022年的舍不得,還有臻釀等等。

尋找高增速真相:電梯里做俯臥撐?

需要注意的是,近段時間,關于復星集團是否會拋棄舍得酒業的議論甚囂塵上。

有舍得內部員工在與媒體交流時表示,起初,復興系賣資產套現時,就看到有關于舍得的傳聞,大家們都有點擔心,都擔心是否被賣?也有聊新東家可能是誰?但隨著時間的過渡,大家不再關注換不換“東家”,畢竟賣與不賣也不是舍得自己可以定的。

管窺蠡測,不僅市場端,舍得內部部分員工對于舍得酒業或許也有些信息不足。

一方面,復星集團債務累累。據復星國際財報數據顯示,截至2022年6月30日,公司流動負債合計3754.0億元,非流動負債合計2757.6億元,負債合計6511.6億元。

另一方面,舍得已經是復星集團僅剩的控股酒類企業。原本復星系持有的酒類企業有三家:金徽酒,舍得酒業,青島啤酒,目前僅剩舍得酒業還握在手里。

這不得不讓人擔心,舍得是否也會成為復星集團的棄子。

而在董事長張樹平、董事郝毓鳴兩人宣布辭職之后,似乎讓這一猜測更加偏向了復星集團可能拋棄舍得的天平一端。

據天眼查專業版APP顯示,辭職的董事郝毓鳴不僅僅在舍得擔任高管,也擔任著上海復星高科技(集團)有限公司復星全球合伙人、上海復星高科技集團有限公司人力資源高級總監、復星總裁高級助理等諸多重要職務。如今郝毓鳴辭職后不再擔任舍得酒業任何職務,算是徹底與舍得酒業撇清了關系,這是否代表了復星集團的一種態度?

至于董事長張樹平,彼時復星集團通過旗下上市公司豫園股份(600655. SH),以45.3億元獲得天洋控股所持有的沱牌舍得集團70%股權,本就是在張樹平成為董事長后,在張樹平管理下所做出的決定。如今張樹平選擇辭職,事件背后似乎也別有深意。

在復星集團入主舍得之后,就曾對舍得高層進行了一番“清洗”,以便更好的控股。如果復星集團再次賣掉舍得酒業,安穩發展沒幾年的舍得酒業,短期內可能再次出現高層動蕩,并不利于舍得酒業的發展。

當然,從長遠來看,舍得酒業脫離復星集團的掌控也未必不是一件好事。從復星集團控股的前幾家酒類企業來看,復星集團并不擅長酒類企業的經營,而且對舍得的賦能有限。

市場對復星控股下舍得詬病最多的,就是經銷商。

從經銷商退出數據看,舍得酒業2021年總共退出了545家經銷商。2022年上半年,舍得酒業又退出了333家經銷商。舍得經銷商的淘汰速度,在白酒企業中可以說名列前茅。

網上有文章稱,“以回款節奏來說,天津市場、山東市場都展現出了較為悲觀的信息,天津代理商聲稱,公司計劃三季度要完成80%的回款,但是以現在的節奏來看,能否完成65%尚未可知。”

對這一信息舍得官方并未回應,具體仍有待查證,對于事實情況我們不置可否。

不過從舍得酒業過往的存貨數據也能夠得到一些佐證。從2016年起,舍得酒業于歷年上半年的存貨分別是21.48億元、22.16億元、23.29億元、23.78億元、25.28億元、26.95億元及31.36億元。

浙商證券調研顯示,舍得在今年中秋動銷排行的主流酒企中倒數第二,今年中秋動銷表現大致排序(好到弱):貴州茅臺>五糧液>山西汾酒/瀘州老窖/古井貢酒/洋河股份>迎駕貢酒/今世緣/舍得酒業>酒鬼酒。

在向善財經看來,復星擅長做“大”,但不擅長做“強”。雖然復星集團布局廣闊,所跨領域眾多,但債務問題也愈發凸顯,本質上還是控股企業不夠“強”的原因。

而對于白酒行業來說,“強”比“大”更加重要,酒企能否做“強”更為關鍵。一部白酒發展史,從最初的產能制勝,到渠道躍升,如今已是品牌為王的時代。

而品牌戰略一直困擾著舍得。沱牌曲酒歷史悠久,但卻在舍得酒業的發展過程中逐漸被打下了中低端白酒烙印,難以高端化發展。而舍得本身脫胎于沱牌曲酒,舍得將其定為成中高端,但其品牌歷史較短,積累薄弱,對于消費者的影響力遠遠不足,未來想要繼續支撐其高端白酒產品,壓力很大。

復星集團控股舍得以來,漲價已成為其手中利器。

浙商證券于2022年9月15日面向酒業專家的線上交流紀要顯示,舍得酒廠在業績目標并沒有的情況下,漲價幅度達到了每瓶50元。另外,其核心產品品味舍得批價從2020年最低點270元一路攀升至今天的350元上下。報表越來越好看,只不過壓力都堆到了經銷商頭上。

需要警惕的是,沒有品牌支撐的產品漲價更像是空中樓閣,很容易遭受“反噬”。

以瀘州老窖為例,2010年9月國窖1573出廠價約為619元,2013年在限制三公消費的大背景下,包括五糧液在內的很多酒企已紛紛停止漲價步伐,而瀘州老窖仍然逆市提價至999元,結果導致價格崩盤,國窖1573的出廠價由之前的999元一路下跌至560元,元氣大傷。

不得不承認,近幾年舍得確實實現了快速增長,但在行業人士看來,主要還是因為搭上了白酒高端化發展的東風。

這不禁讓人想到一個很流行的比喻:坐在上升的電梯里做俯臥撐。

復星集團控股的舍得酒業只不過是趕上了一部正在上升的電梯,不管是在里面站著躺著還是做俯臥撐,都會上升。

只不過,白酒行業與宏觀經濟發展具有較強的相關性,受宏觀經濟發展影響,目前白酒行業的供需逐漸走弱,宴請聚會等白酒剛性消費減少,對白酒行業帶來沖擊。

舍得也到了關注自身隱憂的時候,別等到“電梯”開始下降時,就已經晚了。

(聲明:股市有風險,入市需謹慎。文中信息及作者觀點不構成投資建議,投資與否須自行甄別。另:所涉企業信息,均來自于企業的法定公開披露信息。)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。