騰訊財(cái)報(bào)前瞻:巨頭能否走出逆風(fēng)區(qū)?互聯(lián)網(wǎng)+

導(dǎo)讀

2018年游戲行業(yè)的驟然降溫,最大程度地放大了騰訊的問題,但實(shí)際上騰訊的麻煩不單單是外部環(huán)境受阻。

2018年游戲行業(yè)的驟然降溫,最大程度地放大了騰訊的問題,但實(shí)際上騰訊的麻煩不單單是外部環(huán)境受阻。

5月15日,騰訊即將發(fā)布2019年第一季度業(yè)績財(cái)務(wù)報(bào)告,并于北京/香港時(shí)間20:00召開電話會(huì)議。

這是我國游戲行業(yè)回暖后騰訊發(fā)布的第一份財(cái)報(bào),但是,外界預(yù)期卻不甚樂觀。根據(jù)彭博的預(yù)測,騰訊2019Q1的收入為886億,同比增長為20.5%,GAAP利潤為195億,同比下滑16.2%。如果確如預(yù)期,這將是騰訊第二個(gè)季度出現(xiàn)凈利潤同比下滑的情況。

回看前段時(shí)間,被不少媒體解讀為“騰訊史上最差財(cái)報(bào)”的情景還歷歷在目。3月底,騰訊公布的財(cái)報(bào)顯示,2018全年凈利潤為780億元人民幣,同比增長10%,其中第4季度實(shí)現(xiàn)凈利潤140億人民幣,同比下滑32%。

不過,游戲版號(hào)申請(qǐng)恢復(fù)已有一段時(shí)日,再加上云服務(wù)增長,騰訊此次財(cái)報(bào)能否走出去年最差財(cái)報(bào)的陰影值得期待。

游戲回暖,但騰訊游戲可能寒冬未過

5月8日,《和平精英》上線,正式宣告騰訊吃雞游戲的全面商業(yè)化,這也直接影響了當(dāng)日的公司股價(jià)。從開盤大跌4%,到中午時(shí)上漲了3.6%,繼而又開始下跌,最后收盤時(shí)穩(wěn)定在1.05%。這一跌宕起伏的股價(jià)走勢,似乎也預(yù)示著騰訊游戲業(yè)務(wù)想要重新回到黃金時(shí)期的坎坷。

當(dāng)然,這款可能會(huì)給騰訊業(yè)績帶來轉(zhuǎn)機(jī)的游戲,在此次財(cái)報(bào)中并無顯現(xiàn),甚至據(jù)花旗銀行分析師預(yù)測,《和平精英》可能將于2020年才開始盈利。而且更關(guān)鍵的是,《和平精英》能否接任《王者榮耀》和《英雄聯(lián)盟》成為騰訊財(cái)報(bào)的現(xiàn)金牛,還是個(gè)未知數(shù),而這才是游戲業(yè)務(wù)能否真正回到高速增長期的核心。

根據(jù)瑞銀數(shù)據(jù)顯示,《王者榮耀》在2016年12月貢獻(xiàn)了騰訊游戲接近20%的收入,到了2018年9月,這款游戲收入占比仍然在20%左右。但《王者榮耀》已經(jīng)進(jìn)入周期性下滑階段,如果騰訊沒有及時(shí)找到下一個(gè)代替品,其整體游戲業(yè)務(wù)的商業(yè)化預(yù)期依舊達(dá)不到往日輝煌。

具體來看第一季度的情況,騰訊的游戲業(yè)績恐怕不容樂觀。

一方面,游戲排期發(fā)布較往年緩慢,更加大了尋找游戲爆款的難度。今年的Up2019年騰訊文創(chuàng)大會(huì)上,公司共發(fā)布了19款新游戲,而去年為26款、2017年為37款。在今年發(fā)布的19款新游戲中,大多為動(dòng)漫IP衍生游戲,預(yù)計(jì)很難產(chǎn)生爆款游戲。

另一方面,游戲新品貢獻(xiàn)營收尚不明顯的情況下,《王者榮耀》等主力軍后勁不足,這導(dǎo)致游戲收入連續(xù)下滑的風(fēng)險(xiǎn)或許還不能解除。2018年一季度,騰訊網(wǎng)絡(luò)游戲收入增長26%至人民幣287.78億元,二季度,增長腰斬下滑到6%至人民幣252.02億元,三季度,下降4%至人民幣258.13億元,四季度持續(xù)下降至241.99億元。

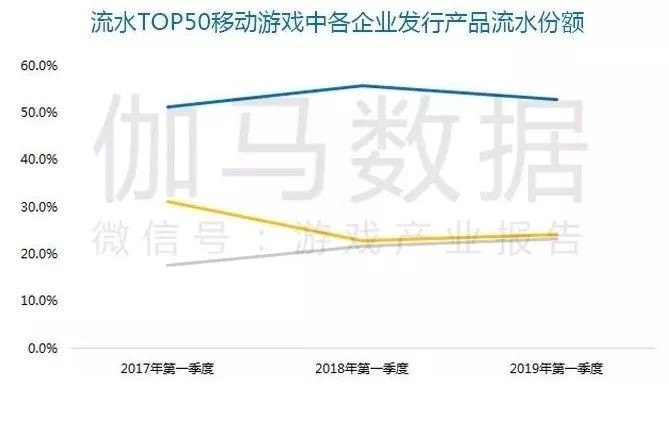

而看2019年第一季度,收入TOP50移動(dòng)游戲中,騰訊與網(wǎng)易發(fā)行的產(chǎn)品數(shù)量占比均出現(xiàn)下降,其他企業(yè)份額則出現(xiàn)回升。尤其是,目前用戶數(shù)據(jù)表現(xiàn)最好的《刺激戰(zhàn)場》,此前并沒有商業(yè)變現(xiàn)的機(jī)會(huì),極大壓縮了騰訊游戲營收增長的空間。

不過,騰訊游戲近來的新動(dòng)作也可能會(huì)帶來一些變量。一是代理國行Switch,有助于騰訊游戲進(jìn)入主機(jī)市場。二是聯(lián)合打造的《完美世界》手游,在國內(nèi)表現(xiàn)良好,其未來的市場表現(xiàn)值得期待。但這些變量能否成長為扭轉(zhuǎn)整體游戲營收的力量,還要看以后的發(fā)展。

轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng),騰訊成本和營收的失衡?

根據(jù)預(yù)測報(bào)告分析,騰訊這一季度之所以不被看好,一方面是,新游戲監(jiān)管機(jī)構(gòu)批準(zhǔn)的重啟,該領(lǐng)域利潤增長復(fù)蘇需要時(shí)間和營銷投入,增長利好無法在這一季體現(xiàn)出來。而另一方面,騰訊轉(zhuǎn)向金融科技和云業(yè)務(wù),為開拓市場帶來大量成本,整體導(dǎo)致利潤增長會(huì)處于長期下行的狀態(tài)。

自去年9月30日騰訊宣布調(diào)整架構(gòu)后,馬化騰曾多次站臺(tái),表達(dá)對(duì)產(chǎn)業(yè)互聯(lián)網(wǎng)的重視,具體到現(xiàn)有業(yè)務(wù)上,主要就是指云業(yè)務(wù)和金融科技。

從2018年財(cái)報(bào)看,該收入板塊在騰訊總收入占比逐年走高,從2016年的170億增至2018年的780億,在總營收中的份額從11%提高到25%。其中,去年第三季度財(cái)報(bào)公開稱,前三個(gè)季度騰訊云收入60億元,季度收入同比增長超過一倍,而移動(dòng)支付的日均交易量同比增長超過50%。

云服務(wù)和金融科技的業(yè)務(wù)增長,填補(bǔ)了財(cái)報(bào)上游戲業(yè)務(wù)縮減帶來的數(shù)據(jù)損失,但是從利潤來看,該板塊對(duì)騰訊成本的貢獻(xiàn)要遠(yuǎn)高于其對(duì)收入的貢獻(xiàn)。2018年,該板塊的成本同比增長達(dá)到71%,而增值業(yè)務(wù)和廣告的成本同比增長只有25%和39%。

而且預(yù)計(jì)這部分成本將持續(xù)增高。一方面是云業(yè)務(wù)投入的居高不下。現(xiàn)在國內(nèi)云市場競爭激烈,騰訊云作為后來者,想要獲取更大的市場優(yōu)勢,必然要加大成本投入。劉熾平稱,云業(yè)務(wù)的本質(zhì)決定了需要大量的投入,我們將其視為未來的長期投資。而另一方面是支付交易所能帶來的收入會(huì)非常有限,甚至?xí)a(chǎn)生筆數(shù)越大,成本越難以負(fù)擔(dān)的困境。

據(jù)騰訊年報(bào)透露,微信支付的一半交易量,來自紅包為主的非商業(yè)支付,所以由于紅包和轉(zhuǎn)賬占比太高,能產(chǎn)生的實(shí)際收入和商業(yè)價(jià)值極為受限。

騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)的規(guī)劃,遠(yuǎn)不止云服務(wù)和金融科技。通過機(jī)構(gòu)調(diào)整,公司已經(jīng)將騰訊云、互聯(lián)網(wǎng)+、智慧零售、教育、醫(yī)療、安全和LBS等行業(yè)解決方案,集中整合進(jìn)了CSIG,作為其攻略產(chǎn)業(yè)互聯(lián)網(wǎng)的主力軍。但是,to B業(yè)務(wù)相對(duì)C端而言,打動(dòng)企業(yè)消費(fèi)者、培育市場的時(shí)間過程要緩慢許多。

就比如騰訊的智慧零售,從2018年開始,其投資領(lǐng)域就涉及商超、生鮮、服裝、家居等多個(gè)行業(yè),大致估計(jì)投資金額超過200億美元。但是一年多的時(shí)間過去,我們并未在騰訊的財(cái)報(bào)中看到智慧零售的貢獻(xiàn)。

總的來講,正如彭博預(yù)測,在游戲主營業(yè)務(wù)還未重新恢復(fù)的情況下,騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)所需的大量成本,很可能導(dǎo)致利潤增長處于長期下行的狀態(tài)。

財(cái)報(bào)的“遮羞布”還是未來風(fēng)險(xiǎn)?

去年四個(gè)季度財(cái)報(bào)上的差距,已經(jīng)直觀透露出騰訊凈利潤和投資收益的直接關(guān)聯(lián),但投資本身的巨大風(fēng)險(xiǎn)也直接轉(zhuǎn)嫁到公司財(cái)報(bào)上。

而看2019年第一季度,收入TOP50移動(dòng)游戲中,騰訊與網(wǎng)易發(fā)行的產(chǎn)品數(shù)量占比均出現(xiàn)下降,其他企業(yè)份額則出現(xiàn)回升。尤其是,目前用戶數(shù)據(jù)表現(xiàn)最好的《刺激戰(zhàn)場》,此前并沒有商業(yè)變現(xiàn)的機(jī)會(huì),極大壓縮了騰訊游戲營收增長的空間。

不過,騰訊游戲近來的新動(dòng)作也可能會(huì)帶來一些變量。一是代理國行Switch,有助于騰訊游戲進(jìn)入主機(jī)市場。二是聯(lián)合打造的《完美世界》手游,在國內(nèi)表現(xiàn)良好,其未來的市場表現(xiàn)值得期待。但這些變量能否成長為扭轉(zhuǎn)整體游戲營收的力量,還要看以后的發(fā)展。

轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng),騰訊成本和營收的失衡?

根據(jù)預(yù)測報(bào)告分析,騰訊這一季度之所以不被看好,一方面是,新游戲監(jiān)管機(jī)構(gòu)批準(zhǔn)的重啟,該領(lǐng)域利潤增長復(fù)蘇需要時(shí)間和營銷投入,增長利好無法在這一季體現(xiàn)出來。而另一方面,騰訊轉(zhuǎn)向金融科技和云業(yè)務(wù),為開拓市場帶來大量成本,整體導(dǎo)致利潤增長會(huì)處于長期下行的狀態(tài)。

自去年9月30日騰訊宣布調(diào)整架構(gòu)后,馬化騰曾多次站臺(tái),表達(dá)對(duì)產(chǎn)業(yè)互聯(lián)網(wǎng)的重視,具體到現(xiàn)有業(yè)務(wù)上,主要就是指云業(yè)務(wù)和金融科技。

從2018年財(cái)報(bào)看,該收入板塊在騰訊總收入占比逐年走高,從2016年的170億增至2018年的780億,在總營收中的份額從11%提高到25%。其中,去年第三季度財(cái)報(bào)公開稱,前三個(gè)季度騰訊云收入60億元,季度收入同比增長超過一倍,而移動(dòng)支付的日均交易量同比增長超過50%。

云服務(wù)和金融科技的業(yè)務(wù)增長,填補(bǔ)了財(cái)報(bào)上游戲業(yè)務(wù)縮減帶來的數(shù)據(jù)損失,但是從利潤來看,該板塊對(duì)騰訊成本的貢獻(xiàn)要遠(yuǎn)高于其對(duì)收入的貢獻(xiàn)。2018年,該板塊的成本同比增長達(dá)到71%,而增值業(yè)務(wù)和廣告的成本同比增長只有25%和39%。

而且預(yù)計(jì)這部分成本將持續(xù)增高。一方面是云業(yè)務(wù)投入的居高不下。現(xiàn)在國內(nèi)云市場競爭激烈,騰訊云作為后來者,想要獲取更大的市場優(yōu)勢,必然要加大成本投入。劉熾平稱,云業(yè)務(wù)的本質(zhì)決定了需要大量的投入,我們將其視為未來的長期投資。而另一方面是支付交易所能帶來的收入會(huì)非常有限,甚至?xí)a(chǎn)生筆數(shù)越大,成本越難以負(fù)擔(dān)的困境。

據(jù)騰訊年報(bào)透露,微信支付的一半交易量,來自紅包為主的非商業(yè)支付,所以由于紅包和轉(zhuǎn)賬占比太高,能產(chǎn)生的實(shí)際收入和商業(yè)價(jià)值極為受限。

騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)的規(guī)劃,遠(yuǎn)不止云服務(wù)和金融科技。通過機(jī)構(gòu)調(diào)整,公司已經(jīng)將騰訊云、互聯(lián)網(wǎng)+、智慧零售、教育、醫(yī)療、安全和LBS等行業(yè)解決方案,集中整合進(jìn)了CSIG,作為其攻略產(chǎn)業(yè)互聯(lián)網(wǎng)的主力軍。但是,to B業(yè)務(wù)相對(duì)C端而言,打動(dòng)企業(yè)消費(fèi)者、培育市場的時(shí)間過程要緩慢許多。

就比如騰訊的智慧零售,從2018年開始,其投資領(lǐng)域就涉及商超、生鮮、服裝、家居等多個(gè)行業(yè),大致估計(jì)投資金額超過200億美元。但是一年多的時(shí)間過去,我們并未在騰訊的財(cái)報(bào)中看到智慧零售的貢獻(xiàn)。

總的來講,正如彭博預(yù)測,在游戲主營業(yè)務(wù)還未重新恢復(fù)的情況下,騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)所需的大量成本,很可能導(dǎo)致利潤增長處于長期下行的狀態(tài)。

財(cái)報(bào)的“遮羞布”還是未來風(fēng)險(xiǎn)?

去年四個(gè)季度財(cái)報(bào)上的差距,已經(jīng)直觀透露出騰訊凈利潤和投資收益的直接關(guān)聯(lián),但投資本身的巨大風(fēng)險(xiǎn)也直接轉(zhuǎn)嫁到公司財(cái)報(bào)上。

從2017年開始,騰訊投資收益開始躥升,2017年Q2超過50億,凈利占比達(dá)到28.11%,當(dāng)年Q4,騰訊投資收益達(dá)到79億,凈利占比高達(dá)38%。至2018年的第三季報(bào),騰訊投資收益達(dá)87.62億,凈利占比37.55%,這也是騰訊當(dāng)季實(shí)現(xiàn)凈利增長、財(cái)報(bào)“超預(yù)期”的最重要原因。

但是,到了第四季度,投資收益發(fā)揮了極為嚴(yán)重的負(fù)面影響。騰訊GAAP經(jīng)營利潤同比下滑32%,主要就是因投資收益與2017年Q4之間存在60億差額導(dǎo)致,剔除這一因素,不考慮投資收益的Non-GAAP經(jīng)營利潤為223.9億,增長2.4%。

由此可見,投資收益一旦下滑,騰訊財(cái)報(bào)的這層“遮羞布”反而更加顯示出公司業(yè)績的羸弱。

具體看最新一季度的騰訊投資情況,騰訊系公司在這一時(shí)間段上市的不多,除斗魚外,幾乎沒有互聯(lián)網(wǎng)明星創(chuàng)業(yè)公司,這是否預(yù)示著該季度投資收益情況不容樂觀?而更長遠(yuǎn)來看,其中的戰(zhàn)略投資又能否在騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)的關(guān)鍵時(shí)期,發(fā)揮正面作用呢?

在自己并不擅長的行業(yè)上,騰訊習(xí)慣以戰(zhàn)略投資的方式,將賽道交給合作伙伴去打理,進(jìn)入產(chǎn)業(yè)互聯(lián)網(wǎng),騰訊也是如此。但是,現(xiàn)在騰訊也不得不提防以往投資布局已經(jīng)暴露的合作問題,比如如何平衡同一賽道多個(gè)被投公司的利益和競爭,以及騰訊話語權(quán)較小,導(dǎo)致的利益不同、合作難以展開的問題。

對(duì)滴滴和摩拜的投資就是一個(gè)典型例子。2017年共享單車風(fēng)口正盛時(shí),騰訊與美團(tuán)、滴滴之間的關(guān)系,因投資摩拜、ofo而發(fā)生轉(zhuǎn)變。一開始,騰訊投資摩拜,而滴滴投資ofo,和阿里站在了一起,而后騰訊也阻止滴滴對(duì)摩拜的投資,并直接促成和自己更近的美團(tuán)全資收購摩拜。

美團(tuán)、滴滴內(nèi)斗,騰訊的偏向,致使其與滴滴的關(guān)系敵友難辨,如今很多消息又顯示騰訊在實(shí)施一些出行上的規(guī)劃,這側(cè)面說明騰訊依賴合作伙伴占據(jù)賽道的策略,并不見得多么成功。

未來在B端,由于騰訊的投資策略,導(dǎo)致騰訊系資源分散,互相之間設(shè)置了屏障,騰訊要打通這些資源難度極高。而且通過投資所獲得企業(yè)資源,并不一定能為騰訊所用。比如騰訊一直想開展面向商家的金融服務(wù),京東、美團(tuán)、唯品會(huì)等騰訊系公司雖然都掌握大量的商家資源,但因?yàn)樗麄兌加凶约旱慕鹑诜?wù),騰訊自然無法再從中打通B端。

或許正如《騰訊沒有夢(mèng)想》指出的那樣,騰訊該盡力避免成為一個(gè)投資性公司,不僅僅是為了改變財(cái)報(bào)上的困窘。

2018年游戲行業(yè)的驟然降溫,最大程度地放大了騰訊的問題,但實(shí)際上騰訊的麻煩不單單是外部環(huán)境受阻,所以,這一游戲巨頭才迅速實(shí)行架構(gòu)調(diào)整、果斷轉(zhuǎn)型。不過巨頭轉(zhuǎn)身的過程總是緩慢,在這一過程中,騰訊必然要承受業(yè)績財(cái)報(bào)和資本市場的壓力。

歪道道,獨(dú)立撰稿人,互聯(lián)網(wǎng)與科技圈深度觀察者。同名微信公眾號(hào):歪道道(wddtalk)。謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

從2017年開始,騰訊投資收益開始躥升,2017年Q2超過50億,凈利占比達(dá)到28.11%,當(dāng)年Q4,騰訊投資收益達(dá)到79億,凈利占比高達(dá)38%。至2018年的第三季報(bào),騰訊投資收益達(dá)87.62億,凈利占比37.55%,這也是騰訊當(dāng)季實(shí)現(xiàn)凈利增長、財(cái)報(bào)“超預(yù)期”的最重要原因。

但是,到了第四季度,投資收益發(fā)揮了極為嚴(yán)重的負(fù)面影響。騰訊GAAP經(jīng)營利潤同比下滑32%,主要就是因投資收益與2017年Q4之間存在60億差額導(dǎo)致,剔除這一因素,不考慮投資收益的Non-GAAP經(jīng)營利潤為223.9億,增長2.4%。

由此可見,投資收益一旦下滑,騰訊財(cái)報(bào)的這層“遮羞布”反而更加顯示出公司業(yè)績的羸弱。

具體看最新一季度的騰訊投資情況,騰訊系公司在這一時(shí)間段上市的不多,除斗魚外,幾乎沒有互聯(lián)網(wǎng)明星創(chuàng)業(yè)公司,這是否預(yù)示著該季度投資收益情況不容樂觀?而更長遠(yuǎn)來看,其中的戰(zhàn)略投資又能否在騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)的關(guān)鍵時(shí)期,發(fā)揮正面作用呢?

在自己并不擅長的行業(yè)上,騰訊習(xí)慣以戰(zhàn)略投資的方式,將賽道交給合作伙伴去打理,進(jìn)入產(chǎn)業(yè)互聯(lián)網(wǎng),騰訊也是如此。但是,現(xiàn)在騰訊也不得不提防以往投資布局已經(jīng)暴露的合作問題,比如如何平衡同一賽道多個(gè)被投公司的利益和競爭,以及騰訊話語權(quán)較小,導(dǎo)致的利益不同、合作難以展開的問題。

對(duì)滴滴和摩拜的投資就是一個(gè)典型例子。2017年共享單車風(fēng)口正盛時(shí),騰訊與美團(tuán)、滴滴之間的關(guān)系,因投資摩拜、ofo而發(fā)生轉(zhuǎn)變。一開始,騰訊投資摩拜,而滴滴投資ofo,和阿里站在了一起,而后騰訊也阻止滴滴對(duì)摩拜的投資,并直接促成和自己更近的美團(tuán)全資收購摩拜。

美團(tuán)、滴滴內(nèi)斗,騰訊的偏向,致使其與滴滴的關(guān)系敵友難辨,如今很多消息又顯示騰訊在實(shí)施一些出行上的規(guī)劃,這側(cè)面說明騰訊依賴合作伙伴占據(jù)賽道的策略,并不見得多么成功。

未來在B端,由于騰訊的投資策略,導(dǎo)致騰訊系資源分散,互相之間設(shè)置了屏障,騰訊要打通這些資源難度極高。而且通過投資所獲得企業(yè)資源,并不一定能為騰訊所用。比如騰訊一直想開展面向商家的金融服務(wù),京東、美團(tuán)、唯品會(huì)等騰訊系公司雖然都掌握大量的商家資源,但因?yàn)樗麄兌加凶约旱慕鹑诜?wù),騰訊自然無法再從中打通B端。

或許正如《騰訊沒有夢(mèng)想》指出的那樣,騰訊該盡力避免成為一個(gè)投資性公司,不僅僅是為了改變財(cái)報(bào)上的困窘。

2018年游戲行業(yè)的驟然降溫,最大程度地放大了騰訊的問題,但實(shí)際上騰訊的麻煩不單單是外部環(huán)境受阻,所以,這一游戲巨頭才迅速實(shí)行架構(gòu)調(diào)整、果斷轉(zhuǎn)型。不過巨頭轉(zhuǎn)身的過程總是緩慢,在這一過程中,騰訊必然要承受業(yè)績財(cái)報(bào)和資本市場的壓力。

歪道道,獨(dú)立撰稿人,互聯(lián)網(wǎng)與科技圈深度觀察者。同名微信公眾號(hào):歪道道(wddtalk)。謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

而看2019年第一季度,收入TOP50移動(dòng)游戲中,騰訊與網(wǎng)易發(fā)行的產(chǎn)品數(shù)量占比均出現(xiàn)下降,其他企業(yè)份額則出現(xiàn)回升。尤其是,目前用戶數(shù)據(jù)表現(xiàn)最好的《刺激戰(zhàn)場》,此前并沒有商業(yè)變現(xiàn)的機(jī)會(huì),極大壓縮了騰訊游戲營收增長的空間。

不過,騰訊游戲近來的新動(dòng)作也可能會(huì)帶來一些變量。一是代理國行Switch,有助于騰訊游戲進(jìn)入主機(jī)市場。二是聯(lián)合打造的《完美世界》手游,在國內(nèi)表現(xiàn)良好,其未來的市場表現(xiàn)值得期待。但這些變量能否成長為扭轉(zhuǎn)整體游戲營收的力量,還要看以后的發(fā)展。

轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng),騰訊成本和營收的失衡?

根據(jù)預(yù)測報(bào)告分析,騰訊這一季度之所以不被看好,一方面是,新游戲監(jiān)管機(jī)構(gòu)批準(zhǔn)的重啟,該領(lǐng)域利潤增長復(fù)蘇需要時(shí)間和營銷投入,增長利好無法在這一季體現(xiàn)出來。而另一方面,騰訊轉(zhuǎn)向金融科技和云業(yè)務(wù),為開拓市場帶來大量成本,整體導(dǎo)致利潤增長會(huì)處于長期下行的狀態(tài)。

自去年9月30日騰訊宣布調(diào)整架構(gòu)后,馬化騰曾多次站臺(tái),表達(dá)對(duì)產(chǎn)業(yè)互聯(lián)網(wǎng)的重視,具體到現(xiàn)有業(yè)務(wù)上,主要就是指云業(yè)務(wù)和金融科技。

從2018年財(cái)報(bào)看,該收入板塊在騰訊總收入占比逐年走高,從2016年的170億增至2018年的780億,在總營收中的份額從11%提高到25%。其中,去年第三季度財(cái)報(bào)公開稱,前三個(gè)季度騰訊云收入60億元,季度收入同比增長超過一倍,而移動(dòng)支付的日均交易量同比增長超過50%。

云服務(wù)和金融科技的業(yè)務(wù)增長,填補(bǔ)了財(cái)報(bào)上游戲業(yè)務(wù)縮減帶來的數(shù)據(jù)損失,但是從利潤來看,該板塊對(duì)騰訊成本的貢獻(xiàn)要遠(yuǎn)高于其對(duì)收入的貢獻(xiàn)。2018年,該板塊的成本同比增長達(dá)到71%,而增值業(yè)務(wù)和廣告的成本同比增長只有25%和39%。

而且預(yù)計(jì)這部分成本將持續(xù)增高。一方面是云業(yè)務(wù)投入的居高不下。現(xiàn)在國內(nèi)云市場競爭激烈,騰訊云作為后來者,想要獲取更大的市場優(yōu)勢,必然要加大成本投入。劉熾平稱,云業(yè)務(wù)的本質(zhì)決定了需要大量的投入,我們將其視為未來的長期投資。而另一方面是支付交易所能帶來的收入會(huì)非常有限,甚至?xí)a(chǎn)生筆數(shù)越大,成本越難以負(fù)擔(dān)的困境。

據(jù)騰訊年報(bào)透露,微信支付的一半交易量,來自紅包為主的非商業(yè)支付,所以由于紅包和轉(zhuǎn)賬占比太高,能產(chǎn)生的實(shí)際收入和商業(yè)價(jià)值極為受限。

騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)的規(guī)劃,遠(yuǎn)不止云服務(wù)和金融科技。通過機(jī)構(gòu)調(diào)整,公司已經(jīng)將騰訊云、互聯(lián)網(wǎng)+、智慧零售、教育、醫(yī)療、安全和LBS等行業(yè)解決方案,集中整合進(jìn)了CSIG,作為其攻略產(chǎn)業(yè)互聯(lián)網(wǎng)的主力軍。但是,to B業(yè)務(wù)相對(duì)C端而言,打動(dòng)企業(yè)消費(fèi)者、培育市場的時(shí)間過程要緩慢許多。

就比如騰訊的智慧零售,從2018年開始,其投資領(lǐng)域就涉及商超、生鮮、服裝、家居等多個(gè)行業(yè),大致估計(jì)投資金額超過200億美元。但是一年多的時(shí)間過去,我們并未在騰訊的財(cái)報(bào)中看到智慧零售的貢獻(xiàn)。

總的來講,正如彭博預(yù)測,在游戲主營業(yè)務(wù)還未重新恢復(fù)的情況下,騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)所需的大量成本,很可能導(dǎo)致利潤增長處于長期下行的狀態(tài)。

財(cái)報(bào)的“遮羞布”還是未來風(fēng)險(xiǎn)?

去年四個(gè)季度財(cái)報(bào)上的差距,已經(jīng)直觀透露出騰訊凈利潤和投資收益的直接關(guān)聯(lián),但投資本身的巨大風(fēng)險(xiǎn)也直接轉(zhuǎn)嫁到公司財(cái)報(bào)上。

從2017年開始,騰訊投資收益開始躥升,2017年Q2超過50億,凈利占比達(dá)到28.11%,當(dāng)年Q4,騰訊投資收益達(dá)到79億,凈利占比高達(dá)38%。至2018年的第三季報(bào),騰訊投資收益達(dá)87.62億,凈利占比37.55%,這也是騰訊當(dāng)季實(shí)現(xiàn)凈利增長、財(cái)報(bào)“超預(yù)期”的最重要原因。

但是,到了第四季度,投資收益發(fā)揮了極為嚴(yán)重的負(fù)面影響。騰訊GAAP經(jīng)營利潤同比下滑32%,主要就是因投資收益與2017年Q4之間存在60億差額導(dǎo)致,剔除這一因素,不考慮投資收益的Non-GAAP經(jīng)營利潤為223.9億,增長2.4%。

由此可見,投資收益一旦下滑,騰訊財(cái)報(bào)的這層“遮羞布”反而更加顯示出公司業(yè)績的羸弱。

具體看最新一季度的騰訊投資情況,騰訊系公司在這一時(shí)間段上市的不多,除斗魚外,幾乎沒有互聯(lián)網(wǎng)明星創(chuàng)業(yè)公司,這是否預(yù)示著該季度投資收益情況不容樂觀?而更長遠(yuǎn)來看,其中的戰(zhàn)略投資又能否在騰訊轉(zhuǎn)型產(chǎn)業(yè)互聯(lián)網(wǎng)的關(guān)鍵時(shí)期,發(fā)揮正面作用呢?

在自己并不擅長的行業(yè)上,騰訊習(xí)慣以戰(zhàn)略投資的方式,將賽道交給合作伙伴去打理,進(jìn)入產(chǎn)業(yè)互聯(lián)網(wǎng),騰訊也是如此。但是,現(xiàn)在騰訊也不得不提防以往投資布局已經(jīng)暴露的合作問題,比如如何平衡同一賽道多個(gè)被投公司的利益和競爭,以及騰訊話語權(quán)較小,導(dǎo)致的利益不同、合作難以展開的問題。

對(duì)滴滴和摩拜的投資就是一個(gè)典型例子。2017年共享單車風(fēng)口正盛時(shí),騰訊與美團(tuán)、滴滴之間的關(guān)系,因投資摩拜、ofo而發(fā)生轉(zhuǎn)變。一開始,騰訊投資摩拜,而滴滴投資ofo,和阿里站在了一起,而后騰訊也阻止滴滴對(duì)摩拜的投資,并直接促成和自己更近的美團(tuán)全資收購摩拜。

美團(tuán)、滴滴內(nèi)斗,騰訊的偏向,致使其與滴滴的關(guān)系敵友難辨,如今很多消息又顯示騰訊在實(shí)施一些出行上的規(guī)劃,這側(cè)面說明騰訊依賴合作伙伴占據(jù)賽道的策略,并不見得多么成功。

未來在B端,由于騰訊的投資策略,導(dǎo)致騰訊系資源分散,互相之間設(shè)置了屏障,騰訊要打通這些資源難度極高。而且通過投資所獲得企業(yè)資源,并不一定能為騰訊所用。比如騰訊一直想開展面向商家的金融服務(wù),京東、美團(tuán)、唯品會(huì)等騰訊系公司雖然都掌握大量的商家資源,但因?yàn)樗麄兌加凶约旱慕鹑诜?wù),騰訊自然無法再從中打通B端。

或許正如《騰訊沒有夢(mèng)想》指出的那樣,騰訊該盡力避免成為一個(gè)投資性公司,不僅僅是為了改變財(cái)報(bào)上的困窘。

2018年游戲行業(yè)的驟然降溫,最大程度地放大了騰訊的問題,但實(shí)際上騰訊的麻煩不單單是外部環(huán)境受阻,所以,這一游戲巨頭才迅速實(shí)行架構(gòu)調(diào)整、果斷轉(zhuǎn)型。不過巨頭轉(zhuǎn)身的過程總是緩慢,在這一過程中,騰訊必然要承受業(yè)績財(cái)報(bào)和資本市場的壓力。

歪道道,獨(dú)立撰稿人,互聯(lián)網(wǎng)與科技圈深度觀察者。同名微信公眾號(hào):歪道道(wddtalk)。謝絕未保留作者相關(guān)信息的任何形式的轉(zhuǎn)載。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。