云轉型7年之癢,金蝶“戰略虧損”何時止?互聯網+

導讀

云轉型7年之癢,金蝶“戰略虧損”何時止?

云轉型7年之癢,金蝶“戰略虧損”何時止?

文 / 晴天

出品 / 節點財經

文 / 晴天

出品 / 節點財經

近日,金蝶發布2020年度財報,歸母凈利潤扭盈為虧,這也使得2020年成為金蝶歷史上,第二個虧損年。

云轉型,似乎讓長期以來保持正向盈利的金蝶發展越發沉重。

過去一年,在云業務上,金蝶保持了較為穩定的增速,占全部營收比也在逐年上升,但空有增速,仍未見盈利。金蝶的云轉型從2013年算起已進入第8年。市場普遍認為,業務轉型只會讓金蝶業績短期承壓,待到金蝶云業務破繭時,就將迎來復蘇。

2020年,金蝶虧損3.35億元,上年同期為盈利3.73億元。從年度財報看,金蝶未能如期“破繭”。

除了虧了3個億,金蝶的營收增速不足1%。作為業內最早察覺到市場變化,進行轉型的金蝶,云陣痛還要持續多久?

/ 01 / 營收增速放緩 轉型陣痛延續,一年虧了3個億

在業內,金蝶是較早布局云轉型的企業。早在2012年底,金蝶就提出“云轉型”的概念。當年4月,金蝶云服務體驗發布會上,宣布啟動金蝶云服務戰略。

當時全球ERP市場規模正在逐年小幅增長,2011-2018年間CAGR(復合增長率)為2.9%,增量主要來自云ERP;ERP向云端轉型趨勢明顯,2018年云ERP占比擴大至43.1%。金蝶提出云轉型,是明智之舉,其創始人徐少春更曾在2014年揮起大錘砸掉服務器,正式宣告成立“ERP云服務事業部”。

當時,徐少春表示:“今天,表面上看,我們砸掉的是服務器,實質上砸掉的是舊思維,砸掉的是恐懼變化的心理,我們要以海盜精神,顛覆ERP行業,和中國企業一道,共同實現移動互聯網轉型,為中國經濟發展貢獻智慧力量。”

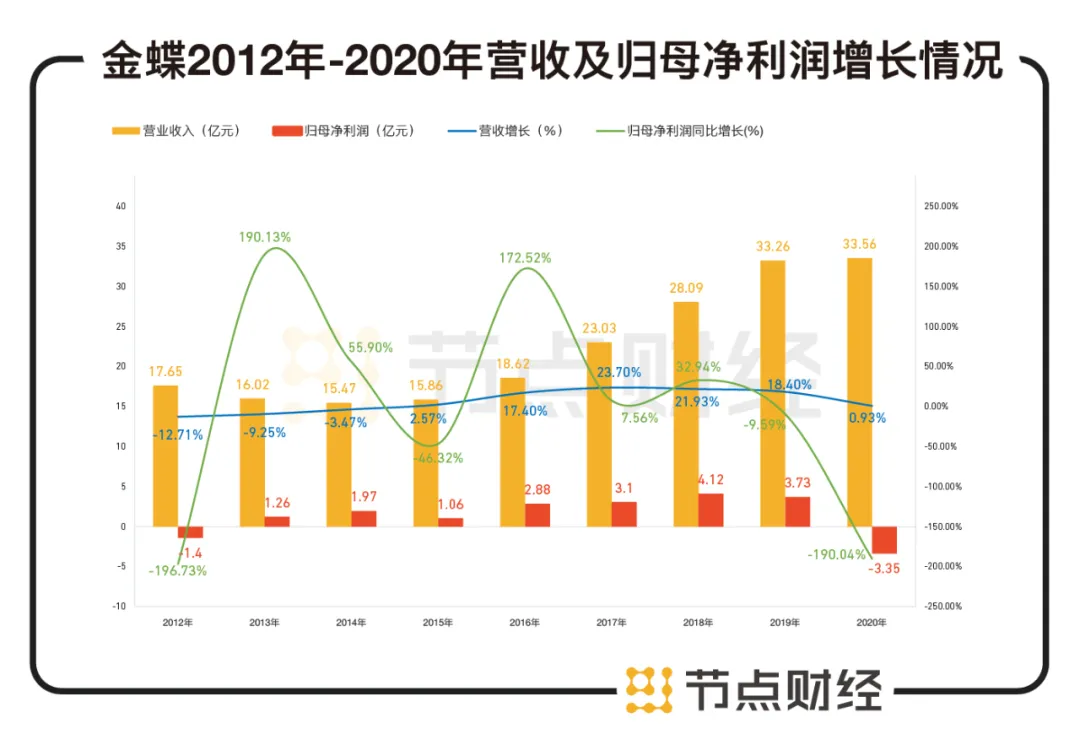

在轉型當年,金蝶凈利潤首次為負。營收增速為-12.71%、歸母凈利潤增長為-196.73%。但在此之后,營收增速不斷回升。2013-2017,其營收增速分別為:-9.25%、-3.47%、2.57%、17.40%、23.70%。這一階段,金蝶通過云業務,順利實現了當初所言的移動互聯網轉型。 數據來源:東方財富網

數據來源:東方財富網

不過,好景不長,云轉型的陣痛,金蝶還未真的飛出去。

2018-2020年,金蝶的速度開始慢了下來,營收增速分別為21.93%、18.40%、0.93%。從過去7年的整體看,營收呈現先揚后抑的走勢。云轉型讓金蝶在營收方面短期承壓,雖布局2年內有所回升,但近幾年再次下跌。

2020年,金蝶全年實現收入33.56億元,同比增長不足1%,或許可從兩方面找到原因:其一、成本控制不力;其二、云轉型仍在陣痛,成效不穩。 圖片來源:金蝶財報

圖片來源:金蝶財報

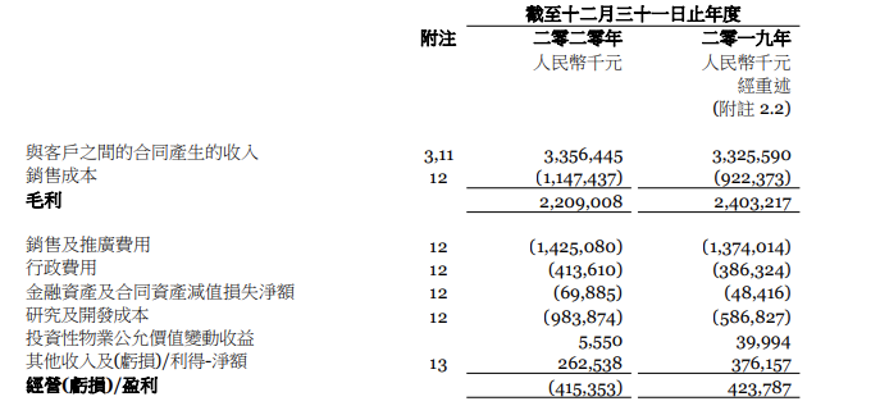

從成本看,2019-2020年,銷售及推廣成本不斷攀升,分別為:13.74億元、14.25億,對于金蝶這類企業,擴大銷售成本,意味著,急需要通過支出擴大市場份額。但這種銷售成本換營收的做法,顯然未見成效,但金蝶在占領市場方面的迫切顯而易見,以及為了爭奪客戶所付出的成本之大。

與此同時,為了提供更好的產品,金蝶的研發和開發支出也在擴大。2018-2020年研發和開發支出分別為4.05億元、5.87億元、9.84億元。

在加強了研發和銷售成本后,金蝶的營收仍沒有明顯的增長,反而拖垮了凈利潤,2020年,金蝶歸母凈利潤為-3.35億元,上年同期為盈利3.73億元。可以說,2020年把2019年的凈利虧沒了。從2012年算起,這是金蝶歷史上,第二次歸母凈利潤呈現虧損。

業績承壓、凈虧損額高于市場預期,金蝶也遭遇了摩根大通、美國資本集團的接連減持。其中,美國資本集團于去年10月減持703.60萬股,涉資約1.68億港元。同月,金蝶國際被摩根大通減持2956.97萬股,涉資約6.50億港元。

除外資減持,金蝶主席徐少春亦減持3000萬股舊股,套現6.03億至6.15億元。金蝶國際執行董事兼CFO林波亦在去年5月份套現約630萬港元。

由盈轉虧,內部高層套現,金蝶還飛得動嗎?

/ 02 / 大企業的窗口,并不容易飛進去

近幾年,金蝶在云業務投入不少心血,雖然未為金蝶帶來財務上的增長。但云業務的增速確實在提升。

2020年,金蝶云服務業務收入達到19.12億元,相比2019年的13.1億元增長45.6%。云服務收入在公司全部業務中的占比也相應達到57%,超過半數。

從營收占比看,云業務正在成為金蝶的支柱業務,說明金蝶轉型決心極為堅決,從增速看,云業務收入成為金蝶財報的亮點。

金蝶云業務的收入主要源于三個平臺:面向大型企業的金蝶云·蒼穹、面向中型企業的金蝶云·星空以及面向小微企業的金蝶云·星辰。具體來看云業務的表現。

2020年,面向大企業客戶的金蝶云·蒼穹收入錄得人民幣約1.90億元,同比增長220%。去年底,金蝶云·蒼穹正式發布 V3.0 版本,對平臺架構進行了升級,優化了平臺開放能力。

財報顯示,截至目前蒼穹生態伙伴數量為430 家,生態產品上架355個。過去一年,金蝶云·蒼穹共簽約367家客戶,合同共計近4.67億元,其中蒼穹新簽客戶283家,包含國家電力投資集團、招商局、華為、榮耀等企業。

面向中型企業的金蝶云·星空實現收入約11.41億元,同比增長超過31.4%,客戶續費率保持86%以上。截至2020年底,累計客戶超過1.72萬家。財報顯示,2020年度內共有1793家端產品老客戶升級至金蝶云·星空。

面向小微企業群的金蝶云·星辰2020年收入未披露,但財報指出,金蝶云·星辰自2020年上市以來獲得超過3000家客戶的信賴,平均訂閱客單價是精斗云的4-5倍。金蝶精斗云收入實現同比62.4%高速增長,累計客戶超過16萬家,續費率約76%。

從營收占比看,中型企業無疑是金蝶云的強項,不過在企業服務領域,中型企業的忠誠度不高,比如,在疫情影響之下,因自身業務、現金流的問題,中小企業會削減在云服務方面的費用支出。

從目前的營收看,大企業客戶增長快速,但在云業務上的營收占比并不高。此外,云蒼穹的簽約客戶為367家,新客戶數為205位,以此計算,大客戶的續簽率似乎并不如星空一樣理想。

金蝶在全年業績發布電話會議上表示,目前云星空開始盈利,但云蒼穹仍有約七八億元虧損。這也是金蝶發力云蒼穹的重要原因。

為了爭奪更多大企業客戶,并迅速扭虧,金蝶在近期引入了新的血液加盟。

4月6日,金蝶集團內部發文,任命鄧永富先生擔任副總裁、金蝶云·蒼穹事業部總經理。公開資料顯示,鄧永富一直深耕于IT行業,在商業軟件領域有近20年豐富經驗,在SAP期間曾歷任客戶經理、銷售總監、中國區副總裁、全球副總裁等。

鄧永富的加入,意味著金蝶在戰略上極為看重云蒼穹,但從目前市場的競爭格局看,用友、浪潮等在大企業上頗具優勢。以用友為例,2020年,用友云業務實現收入34.22億元,其中大中企業27.26億元,小微企業2.41億元。且增速均達到兩位數及以上。

作為軟件行業的老對手,用友轉型時間并不如金蝶早,但近幾年增長十分迅速。金蝶想要飛入大企業的窗,就要面臨與用友的狹路相逢。

/ 03 / 五個戰略,三年再造金蝶 “戰略虧損”是否還將持續?

在金蝶國際2020年全年業績發布電話會議上,金蝶表示,公司已步入云轉型第二階段,這一階段目標是實現云訂閱模式的高質量發展,核心的經營指標也將從云占比轉向ARR(Annual Recurring Revenue)——年度經常性收入,這是SaaS訂閱業務最關鍵的財務指標之一。

這意味著,云業務占比已經不再是金蝶的主要目標,新的階段,金蝶的年度常性收入成為最重要的經營指標。對于公司的發展,金蝶表示在實現云業務規模增長的同時,逐步達到盈虧平衡。

2021年的業績,將是金蝶交卷的時刻。

市場預期如何?

光大證券在研報中預測,“維持21年non—GAAP(非通用會計準則)凈利潤預測為-0.76億元。”同時,光大證券指出,“步入22年星空云收入規模效益放大有助盈利能力提成,上調22年non—GAAP凈利潤預測271%至1.1億元。”

也就是說,光大證券認為,2021年,金蝶的凈利潤仍將為負,但虧損會縮減,待2022年實現正向盈利。

市場對金蝶的增長,主要取決于兩點,其一就是金蝶云訂閱年經常性收入,過去一年,ARR約10億,同比上升58%,而目前ARR收入貢獻主要來自星空,未來星空的增長決定了金蝶短期內能否脫離虧損狀態。而另外一點就是蒼穹云的潛力。

在業績說明會上,徐少春表示,“我們要用三年時間用訂閱模式打造一個金蝶,所以會持續在訂閱模式上的投資,包括蒼穹平臺上的投資。公司會繼續保持比較健康的現金流,確保公司能夠健康往前發展。”

三年再造金蝶,徐少春能信守諾言嗎?過去一年,金蝶推進了五個戰略,包括:

- 推進「平臺+人財+生態」組合戰略,提升產品競爭力。 - 建設行業最佳實踐,引領千萬中小微創企業健康成長。 - 落實銷售與交付一體化服務模式,高質量發展大企業市場。 - 幫助渠道伙伴由營銷型向服務型轉型,實現價值共生。 - 構建客戶成功運營體系,人人直達并成就客戶。

前三個旨在占市場、提升競爭力、進軍大企業市場,后兩個則意在生態的打造。不過,從目前看,金蝶在打造生態的道路上,走得并不遠。

此前,有業內人士指出,云生態建設關鍵要抓大,抓重要,從大企業發力,帶動周邊的中小企業上到大企業生態平臺中。而從客戶格局看,中型企業才是金蝶的重心。值得一提的是,去年8月浪潮云ERP舉辦了一場“新基建時代的云生態”高峰對話,同期金蝶也在鄭州舉行“ 新商業新管理新平臺”,用友也在珠海開展商業創新大會。三家共同主題,都在布道生態。

在這一領域,再遇老對手,金蝶想要“成就客戶、價值共生”并不是那么容易。

從業績看,如今金蝶市銷率為-10.18%,去年同期為11.00%;市盈率-217.99倍,去年同期為80.80倍,市場、競爭力皆不如意。那么資本市場的反應如何?

光大證券指出,云計算行業高速成長確定性機會明確,但此前整體板塊上漲顯著、提前透支遠期估值空間,預計短期估值消化盤整壓力仍存。

短期看,金蝶仍走在云業務的轉型陣痛中,就像一只蝴蝶,尚籠罩在云端的蛛網之下。不過,在確定的“云”機會下,金蝶走在正確的方向中,但不確定的是,生態變革中,行業格局是否會被洗牌?作為ERP資深大佬的金蝶,在凈利潤下滑的情況,又如何應對這場變革?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 晴天

出品 / 節點財經

近日,金蝶發布2020年度財報,歸母凈利潤扭盈為虧,這也使得2020年成為金蝶歷史上,第二個虧損年。

云轉型,似乎讓長期以來保持正向盈利的金蝶發展越發沉重。

過去一年,在云業務上,金蝶保持了較為穩定的增速,占全部營收比也在逐年上升,但空有增速,仍未見盈利。金蝶的云轉型從2013年算起已進入第8年。市場普遍認為,業務轉型只會讓金蝶業績短期承壓,待到金蝶云業務破繭時,就將迎來復蘇。

2020年,金蝶虧損3.35億元,上年同期為盈利3.73億元。從年度財報看,金蝶未能如期“破繭”。

除了虧了3個億,金蝶的營收增速不足1%。作為業內最早察覺到市場變化,進行轉型的金蝶,云陣痛還要持續多久?

/ 01 / 營收增速放緩 轉型陣痛延續,一年虧了3個億

在業內,金蝶是較早布局云轉型的企業。早在2012年底,金蝶就提出“云轉型”的概念。當年4月,金蝶云服務體驗發布會上,宣布啟動金蝶云服務戰略。

當時全球ERP市場規模正在逐年小幅增長,2011-2018年間CAGR(復合增長率)為2.9%,增量主要來自云ERP;ERP向云端轉型趨勢明顯,2018年云ERP占比擴大至43.1%。金蝶提出云轉型,是明智之舉,其創始人徐少春更曾在2014年揮起大錘砸掉服務器,正式宣告成立“ERP云服務事業部”。

當時,徐少春表示:“今天,表面上看,我們砸掉的是服務器,實質上砸掉的是舊思維,砸掉的是恐懼變化的心理,我們要以海盜精神,顛覆ERP行業,和中國企業一道,共同實現移動互聯網轉型,為中國經濟發展貢獻智慧力量。”

在轉型當年,金蝶凈利潤首次為負。營收增速為-12.71%、歸母凈利潤增長為-196.73%。但在此之后,營收增速不斷回升。2013-2017,其營收增速分別為:-9.25%、-3.47%、2.57%、17.40%、23.70%。這一階段,金蝶通過云業務,順利實現了當初所言的移動互聯網轉型。

數據來源:東方財富網

不過,好景不長,云轉型的陣痛,金蝶還未真的飛出去。

2018-2020年,金蝶的速度開始慢了下來,營收增速分別為21.93%、18.40%、0.93%。從過去7年的整體看,營收呈現先揚后抑的走勢。云轉型讓金蝶在營收方面短期承壓,雖布局2年內有所回升,但近幾年再次下跌。

2020年,金蝶全年實現收入33.56億元,同比增長不足1%,或許可從兩方面找到原因:其一、成本控制不力;其二、云轉型仍在陣痛,成效不穩。

圖片來源:金蝶財報

從成本看,2019-2020年,銷售及推廣成本不斷攀升,分別為:13.74億元、14.25億,對于金蝶這類企業,擴大銷售成本,意味著,急需要通過支出擴大市場份額。但這種銷售成本換營收的做法,顯然未見成效,但金蝶在占領市場方面的迫切顯而易見,以及為了爭奪客戶所付出的成本之大。

與此同時,為了提供更好的產品,金蝶的研發和開發支出也在擴大。2018-2020年研發和開發支出分別為4.05億元、5.87億元、9.84億元。

在加強了研發和銷售成本后,金蝶的營收仍沒有明顯的增長,反而拖垮了凈利潤,2020年,金蝶歸母凈利潤為-3.35億元,上年同期為盈利3.73億元。可以說,2020年把2019年的凈利虧沒了。從2012年算起,這是金蝶歷史上,第二次歸母凈利潤呈現虧損。

業績承壓、凈虧損額高于市場預期,金蝶也遭遇了摩根大通、美國資本集團的接連減持。其中,美國資本集團于去年10月減持703.60萬股,涉資約1.68億港元。同月,金蝶國際被摩根大通減持2956.97萬股,涉資約6.50億港元。

除外資減持,金蝶主席徐少春亦減持3000萬股舊股,套現6.03億至6.15億元。金蝶國際執行董事兼CFO林波亦在去年5月份套現約630萬港元。

由盈轉虧,內部高層套現,金蝶還飛得動嗎?

/ 02 / 大企業的窗口,并不容易飛進去

近幾年,金蝶在云業務投入不少心血,雖然未為金蝶帶來財務上的增長。但云業務的增速確實在提升。

2020年,金蝶云服務業務收入達到19.12億元,相比2019年的13.1億元增長45.6%。云服務收入在公司全部業務中的占比也相應達到57%,超過半數。

從營收占比看,云業務正在成為金蝶的支柱業務,說明金蝶轉型決心極為堅決,從增速看,云業務收入成為金蝶財報的亮點。

金蝶云業務的收入主要源于三個平臺:面向大型企業的金蝶云·蒼穹、面向中型企業的金蝶云·星空以及面向小微企業的金蝶云·星辰。具體來看云業務的表現。

2020年,面向大企業客戶的金蝶云·蒼穹收入錄得人民幣約1.90億元,同比增長220%。去年底,金蝶云·蒼穹正式發布 V3.0 版本,對平臺架構進行了升級,優化了平臺開放能力。

財報顯示,截至目前蒼穹生態伙伴數量為430 家,生態產品上架355個。過去一年,金蝶云·蒼穹共簽約367家客戶,合同共計近4.67億元,其中蒼穹新簽客戶283家,包含國家電力投資集團、招商局、華為、榮耀等企業。

面向中型企業的金蝶云·星空實現收入約11.41億元,同比增長超過31.4%,客戶續費率保持86%以上。截至2020年底,累計客戶超過1.72萬家。財報顯示,2020年度內共有1793家端產品老客戶升級至金蝶云·星空。

面向小微企業群的金蝶云·星辰2020年收入未披露,但財報指出,金蝶云·星辰自2020年上市以來獲得超過3000家客戶的信賴,平均訂閱客單價是精斗云的4-5倍。金蝶精斗云收入實現同比62.4%高速增長,累計客戶超過16萬家,續費率約76%。

從營收占比看,中型企業無疑是金蝶云的強項,不過在企業服務領域,中型企業的忠誠度不高,比如,在疫情影響之下,因自身業務、現金流的問題,中小企業會削減在云服務方面的費用支出。

從目前的營收看,大企業客戶增長快速,但在云業務上的營收占比并不高。此外,云蒼穹的簽約客戶為367家,新客戶數為205位,以此計算,大客戶的續簽率似乎并不如星空一樣理想。

金蝶在全年業績發布電話會議上表示,目前云星空開始盈利,但云蒼穹仍有約七八億元虧損。這也是金蝶發力云蒼穹的重要原因。

為了爭奪更多大企業客戶,并迅速扭虧,金蝶在近期引入了新的血液加盟。

4月6日,金蝶集團內部發文,任命鄧永富先生擔任副總裁、金蝶云·蒼穹事業部總經理。公開資料顯示,鄧永富一直深耕于IT行業,在商業軟件領域有近20年豐富經驗,在SAP期間曾歷任客戶經理、銷售總監、中國區副總裁、全球副總裁等。

鄧永富的加入,意味著金蝶在戰略上極為看重云蒼穹,但從目前市場的競爭格局看,用友、浪潮等在大企業上頗具優勢。以用友為例,2020年,用友云業務實現收入34.22億元,其中大中企業27.26億元,小微企業2.41億元。且增速均達到兩位數及以上。

作為軟件行業的老對手,用友轉型時間并不如金蝶早,但近幾年增長十分迅速。金蝶想要飛入大企業的窗,就要面臨與用友的狹路相逢。

/ 03 / 五個戰略,三年再造金蝶 “戰略虧損”是否還將持續?

在金蝶國際2020年全年業績發布電話會議上,金蝶表示,公司已步入云轉型第二階段,這一階段目標是實現云訂閱模式的高質量發展,核心的經營指標也將從云占比轉向ARR(Annual Recurring Revenue)——年度經常性收入,這是SaaS訂閱業務最關鍵的財務指標之一。

這意味著,云業務占比已經不再是金蝶的主要目標,新的階段,金蝶的年度常性收入成為最重要的經營指標。對于公司的發展,金蝶表示在實現云業務規模增長的同時,逐步達到盈虧平衡。

2021年的業績,將是金蝶交卷的時刻。

市場預期如何?

光大證券在研報中預測,“維持21年non—GAAP(非通用會計準則)凈利潤預測為-0.76億元。”同時,光大證券指出,“步入22年星空云收入規模效益放大有助盈利能力提成,上調22年non—GAAP凈利潤預測271%至1.1億元。”

也就是說,光大證券認為,2021年,金蝶的凈利潤仍將為負,但虧損會縮減,待2022年實現正向盈利。

市場對金蝶的增長,主要取決于兩點,其一就是金蝶云訂閱年經常性收入,過去一年,ARR約10億,同比上升58%,而目前ARR收入貢獻主要來自星空,未來星空的增長決定了金蝶短期內能否脫離虧損狀態。而另外一點就是蒼穹云的潛力。

在業績說明會上,徐少春表示,“我們要用三年時間用訂閱模式打造一個金蝶,所以會持續在訂閱模式上的投資,包括蒼穹平臺上的投資。公司會繼續保持比較健康的現金流,確保公司能夠健康往前發展。”

三年再造金蝶,徐少春能信守諾言嗎?過去一年,金蝶推進了五個戰略,包括:

- 推進「平臺+人財+生態」組合戰略,提升產品競爭力。 - 建設行業最佳實踐,引領千萬中小微創企業健康成長。 - 落實銷售與交付一體化服務模式,高質量發展大企業市場。 - 幫助渠道伙伴由營銷型向服務型轉型,實現價值共生。 - 構建客戶成功運營體系,人人直達并成就客戶。

前三個旨在占市場、提升競爭力、進軍大企業市場,后兩個則意在生態的打造。不過,從目前看,金蝶在打造生態的道路上,走得并不遠。

此前,有業內人士指出,云生態建設關鍵要抓大,抓重要,從大企業發力,帶動周邊的中小企業上到大企業生態平臺中。而從客戶格局看,中型企業才是金蝶的重心。值得一提的是,去年8月浪潮云ERP舉辦了一場“新基建時代的云生態”高峰對話,同期金蝶也在鄭州舉行“ 新商業新管理新平臺”,用友也在珠海開展商業創新大會。三家共同主題,都在布道生態。

在這一領域,再遇老對手,金蝶想要“成就客戶、價值共生”并不是那么容易。

從業績看,如今金蝶市銷率為-10.18%,去年同期為11.00%;市盈率-217.99倍,去年同期為80.80倍,市場、競爭力皆不如意。那么資本市場的反應如何?

光大證券指出,云計算行業高速成長確定性機會明確,但此前整體板塊上漲顯著、提前透支遠期估值空間,預計短期估值消化盤整壓力仍存。

短期看,金蝶仍走在云業務的轉型陣痛中,就像一只蝴蝶,尚籠罩在云端的蛛網之下。不過,在確定的“云”機會下,金蝶走在正確的方向中,但不確定的是,生態變革中,行業格局是否會被洗牌?作為ERP資深大佬的金蝶,在凈利潤下滑的情況,又如何應對這場變革?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。