華致酒行收監管函,背后折射了酒商行業哪些真相?觀點

華致酒行存在關聯交易信息披露違規,此次華致酒行此次出現關聯交易信息披露違規等問題,華致酒行對于上述關聯交易的財務核算不規范。

文:向善財經 作者:劉能

關聯交易一般情況下是合法的,沒有任何褒貶意,只要保證合規性和公允性就沒有任何問題。

但是,怕就怕出現不規范的關聯交易。比如“下周回國”的賈躍亭,曾讓樂視網陷入瘋狂的關聯交易中,結果就是孫宏斌努力做切割,仍無法收拾爛攤子。

就在7月24日,華致酒行因對關聯交易的財務核算不規范,收到深交所監管函。監管函提出,華致酒行存在關聯交易信息披露違規,關聯交易財務核算不規范等問題,需充分重視并及時整改。

從監管函內容來看,華致酒行全資子公司北京華致陳香電子商務有限公司于2020年3月9日與關聯方新華聯控股有限公司簽署房屋買賣合同,交易金額5151.8萬元。同日,華致陳香與新華聯、關聯方華澤集團簽署債權債務抵銷協議,涉及金額3900萬元。

而華致酒行未將上述關聯交易事項及時提交董事會審議并履行信息披露義務,直至2022年8月6日才披露,且未準確、完整披露。同時,華致酒行對于上述關聯交易的財務核算不規范,且未在2020年度至2022年度定期報告中,準確披露向華澤集團支付資金占財務用費事項。

華致酒行則解釋稱,全資子公司陳香商務已購買北京民企總部基地兩處房產作為產品研發中心。此外,在本次交易前公司已租賃并使用該房產,本次購買房產有助于理順資產權屬,降低經營管理成本,穩定員工隊伍并提升公司對人才的吸引力。本次關聯交易定價公允,不存在損害公司和全體股東利益的情形。陳香商務使用自有資金購買房產,不會影響公司正常資金周轉和主營業務的發展。本次關聯交易不會對公司的財務狀況、經營成果及獨立性構成重大影響。

在白酒行業深度調整的當下階段,酒商們隱憂不斷,華致酒行作為酒類流通行業龍頭,不會不清楚當下白酒行業的暗潮涌動,為何還會出現這樣的失誤?

收監管函只為救姐夫?

需要注意的是,關聯交易方面存在的問題似乎已成華致酒行的“痼疾”。據天眼查APP顯示,華致酒行連鎖管理股份有限公司在2019年實現IPO上市。

實際上,在2011年,華致酒行就已開始申請IPO,結果當時被證監會以“華致酒行存在關聯交易隱憂,以及突擊任命多位董事、高管”為由而拒絕,再加上中間IPO之路被斬斷,直到2019年才成功上市。

再比如白酒品牌珍酒,誕生于華致酒行,是董事長吳向東的又一“得意之作”。早期吳向東也曾稱表示,要用華致酒行在全國的行銷網絡,將珍酒銷售出去。

但在上市招股書中,二者的關系卻十分的曖昧,雙方之間的關聯交易也被隱去。

在今年5月,中國證券監督管理委員會云南監管局向華致酒行出具警示函,其旗下創業板上市公司華致酒行及公司董事長吳向東、時任總經理彭宇清、時任董事會秘書張儒平、現任總經理李偉、現任財務總監兼董事會秘書梁芳斌等多位高管,因為未按規定審議并披露關聯交易、信息披露不準確、財務核算不規范等問題,并計入證券期貨市場誠信檔案。

擁有極其龐大白酒資產的吳向東,被業內稱呼為“白酒教父”。也有業內人士猜測,此次華致酒行此次出現關聯交易信息披露違規等問題,是華致酒行董事長吳向東為給姐夫傅軍作為實控人的新華聯救急。

據悉,新華聯控股自1990年創立,創始人傅軍一直擔任董事局主席兼總裁,產業涵蓋化工、礦工、房地產、陶瓷、酒業金融投資等多個領域,但主營收為商品房銷售。近幾年來受大環境影響,新華聯發展受挫,遭遇債務危機,A股上市公司*ST新聯即將面臨退市。對此解讀,向善財經在網上未看到官方回應,對其真實性不置可否。

不得不說,白酒本身是關系型產品,主要作用就是通過宴請、送禮維持人與人之間的社交關系。而白酒產業發展至今,很多老牌的白酒企業、白酒高管之間關系盤根錯節。實際上,關系二字也早已深入整個行業的“骨髓”。

在向善財經看來,酒類流通行業本身就是“關系型行業”,想要做大靠的不是市場支配力,而是看是否與知名酒企存在緊密關系力。

對比美國酒類流通市場,前10大酒類經銷商占據了市場近80%銷售額,前5大酒類經銷商也占據了市場70%的銷售額,頭部酒商具備較強的市場競爭力。

而我國白酒流通市場看似很大,但玩家眾多,行業極其分散,即便是頭部企業,也很難真正的形成足夠的規模效應,缺乏市場支配力。華致酒行作為“酒業流通上市第一股”,市占率尚不足1%。

而華致酒行能夠發展壯大,更多的在于搶先建立了諸多名酒企的深度合作關系。自2005年成立,華致酒行分別于2006年和2009年拿下五糧液集團年份酒和貴州茅臺代理權,正因為最早拿下頭部酒企的代理權,華致酒行也享受到了其發展紅利,并成為白酒流通類第一家上市企業。

在華致酒行2021年股東大會暨投資者交流會上,實控人兼董事長吳向東曾提出要“永做名酒廠金牌服務員”。

但現在,酒商這一打法正逐漸失效。酒商龍頭企業由于長時間缺乏市場支配力,在當下已變成一個嚴重的弱項。

在國內白酒產業發展早期,上游酒廠“善釀不善銷”,必須依靠酒商開拓市場,連接消費者,甚至因此盛行買斷品牌,酒商因為其顯著作用成為白酒行業的重要參與者,為白酒市場經濟帶來較大貢獻,這一時期可以看做是“酒商時代”。

但在近幾年時間里,白酒行業已經邁入“廠方時代”。

步入數字化時代,酒廠開始嘗試向廠商一體化發展。比如茅臺、五糧液等名酒企業的品牌影響力的大幅度提升、規模成倍擴大、市場掌控力被極大強化。就連郎酒、洋河股份、瀘州老窖等企業也逐漸加碼自身營銷能力和渠道銷售體系,想要爭奪市場主導權。

隨著酒業流通環節不斷變革、升級、進化,平臺電商、內容電商、私域運營等新銷售模式逐漸盛行。

比如茅臺的i茅臺APP,自試運行以來,熱度持續攀升。五糧液建立五糧e店,結合人臉識別、自動販賣等智能網絡技術,摸索更加信息化、智能化的零售終端;舍得酒業在諸多電商平臺進行布局,電商銷售收入占比逐漸提升,在今年4月還開啟了舍得酒業電商 ERP 項目......但渠道和銷售模式的更迭,同樣意味著酒商的逐漸衰落。

現金or利潤?

事實上,即便華致酒行想為新華聯紓困,也是心有余而力不足。

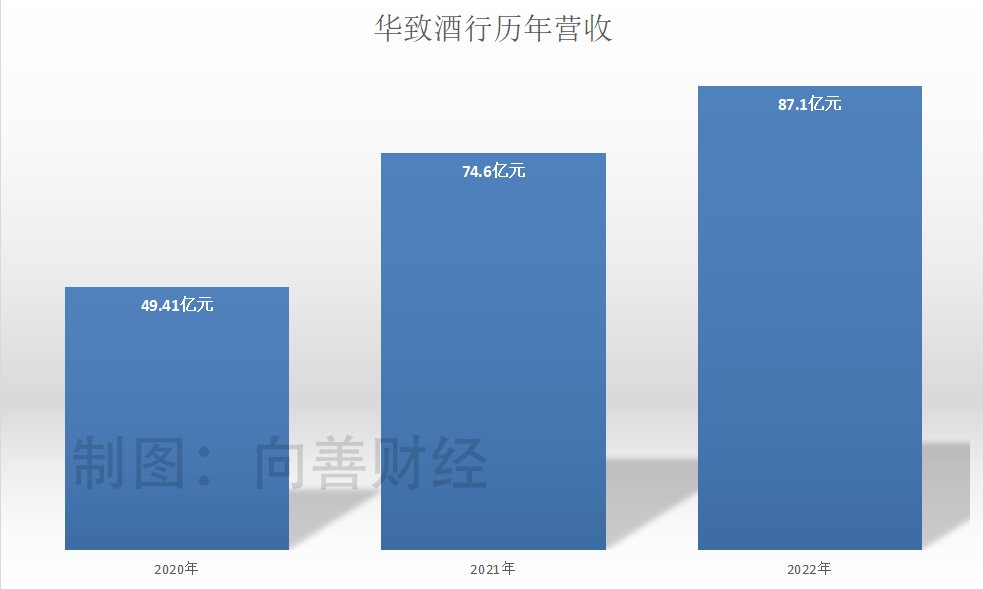

據財報顯示,在2020年-2022期間,華致酒行的營業收入分別為49.41億、74.60億、87.1億元,營收增速分別為32.2%、50.97%和16.73%。在2022年,華致酒行的營收雖然同比增長16.73%,但凈利潤則近乎腰斬,為3.7億元。

如果說利潤表是看企業的能力,那么現金流量表表現出來的則是企業的活力,看企業是否會“過日子”。

在2022年,華致酒行的經營性現金流以及投資性現金流均呈凈流出,其中,經營性現金凈流出為3.3億元,投資性現金凈流出為1.7億元。所幸的是,在2023年第一季度,華致酒行的經營現金流凈額轉正,為4.87億。

但需要注意的是,在2023年第一季度,華致酒行實現收入37.4億元,同比增長5.32%;但凈利潤僅為1億元,同比減少59.35%,再次腰斬,繼續深陷增收不增利的怪圈。

當我們談到利潤最大化時,本質上是在說企業追求收益的重要性;談論現金時,則是在說企業應當控制風險。

收益和風險永遠是矛盾的,企業在追求更多利潤的同時必然承擔了更大的風險。當前來看,白酒行業處于深度調整階段,面臨巨大風險,現金流就顯得格外重要,華致酒行當下選擇保證自身現金流確實更為明智。

有的企業在產業鏈中可以做到上下游兩頭通吃,比較典型的如格力在空調產業中的強勢地位。但有的企業在產業鏈中則是上下游兩頭被吃,在整個白酒產業鏈中,白酒企業難,華致酒行等酒商們更難。

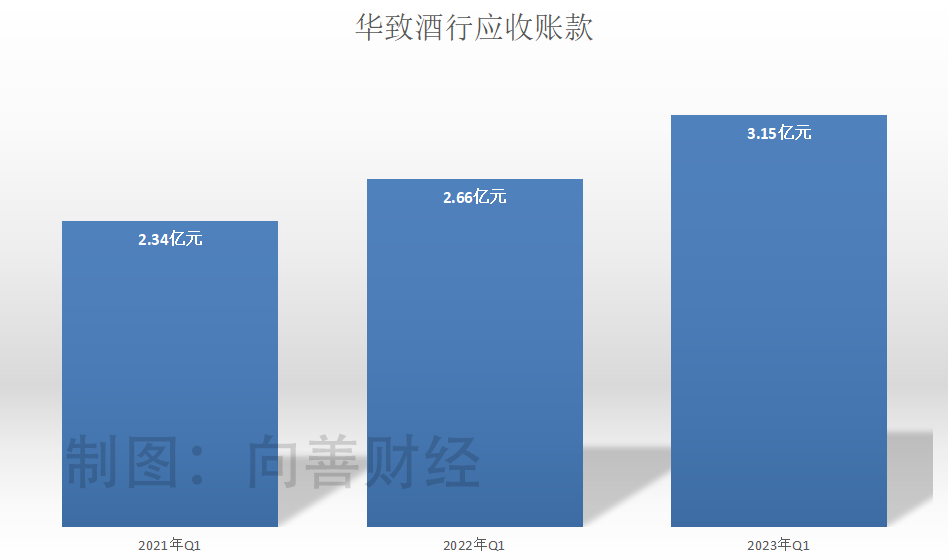

應收賬款反映了企業和它產業下游環節的關系,財報數據顯示,華致酒行2021年一季度、2022年一季度、2023年一季度的應收賬款分別為2.34億、2.66億、3.15億,呈現出不斷上漲趨勢。

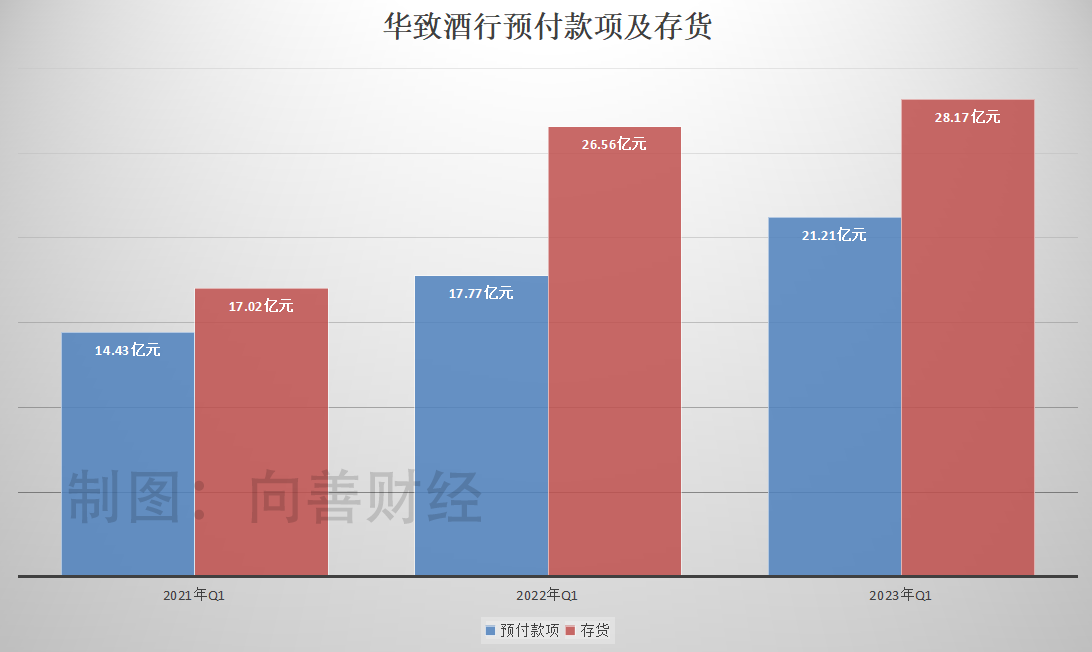

同時,在白酒產業鏈條中,有相當一部分存貨會積壓在流通環節。面對上游白酒企業,華致酒行同期預付款項分別為14.43億、17.77億、21.21億,存貨分別為17.02億、26.56億、28.17億,這同樣會占用華致酒行大量現金。

當然,這也和華致酒行過于依賴名酒企業有關。招股說明書顯示,2016年至2018年前6月,茅臺系列及五糧液系列產品貢獻銷售收入占比常年維持在47%、40%左右。2021年4月的財報說明會上,華致酒行董事長曾披露的數據顯示,公司7成收入來自茅臺五糧液;而根據業內人士對其銷售收入的構成推算,公司很大一部分利潤都來自“飛天”茅臺一種單品。

從另一角度來看,酒商也相當于白酒行業的“溫度計”。春江水暖鴨先知,整個白酒行業景氣度如何,復蘇狀況如何,酒商往往就是那個最先感知到的“鴨子”。

財報數據顯示,華致酒行2020年、2021年、2022年的銷售費用分別為3.76億、5.76億、6.04億,即便2023年第一季度,華致酒行的銷售費用仍略微增長。可見白酒銷售仍然承壓。如果下游價格調整到位后,意味著酒商將迎來去庫存、同時批價也會上行,更有利于酒商發展。

最后回到此次違規事件,還是要提醒華致酒行,企業之間的關聯交易經常會導致資金占用,而資金占用會導致關聯方之間的收入與支出不一致,也可能對利潤和稅收產生影響。關聯交易最重要的是能不能最大程度地保障關聯方企業之間的公平性和透明度,降低風險。

華致酒行的教訓正如云南證監局警示函中所言:“應充分吸取教訓,加強證券法律法規學習,提高規范運作意識。”

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。