腐敗頻發(fā)高層動蕩不安,中信銀行業(yè)績增長乏力,信用卡業(yè)務(wù)投訴激增,“暴力催收”和“高額利息”成為投訴重災(zāi)區(qū)快訊

然而,近年來,中信銀行不僅面臨業(yè)績增長乏力和內(nèi)控管理漏洞等經(jīng)營挑戰(zhàn),還飽受腐敗問題的困擾,高層人事變動頻繁,引發(fā)市場廣泛關(guān)注。

作為國內(nèi)較早成立的股份制銀行之一,中信銀行一直以來在金融市場上扮演著重要角色。

然而,近年來,中信銀行不僅面臨業(yè)績增長乏力和內(nèi)控管理漏洞等經(jīng)營挑戰(zhàn),還飽受腐敗問題的困擾,高層人事變動頻繁,引發(fā)市場廣泛關(guān)注。

腐敗問題頻發(fā),內(nèi)部管理漏洞凸顯

中信銀行的腐敗問題由來已久,近年來更是頻繁曝光,成為市場關(guān)注的焦點(diǎn)。2019年3月,中信銀行肇慶分行原行長李先文和肇慶分行營業(yè)部原總經(jīng)理梁慶華因涉嫌嚴(yán)重違紀(jì)違法,雙雙接受紀(jì)律審查和監(jiān)察調(diào)查。同年11月,中信銀行廈門分行原黨委委員、副行長、風(fēng)險(xiǎn)總監(jiān)陳鷹也因嚴(yán)重違紀(jì)違法被查。

類似案件接連不斷,2020年3月,中信銀行行長孫德順同樣因嚴(yán)重違紀(jì)違法被開除黨籍。孫德順的案件尤為引人關(guān)注。公開資料顯示,孫德順于2019年2月因年齡原因卸任中信銀行行長,但其在職期間涉嫌受賄犯罪,涉案金額高達(dá)9.795億元。

2023年11月,孫德順被判處死刑,緩期二年執(zhí)行,這一判決震驚了整個(gè)金融行業(yè),也讓市場對中信銀行的內(nèi)部治理機(jī)制產(chǎn)生了嚴(yán)重質(zhì)疑。

腐敗問題不僅發(fā)生在高層管理人員身上,中信銀行基層員工的違規(guī)行為也層出不窮。

2023年,國家金融監(jiān)管總局因中信銀行存在56項(xiàng)違法違規(guī)事實(shí),對其處以2.25億元的罰款,這一處罰金額在所有被罰銀行中位居首位。

這些違法違規(guī)行為涉及貸款、票據(jù)、存款、理財(cái)和信用卡管理等多個(gè)領(lǐng)域,充分反映出中信銀行在內(nèi)控管理方面存在嚴(yán)重漏洞。

進(jìn)入2024年,中信銀行的內(nèi)控問題依然頻發(fā)。

2024年12月,中信銀行鄭州分行因多項(xiàng)違規(guī)行為被河南省金融監(jiān)管局罰款600萬元;

2024年12月,中信銀行上海北外灘支行也因貸款管理嚴(yán)重違反審慎經(jīng)營規(guī)則被罰款20萬元。這一系列事件表明,中信銀行在內(nèi)控管理方面依然存在嚴(yán)重問題,亟需加強(qiáng)監(jiān)管和整改。

高層動蕩不安,人事變動頻繁

中信銀行高層人事變動頻繁,進(jìn)一步加劇了市場的擔(dān)憂。

2023年4月17日,中信銀行發(fā)布公告稱,董事長朱鶴新因工作安排需要,辭去董事長、非執(zhí)行董事及董事會戰(zhàn)略與可持續(xù)發(fā)展委員會主席等職務(wù),這一變動引發(fā)了廣泛關(guān)注。

隨后,中信銀行董事會選舉黨委書記、副董事長方合英為新一任董事長,方合英同時(shí)辭去了行長職務(wù),由現(xiàn)任黨委副書記、常務(wù)副行長劉成接任。

朱鶴新的辭職和中信銀行新領(lǐng)導(dǎo)層的上任,標(biāo)志著中信銀行進(jìn)入了一個(gè)新的發(fā)展階段。

然而,這一變動并未能立即穩(wěn)定市場信心。

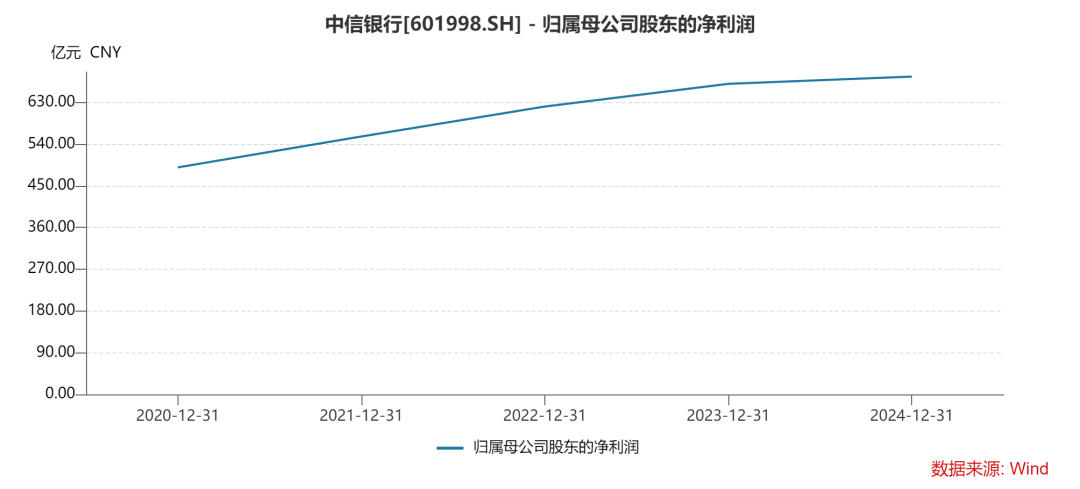

中信銀行近年來在業(yè)績增長方面面臨巨大壓力,2023年?duì)I收同比下降2.6%,是自2010年以來首次出現(xiàn)下滑。

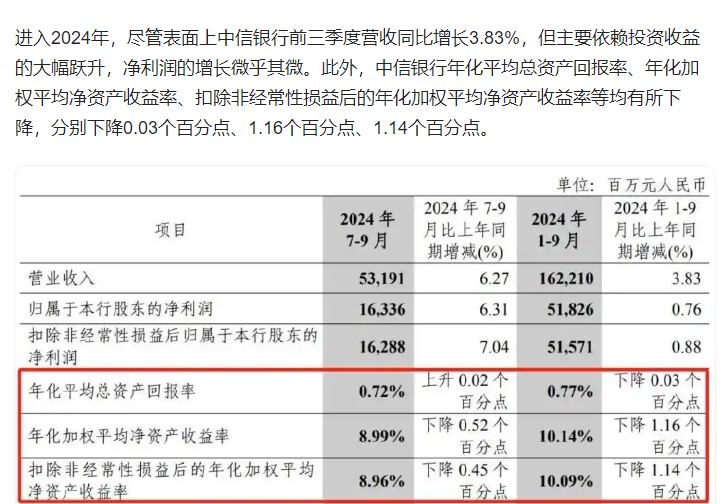

盡管2024年前三季度營收同比增長3.83%,但這一增長主要依賴于投資收益的大幅躍升,凈利潤增長微乎其微,整體經(jīng)營壓力依然較大。

中信銀行高層頻繁的人事變動,不僅影響了其業(yè)務(wù)發(fā)展的連續(xù)性,也對其內(nèi)部治理機(jī)制提出了嚴(yán)峻挑戰(zhàn)。

多年來,中信銀行在“行長負(fù)責(zé)制”和“董事長負(fù)責(zé)制”之間頻繁切換,導(dǎo)致管理上的不連續(xù)性和政策執(zhí)行上的不一致性。

這種不穩(wěn)定的公司架構(gòu),無疑對中信銀行的戰(zhàn)略和業(yè)務(wù)推進(jìn)產(chǎn)生了不利影響,也使其零售轉(zhuǎn)型的長期規(guī)劃效果不達(dá)預(yù)期。

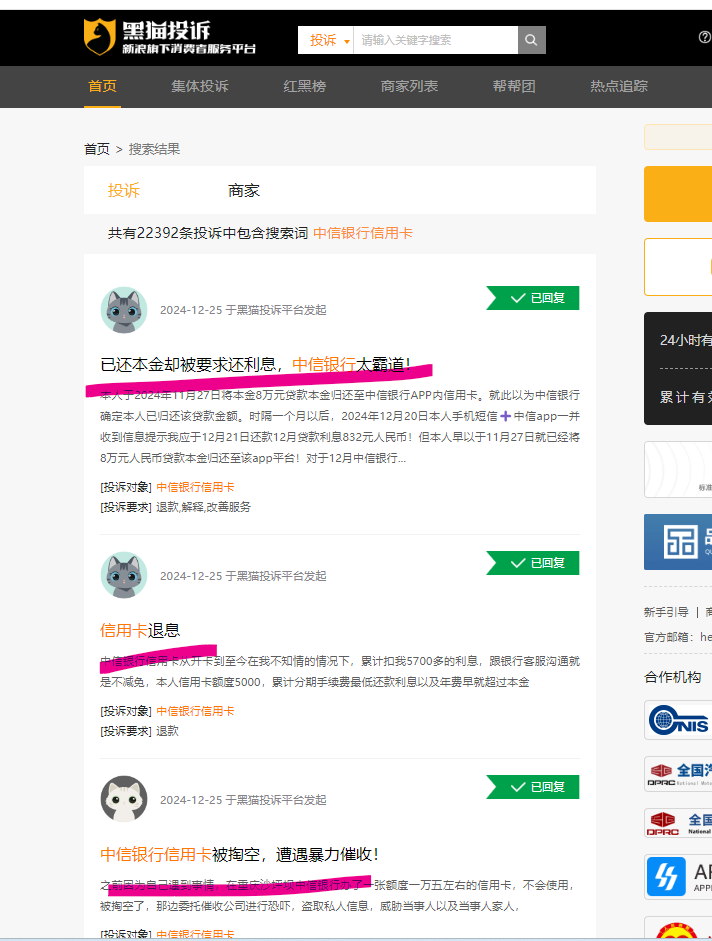

信用卡業(yè)務(wù)投訴激增,客戶信任度下降

信用卡業(yè)務(wù)一直是中信銀行的重要業(yè)務(wù)板塊之一。然而,近年來,中信銀行的信用卡業(yè)務(wù)卻陷入了投訴激增的困境。

數(shù)據(jù)顯示,截至2025年1月,黑貓投訴平臺上關(guān)于中信銀行信用卡的投訴已超2.2萬條,其中“暴力催收”和“高額利息”成為投訴的重災(zāi)區(qū)。

這些投訴不僅影響了中信銀行的聲譽(yù),也對其客戶關(guān)系管理提出了嚴(yán)峻挑戰(zhàn)。

2024年上半年,中信銀行信用卡累計(jì)發(fā)卡量接近1.2億張,同比增長3.56%。然而,信用卡交易量卻大幅下降至1.24萬億元,同比下降8.44%;信用卡業(yè)務(wù)收入為286.77億元,同比下降3.37%。

這表明其信用卡業(yè)務(wù)的活躍度和盈利能力正在下滑。

中信銀行信用卡業(yè)務(wù)的投訴問題,與其內(nèi)部管理和客戶服務(wù)水平密切相關(guān)。

一方面,中信銀行在信用卡催收過程中存在不當(dāng)行為,導(dǎo)致客戶投訴不斷;另一方面,其信用卡產(chǎn)品的利息和費(fèi)用設(shè)置不合理,也引發(fā)了客戶的不滿。這些問題不僅損害了中信銀行的品牌形象,也對其未來的發(fā)展產(chǎn)生了不利影響。

業(yè)績增長乏力,資產(chǎn)質(zhì)量面臨壓力

近年來,中信銀行的經(jīng)營業(yè)績面臨諸多挑戰(zhàn),增長趨勢明顯放緩。

從營收數(shù)據(jù)來看,2020年至2023年,中信銀行的營業(yè)收入分別為1947.31億元、2045.57億元、2113.92億元和2058.96億元,同比增長率分別為3.81%、5.05%、3.34%和-2.6%。

2023年,中信銀行營收同比下降2.6%,是自2010年以來首次出現(xiàn)下滑。

中信銀行的盈利能力指標(biāo)也有所下降。

2024年前三季度,其年化平均總資產(chǎn)回報(bào)率、年化加權(quán)平均凈資產(chǎn)收益率、扣除非經(jīng)常性損益后的年化加權(quán)平均凈資產(chǎn)收益率分別下降0.03個(gè)百分點(diǎn)、1.16個(gè)百分點(diǎn)和1.14個(gè)百分點(diǎn)。這表明其核心盈利能力正在面臨考驗(yàn)。

除了業(yè)績增長乏力,中信銀行的資產(chǎn)質(zhì)量也面臨一定壓力。

截至2024年三季度末,中信銀行的不良貸款余額為659.81億元,較上年末增加11.81億元;不良貸款率為1.17%,高于行業(yè)均值1.1686%。

盡管中信銀行聲稱通過加強(qiáng)風(fēng)險(xiǎn)管理,加大不良資產(chǎn)處置力度,但不良貸款率的上升仍表明其資產(chǎn)質(zhì)量存在隱憂。

零售轉(zhuǎn)型經(jīng)歷陣痛,業(yè)務(wù)發(fā)展不及預(yù)期

中信銀行一直致力于向零售業(yè)務(wù)轉(zhuǎn)型,希望通過零售業(yè)務(wù)的增長來提升整體盈利能力。

然而,零售轉(zhuǎn)型之路并不平坦,中信銀行經(jīng)歷了不少陣痛。

根據(jù)2024年三季報(bào),截至報(bào)告期末,中信銀行零售銀行業(yè)務(wù)收入占總營收的比重仍未達(dá)到50%的目標(biāo),稅前利潤也在逐年下滑。

中信銀行在零售銀行業(yè)務(wù)方面的發(fā)展,遠(yuǎn)不及招商銀行等同行。截至2024年三季度末,中信銀行個(gè)人客戶管理資產(chǎn)余額達(dá)4.54萬億元,個(gè)人客戶總數(shù)1.43億戶,這兩個(gè)數(shù)據(jù)遠(yuǎn)不及招商銀行同期報(bào)告的14.34萬億元和2.06億戶。

這表明中信銀行在零售銀行業(yè)務(wù)方面的發(fā)展還有很大的提升空間。

中信銀行在零售轉(zhuǎn)型過程中,面臨著諸多挑戰(zhàn)。

一方面,其傳統(tǒng)對公業(yè)務(wù)依然占據(jù)主導(dǎo)地位,零售業(yè)務(wù)的發(fā)展需要時(shí)間和資源的投入;另一方面,零售業(yè)務(wù)的競爭激烈,中信銀行需要在產(chǎn)品創(chuàng)新、客戶服務(wù)等方面不斷提升自身競爭力。

面對諸多挑戰(zhàn)和問題,中信銀行亟需加強(qiáng)內(nèi)部治理,推動改革與轉(zhuǎn)型。一方面,中信銀行需要完善內(nèi)控管理,加強(qiáng)合規(guī)風(fēng)險(xiǎn)治理機(jī)制,從根本上杜絕違法違規(guī)行為的發(fā)生。通過加強(qiáng)內(nèi)部審計(jì)和監(jiān)管,及時(shí)發(fā)現(xiàn)和糾正問題,確保業(yè)務(wù)發(fā)展的合規(guī)性和穩(wěn)健性。

另一方面,中信銀行需要優(yōu)化業(yè)務(wù)結(jié)構(gòu),提升信用卡業(yè)務(wù)的客戶體驗(yàn)和服務(wù)質(zhì)量,減少投訴量。通過改進(jìn)催收方式和調(diào)整利息費(fèi)用設(shè)置,提高客戶滿意度和忠誠度。同時(shí),中信銀行還需在數(shù)字化轉(zhuǎn)型方面加大投入,利用金融科技提升運(yùn)營效率和服務(wù)水平。通過大數(shù)據(jù)、人工智能等技術(shù)手段,提高風(fēng)險(xiǎn)管理和客戶服務(wù)能力。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。