牧場預虧原奶價格下降,蒙牛、伊利會不會打一場“價格戰”?觀點

降價可能不是企業所愿,而牛奶降價,降價可能更有意義一些。

文:向善財經

這兩天,一些投資牧場的朋友找我訴苦,汽車瘋狂降價就算了,原奶價格也一直在降,降得大家有點肉疼。

看了一眼優然牧業和現代牧業的業績預告,好家伙,一個比一個虧得厲害。

優然牧業剛發沒多久的業績預告,23年業績預虧10.3億到10.7億。前段時間現代牧業也發了23年業績預警,凈利潤同比減少約66%—72%。

業績這么慘,主要因為原奶賣不上價,并且受乳牛價格變動影響,原料奶業務毛利率下降及毛利額減少,牧場都不怎么掙錢了。

牧場這么虧錢,乳企怎么樣呢?

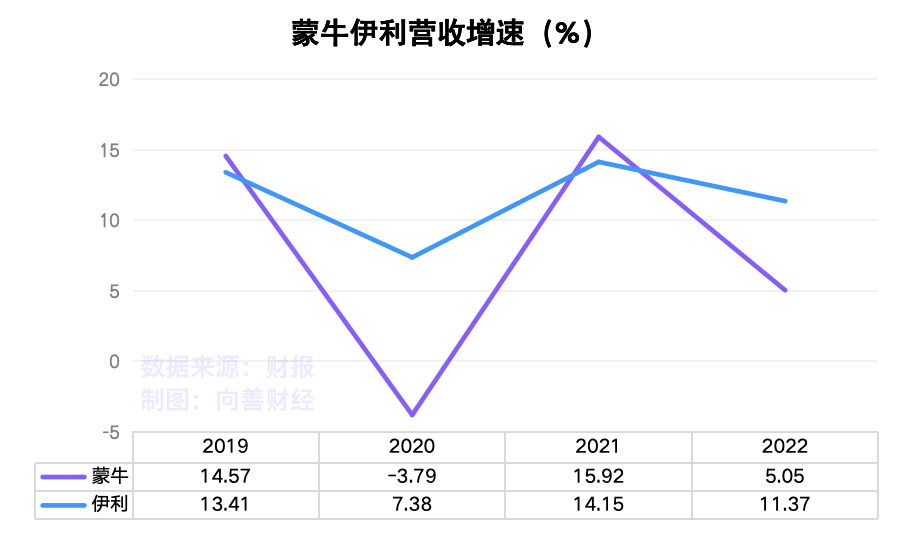

我們來看看背后的伊利、蒙牛,伊利三季度營收974億增長3.7%,蒙牛中報營收511.19億增長似乎還過得去。

再看利潤,數據顯示,伊利23年三季報凈利潤同比增長了16.36%,中報利潤只漲了2.85%,蒙牛方面沒有發布三季報,中報歸屬凈利潤同比減少了19.48%,相對差一些。

看財報,乳企的表現似乎還說的過去,只是上游牧場恐怕笑不起來,未來業績怎么辦,股價能不能上得去?都是比較頭疼的問題。

上游企業們虧損的“鍋”,誰來背?

牧場虧不虧,一個重要的指標是看毛利率。盈利預警公告中,優然牧業把話說的也很明白,毛利率下降的主要原因是原料奶供需階段性不平衡。

啥意思?原料奶供給相對過剩了,乳企業采購價格低,采購的量可能沒以前那么多了。

總之,有效需求不足。

這一點從伊利、蒙牛這幾年的增速也看得出來。

液態奶市場,這幾年的增量有限,消費端恐怕很難再有大的提升。

乳業產業鏈條必須面對的一個事實是,過去液態奶的高增長,已經成為歷史,高增長時代結束,也意味著接下來的增長會更難。

增長難,其實可以更具體。

比如,習慣喝液奶的人群,還是那一部分人群,并且,隨著主流消費人群的變遷,用戶群體也在減少。

C端的液奶消費人群基本上就是學生群體、健身達人,這些都是剛需人群。而剛需奶的產品價格不高,經過2021年的漲價潮,也很難再有提價空間。

另外,曾經被認為有潛力酸奶品類也在大幅降價。

馬上贏的一份春節期間統計數據顯示,2024春節期間,奶粉、純牛奶、酸奶、堅果等包含一定禮贈屬性的類目中整體銷售額平均下降了10%,酸奶類目下降了21%.

很明顯,酸奶的市場需求不足了。特別是高端酸奶,降價降低得很厲害。

拿卡士酸奶來說,主力產品原味鮮酪乳三聯杯去年的平均售價降幅,從年初的9%降到了年末的13%。450g的簡愛超級桶風味酸乳原味也從降幅也從3%降至12%。

另外,根據灼識咨詢公布的數據,過去三年整個低溫酸奶市場整體負增長11.4%。

如果說原奶是“乳企”的基本面,那么酸奶就是“第二曲線”。

酸奶跟純奶不一樣,酸奶是非剛需的消費品,毛利潤很高,但這兩年終端消費的熱情也確實在降。

當然,這里面肯定有價格的原因,畢竟消費越來越分層,大家對未來的消費預期變差,非剛需的支出都在減少。

特別是年輕人,消費越來越理性。“不是好喝的酸奶買不起,而是純奶拌沙拉更有性價比”。第二曲線沒了想象力,乳企增長失速,恐怕最終買單的還是個大牧場和奶農。

所以,優然牧業和現代牧業預虧,這個“鍋”恐怕還得市場來背,但非要打破砂鍋問到底,伊利和蒙牛增長不及預期也是原因之一,多少要擔當一點責任。

牧企虧損,乳企降價的新機會?

牧場預虧可能是一根導火索,當牧場承擔了虧損,壓力恐怕還是會傳導到乳企自己身上。

天眼查APP信息顯示,2015年之后,伊利已經拆分了優然牧業,不過,伊利股份依舊是優然牧業的第一大客戶。

根據22年財報,向伊利銷售原奶的收入占到優然牧業原料奶銷售收入的96.6%。當初伊利拆分優然牧業,還是為了尋求更好的融資機會,業務上,優然牧業對伊利依賴還是很重的。

反過來看,伊利對優然牧業也是有“依賴”的。

這個“依賴”就是成本。

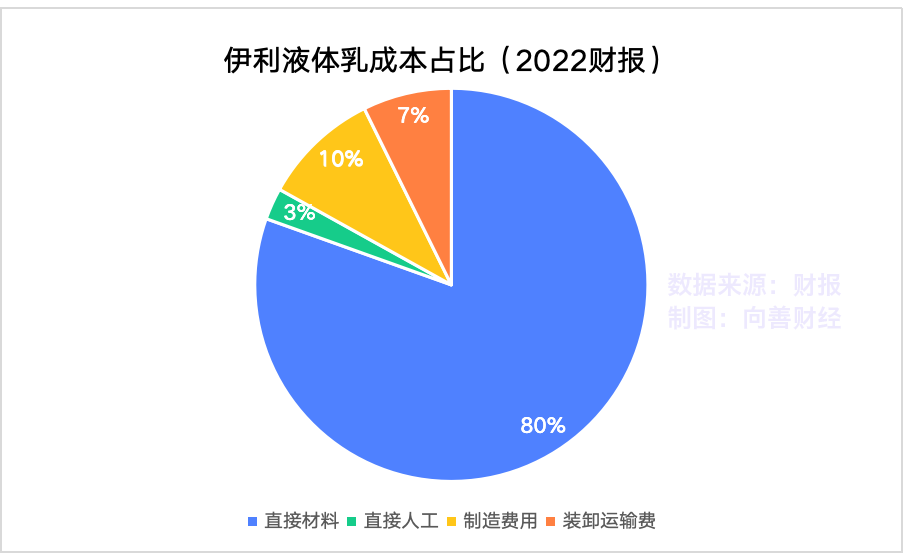

成本結構上,根據22年財報,伊利液體乳產品中,直接成本占比81.7%。所謂直接成本?其實大部分就是原乳采購成本。

優然牧業業績預虧,原奶價格下降,勢必會導致原材料成本大下降,那么這么重要的原材料價格下降,能不能推動伊利、蒙牛來一波“降價潮”?

就好比鋰原料成本下降后,7.98萬的比亞迪秦攪動汽車市場。原奶價格下降,伊利、蒙牛能不能再掀“降價潮”攪動一次乳業?

畢竟原奶企業都虧成這樣了,乳企何不加大采購原奶,產品上主動降價,進而主動卷一把終端消費市場呢?

對乳企業來說,降價是有好處的。

降價意味著存量市場中,掌握市場定價的主動權。

原奶價格下降,帶來的要么是利潤空間,要么是降價的主動權,伊利不缺利潤更不缺現金,缺的是如何亟需從蒙牛、光明等同行那搶到更多的增長。所以降價,是掌握競爭主動權的關鍵一步。

原奶價格下降,其實也給了伊利一個契機,加大出貨把價格再往下打一打,也許就能打出一個新的增長空間。

畢竟這年頭兒,消費者會跟產品較勁兒,也會跟營銷較勁兒,但誰跟低價較勁兒呢?

站在消費者的立場上,降價肯定是好事兒。

這幾年外部大環境不好,大家的消費預期都在下降,這個時候降價,可以讓人們有更多的獲得感,企業也更容易獲得增長。而牛奶降價,有抑制物價的意義,也帶有一定的社會意義,

實際上,中國人喝牛奶這件事,其實還是有增長的空間的。

客觀來看,牛奶對人們健康的價值,不亞于雞蛋。但在人們的生活中,顯然又沒有雞蛋那么重要,當然這里面有飲食習慣的因素,但另外一個重要的影響是,雞蛋比牛奶更便宜。

所以,不是液態市場真的觸底了,市場可能確實需要更低的價格,來推動滲透率邁進最后那10%。

伊利和蒙牛誰能拿到這“最后的10%”,可能才是下個階段增長的關鍵。

不過,降價這事兒,也不能一廂情愿。還是要遵循客觀規律。

從資本經營運作的規律來看,降價可能不是企業所愿。牛奶生產過剩?倒溝里不就完了?這事兒又不是沒發生過。

遠一點的1932年美國經濟危機,有人失業在街頭吃了上頓沒下頓,而農場主和奶農卻在往密西西比河倒牛奶。

近一點的21年某綜藝,為了給藝人“助力”,粉絲買完蒙牛真果粒奶直接倒掉。還有23年初,網傳內蒙古和山東等地的倒奶殺牛事件。

所以,原奶價格下跌未必一定會導致乳企產品價格下降,企業可以通過其他方式來解決。

只是,相比“倒牛奶”,降價可能更有意義一些。

短期來看,降價可能會影響利潤表現,但伊利蒙牛都是現金流、利潤很強的企業,經營也很穩定,很多投資人也是看中了公司穩定的分紅。

所以,短期的利潤波動可能并不會對二級市場產生太大影響。

長期來看,趁著原材料降價,加大力度拉高滲透率,其實也是在拉高未來利潤成長和現金流成長的上限,這可能比短期保利潤增長,更有戰略價值和意義。

乳業賽道,流傳著這么一句話:短期看價格,中期看品類,長期還得看人口。

人口的變化的大趨勢不可阻擋,行業發展的規律也不可逆,但這并不意味著一定沒有新的機會。過去無數的經驗表明,真正轉機往往都是在看似無解的局面中找到變量,并且把變量轉化為優勢。

顯然,對于格局日漸固化的乳業賽道來說,價格就是個最大的變量。

伊利、蒙牛們能不能利用好這個變量,我們拭目以待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。