貓眼暗面:全文娛鏈背后的“重資產(chǎn)”枷鎖互聯(lián)網(wǎng)+

繼去年滑鐵盧后,2019年的大文娛,依舊沒(méi)能走出泥淖。

繼去年滑鐵盧后,2019年的大文娛,依舊沒(méi)能走出泥淖。

以電影業(yè)為例,今年上半年,國(guó)內(nèi)電影票房收入下降2.7%,觀影人數(shù)陡崖式下跌,降幅達(dá)10.3%。

就當(dāng)不少文娛平臺(tái)選擇“修養(yǎng)生息”時(shí),貓眼娛樂(lè)一反常態(tài),多番謀劃。

以時(shí)間序列看,6月,“騰貓聯(lián)盟”成立,騰訊與貓眼娛樂(lè)達(dá)成泛文娛行業(yè)服務(wù)戰(zhàn)略合作。7月,貓眼娛樂(lè)公布了“貓爪模型”,從票務(wù)、產(chǎn)品、數(shù)據(jù)、營(yíng)銷、資金等5大具體業(yè)務(wù)上,夯實(shí)全文娛戰(zhàn)略。8月,貓眼娛樂(lè)半年報(bào)出爐,一改往日虧損,首次實(shí)現(xiàn)2.57億盈利。

業(yè)界拍手叫好,資本市場(chǎng)卻急轉(zhuǎn)直下。

從7月初每股最高15元,到10月31日11.30元收盤,貓眼娛樂(lè)股價(jià)下跌25%。提得一提的是,自8月15日,貓眼娛樂(lè)扭虧為盈的半年報(bào)公開(kāi)后,便經(jīng)歷了罕見(jiàn)的6日連跌。8月16日,貓眼開(kāi)盤便暴跌9.19%,此后6日連跌,累計(jì)跌幅超16%。

主營(yíng)票務(wù)式微,毛利大幅下降

財(cái)報(bào)利好,股價(jià)利空,貓眼娛樂(lè)到底經(jīng)歷什么?

首先來(lái)看,貓眼娛樂(lè)的整體財(cái)務(wù)數(shù)據(jù)。

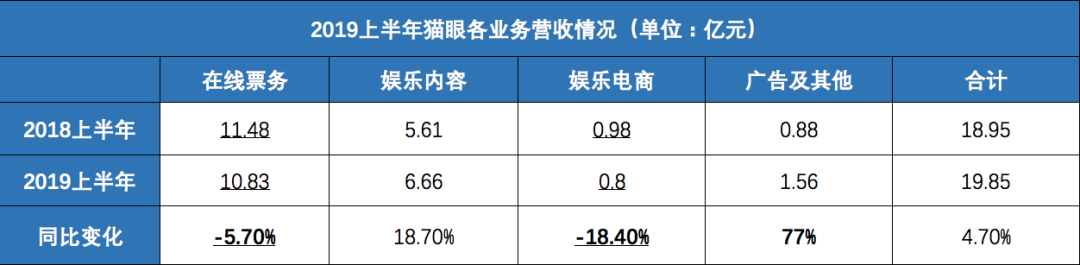

2019年上半年,貓眼娛樂(lè)營(yíng)收19.85億元,同比增長(zhǎng)4.7%。毛利方面,2019年上半年實(shí)現(xiàn)11.868億元,同比微增0.1%,但毛利率由2018年的62.6%,下降至59.8%。同期,當(dāng)年?duì)I銷及銷售成本為6.11億元,比上年同期減少5.19億元,同比降幅46%。

營(yíng)收、毛利整體數(shù)據(jù)變化不大,營(yíng)銷及銷售成本下跌近半,是致使貓眼娛樂(lè)扭虧為盈的最大“功臣”。

“貓眼娛樂(lè)扭虧為盈的訣竅是營(yíng)銷成本下跌,更像短期行為;長(zhǎng)期來(lái)看,毛利率下降意味著貓眼娛樂(lè)的盈利性變?nèi)酢!?業(yè)內(nèi)人士王陽(yáng)補(bǔ)充道,“雙重作用,是導(dǎo)致貓眼娛樂(lè)被資本看衰的關(guān)鍵因素。”

再來(lái)看,具體業(yè)務(wù)數(shù)據(jù)。

從增長(zhǎng)板塊來(lái)看,娛樂(lè)內(nèi)容服務(wù),營(yíng)收凈增量最大,同比增長(zhǎng)1億元;廣告及其他業(yè)務(wù)增速驚人,同比增幅達(dá)77%。而包含在線票務(wù)與娛樂(lè)電商(觀影食品飲料等)在內(nèi)的,用戶觀影娛樂(lè)板塊卻在大幅萎縮。2019上半年,票務(wù)與電商營(yíng)收合計(jì)降低0.83億元,占總營(yíng)收的比例為58.6%,低于2018上半年的65.8%。

但線上超級(jí)流量拼圖的擴(kuò)大,貓眼票務(wù)業(yè)務(wù)看似有所依托。隨著騰訊視頻對(duì)貓眼娛樂(lè)的開(kāi)放,貓眼娛樂(lè)擁有了微信、QQ、騰訊視頻、美團(tuán)、大眾點(diǎn)評(píng)等超級(jí)流量入口。

王陽(yáng)表示,“這不意味著貓眼票務(wù)可以高枕無(wú)憂,在觀影人數(shù)下行、線上流量下行、貓眼票務(wù)營(yíng)銷成本收緊的多重因素下,在線票務(wù)業(yè)務(wù)未來(lái)壓力劇增。”

貓眼娛樂(lè)首席執(zhí)行官鄭志昊表示,貓眼在線電影票務(wù)市占率已經(jīng)保持在60%之上。貓眼娛樂(lè)要想再進(jìn)一步,就必須擠掉其他品牌的市場(chǎng)份額,行業(yè)競(jìng)爭(zhēng)日趨白熱化。

而資本市場(chǎng)看衰的原因,或也在此:受大文娛消費(fèi)低迷影響,線上票務(wù)主營(yíng)業(yè)務(wù)走弱已成不爭(zhēng)事實(shí),而全文娛戰(zhàn)略業(yè)務(wù)尚待落地。

全文娛戰(zhàn)略升級(jí),重資產(chǎn)模式傍身

但隨著貓眼全文娛戰(zhàn)略升級(jí),一個(gè)由五大平臺(tái)構(gòu)筑“貓爪模型”業(yè)務(wù)版圖,漸漸浮出水面。

在鄭志昊眼中,貓爪模型由貓眼全文娛票務(wù)平臺(tái)、貓眼全文娛產(chǎn)品平臺(tái)、貓眼全文娛數(shù)據(jù)平臺(tái)、貓眼全文娛營(yíng)銷平臺(tái),以及貓眼全文娛資金平臺(tái)五大平臺(tái)組成。

五大平臺(tái)中,除數(shù)據(jù)平臺(tái)提供數(shù)字化分析、決策、服務(wù)外,其余平臺(tái)均與貓眼財(cái)報(bào)中的具體業(yè)務(wù)相互對(duì)應(yīng)。

其中,全文娛票務(wù)平臺(tái)對(duì)應(yīng)票務(wù),全文娛產(chǎn)品平臺(tái)對(duì)應(yīng)娛樂(lè)內(nèi)容,全文娛營(yíng)銷平臺(tái)對(duì)應(yīng)廣告,全文娛資金平臺(tái)是全新概念,按照財(cái)報(bào)中的具體描述,對(duì)應(yīng)“其它”部分。

拋開(kāi)上文已分析的票務(wù)業(yè)務(wù)不談,貓眼全文娛產(chǎn)品平臺(tái),則主要依托“貓眼通”和“場(chǎng)館通”兩大平臺(tái),分別從影音上、下游深入。在內(nèi)容上游,“貓眼通”參與影視內(nèi)容的概念、制作、宣發(fā)、上映全流程;“場(chǎng)館通”則從影院下游出發(fā),提供智慧化、系統(tǒng)化、規(guī)模化地解決方案。

以內(nèi)容為例,2019年上半年,《白蛇緣起》、《反貪風(fēng)暴4》、《飛馳人生》等,都是貓眼娛樂(lè)發(fā)力上游內(nèi)容的代表作。

但隨著文娛產(chǎn)品平臺(tái)發(fā)力,宣發(fā)制作成本占總收益的比重也在不斷提升,從2018年上半年的11.4%,上升至2019年的16.1%。

2019年上半年貓眼娛樂(lè)收益成本表

而在全文娛營(yíng)銷平臺(tái)中,一個(gè)重要方向是線下布局。公開(kāi)數(shù)據(jù)顯示,目前,“貓眼娛樂(lè)與全國(guó)9500家影院展開(kāi)合作,在130個(gè)城市商圈,布局100萬(wàn)個(gè)曝光點(diǎn)位”。財(cái)報(bào)顯示,除服務(wù)自身外,貓眼已嘗試為通用汽車、百盛集團(tuán)、京東等品牌提供娛樂(lè)營(yíng)銷服務(wù)。

一位不愿透漏姓名的行業(yè)人士表指出,“貓眼娛樂(lè)產(chǎn)品平臺(tái),內(nèi)容上重資本投入,場(chǎng)館上重資產(chǎn)布局;娛樂(lè)營(yíng)銷平臺(tái)亦向線下重資產(chǎn)廣告位布局,兩者加成下,貓眼娛樂(lè)未來(lái)更加依賴資金投入,而整體毛利率亦會(huì)繼續(xù)降低。”

實(shí)際上,貓眼對(duì)資本的渴求,已在2019年徹底顯現(xiàn)。

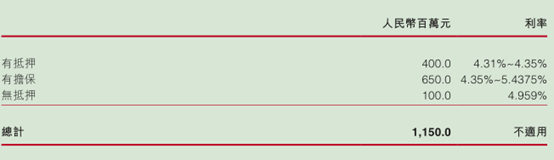

如下圖所示, 2019年上半年,貓眼娛樂(lè)來(lái)自銀行的借款達(dá)11.5億元,其中最高融資利率僅為5.4375%,最低至4.31%。

2019年上半年貓眼娛樂(lè)銀行借款

據(jù)悉,2019年上半年,貓眼娛樂(lè)財(cái)務(wù)成本凈額為1770萬(wàn),主要為銀行借款利息開(kāi)支。而2018年上半年,貓眼娛樂(lè)并無(wú)銀行借款,并有財(cái)務(wù)收入120萬(wàn)元。

趣識(shí)財(cái)經(jīng)了解到,除2019年3月,貓眼娛樂(lè)耗資3.34億元認(rèn)購(gòu)歡喜傳媒股份外,上半年并無(wú)其他重大并購(gòu)。

那么,貓眼娛樂(lè)貸款,用處何在?

資金依賴加深,金融變現(xiàn)加速

或許,也與貓爪模型中的“全文娛資金平臺(tái)”有關(guān)。

在貓眼娛樂(lè)的業(yè)務(wù)版圖上,貓眼娛樂(lè)全文娛資金平臺(tái)被定義為,通過(guò)投資出品、供應(yīng)鏈金融等方式,為文娛行業(yè)解決融資難、資金流轉(zhuǎn)速度慢的痛點(diǎn),助力更多優(yōu)質(zhì)內(nèi)容的生產(chǎn)。

簡(jiǎn)言之,其盈利方式,是借款給上下游文娛企業(yè),從中賺取息差收入。

知名金融科技分析師畢研廣指出,“相對(duì)其他產(chǎn)業(yè)而言,文娛產(chǎn)業(yè)利潤(rùn)較高,企業(yè)能承受較高利息成本,整體行業(yè)融資成本估計(jì)在18%以上,雖融資周期不固定,但融資額巨大。”

反觀,貓眼娛樂(lè)5%的銀行融資成本,中間利差或超10%,充滿想象空間。

而縱觀貓眼娛樂(lè)主要業(yè)務(wù),主營(yíng)在線票務(wù)與電商營(yíng)收或?qū)⑾陆担瑑?nèi)容產(chǎn)品與營(yíng)銷的重資產(chǎn)模式亦將持續(xù),數(shù)據(jù)平臺(tái)也需基礎(chǔ)設(shè)施及人員投入,這些都預(yù)示著貓眼娛樂(lè)對(duì)資金的渴求更加強(qiáng)烈,同時(shí)毛利率或?qū)⑦M(jìn)一步下降。

而有資即歡的供應(yīng)鏈金融業(yè)務(wù),或成貓眼的下一個(gè)快速盈利點(diǎn)。

但目前,整個(gè)大文娛行業(yè)身陷泥淖,這一產(chǎn)業(yè)上中小微企業(yè)資金鏈日趨緊張,良莠不齊的文娛平臺(tái)的壞賬、暴雷風(fēng)險(xiǎn)也在積聚。而深耕文娛供應(yīng)鏈的貓眼娛樂(lè),在攫取供應(yīng)鏈金融蛋糕之余,或亦將面臨更大的風(fēng)險(xiǎn)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。