互聯網業務利潤增長3倍,TCL電子走出第二增長曲線互聯網+

互聯網業務收入同比增長62.1%達2.6億港元,TCL電子的互聯網業務也是一樣,TCL電子互聯網業務的增速遠遠超過了電視機業務。

文 | 易牟

來源 | 螳螂財經(ID:TanglangFin)

近日,TCL電子披露了2020年第三季度財報,營收和凈利潤雙雙大增。

這是一份讓人滿意的財報。

具體來看,TCL電子第三季度營收146.83億港元,同比增長76.6%,歸母凈利潤20.96億港元,同比增長1355.6%。其中主營業務實現明顯增長,全球電視銷量同比增49.7%,環比增24.7%達724萬臺,全球市占率同比提升2.7個百分點至11.3%,排名全球前三;收入119.2億港元。互聯網業務收入同比增長62.1%達2.6億港元,利潤貢獻率約30%。

今年以來,疫情籠罩,而TCL電子卻能實現營收與凈利潤的逆勢雙增長,且互聯網業務海內外齊開花,可謂是一枝獨秀。因此,在第三季度財報出爐之后幾日,TCL電子被中信證券、安信國際、國泰君安、中金公司等券商投行,給予“買入”等積極評級。此前,中信證券對其迅速增長的互聯網業務進行分部估值,給予32x PE目標估值,對應目標價11.6港元。

跑贏行業的背后,亦大有玄機。

逆勢大增,帶動行業智能化升級

2020年第三季度,TCL電子的營收結構與以往稍有不同,為了「AI x IoT」戰略的推進,在9月份并表了手機與消費電子業務,因此整個業務結構和戰略思路愈發清晰:以智慧顯示為核心,打造TCL品牌智能硬件(電視+手機)和互聯網業務,構建智慧家庭、智能移動和智慧商顯三大業務體系。

如果更進一步剖析,則呈現出三大亮點。

首先,TCL品牌電視業務強勁增長,市占率繼續提升。

電視業務本就是TCL電子的支柱業務,前三季度累計銷量1732萬臺,同比增長14.4%。在全球15個國家銷量市占率排名均占據前五。

長久以來,TCL電子一直堅持海外自主品牌的擴張,與國際電視機巨頭爭奪海外市場,而現在這種擴張取得了實質性成效,是一個很好的開始。

其次,以“雷鳥”為代表的互聯網業務在強勢崛起。

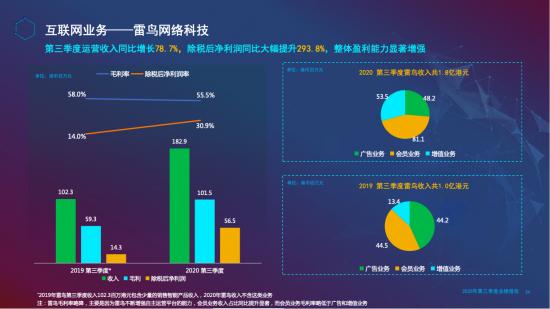

TCL電子的互聯網業務分為中國和海外兩部分。第三季度,國內的“雷鳥”收入達1.8億港元,較去年同期增長80.9%,其中,會員業務收入、增值業務收入和廣告業務收入同比分別增長82.3%、300%和9.2%。在海外與互聯網巨頭的合作,也達到了8144萬港元,同比增長32.3%。

結合過去幾個季度,TCL電子互聯網業務的增速遠遠超過了電視機業務,表現出了強烈的增長慣性,目前占公司總利潤約30%。

然后,則是電視機大屏化推進與智能化升級。

第三季度,TCL品牌電視機的平均銷售尺寸同比提升了0.5吋達到了45.5吋,65吋及以上超大屏電視機銷售量同比增長了62.3%,4K電視同比提升4.1個百分點達54.8%,并且智能電視機的銷量也提升10.3個百分點達到了91.4%。

這表明,TCL電子的大屏化與智慧化的戰略在穩步推進,在全球范圍內拉開與競爭對手的差距,有利于后續「AI x IoT」的戰略推進。

結合以上三大亮點,也可以看出TCL電子在進一步加強了行業領先者的地位,帶動整個行業的全面升級,不止于黑電。

新競爭邏輯下,互聯網業務成為第二增長引擎

在“螳螂財經”看來,整個第三季報最引人深思和感興趣的,應該是互聯網業務。

為什么這么說?

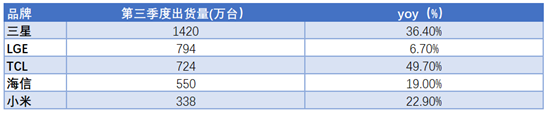

目前,TCL品牌電視在全球范圍內的銷量基本與LGE持平,并進一步縮小與排名第一的三星的差距,也已經成為全球TV市場集中度提升的主導力量。

根據第三方調研機構TrendForce發布的2020年Q3全球電視出貨量報告顯示,TCL電子在世界前五大電視品牌之中增長最為迅猛,49.7%的增速遠超LGE的6.7%,按照這個增速下去,交叉節點就在眼前,坐二望一也是極有可能的事。

但是,電視機畢竟不是一個新興行業,它在過去幾十年已經得到了充分競爭,從0到1可能不難,但是從99到100的困難卻不小,尋常路徑下的競爭很難拉開差距。

這個時候,就需要一個外力刺激。

比如TOP 5中的小米,它就是一個典型的攪局者,本來是一個年輕的智能手機廠商,但是通過軟件與性價比,硬生生殺入了電視機行業。

每個歷經時代轉變的企業都存在戰略更新的時候,每進入一個新的階段,并不意味著原來的模式被摒棄,而是共存且探索的。

小米就是通過在原有業務中注入創新進而打開新局面,TCL電子的互聯網業務也是一樣。

這樣一來,TCL電子在原有主營業務(TCL品牌電視)之上,加入互聯網業務,豐富內容并提升消費者體驗,從而給電視機帶來更多的附加價值,注入新的競爭力,帶動營收與利潤更大幅度的增長。

在國內,如海信、創維、小米等廠商也意識到這一問題,打造了屬于自己的OTT互聯網服務平臺,如酷開、聚好看等等。

雷鳥科技成立于2017年,2019年倍受資本的關注,也被36氪收錄入“準獨角獸”的名單,2019年TCL電子將其并表,雷鳥2020年第三季度除稅后凈利潤同比增長近3倍,達5600萬港元,凈利潤率達30.9%。其在戰略協同與利益上,更加深了與電視機業務的聯系。

目前,雷鳥繼續加強與騰訊、字節跳動、快手、南方新媒體、新浪等多家企業的合作,將全民K歌、抖音等內容打通,同時也在垂直類應用上探索新的可能,比如聯合中國電信打造“天翼云游戲”搶占游戲市場。

截止9月30日,雷鳥的存量會員數同比增長42.2%,月度活躍用戶數達1740萬,同比增長21.3%,2020年前三季度用戶日均開機時長達5.84小時,同比增長9.6%,每用戶平均收入(ARPU)為33.8港元,同比上漲36.5%。

根據國泰君安的預測,雷鳥未來5年凈利潤復合增速有望達40%,中信證券也認為,雷鳥帶來的營收將會在2023年突破20億港元。

也就是說,TCL電視要登高,雷鳥已經扶好了梯子。

在海外,TCL電子的意圖也差不多,不斷加強與Google、Roku、Netflix等內容商的合作,又在意大利、西班牙、烏克蘭和澳大利亞等12個國家積極推廣TCL Channel,增加營收的同時,也更進一步打造內容護城河。

重塑增長邏輯,逆周期調節走出第二增長曲線

如此一來,智能顯示終端(品牌電視機+手機)可以作為TCL電子的智慧顯示核心戰略之基,互聯網業務則可以看成是劍指未來的“牽引力”。

當創新的互聯網業務與原有的電視業務相結合,就能夠構建出智慧家庭、移動服務和智慧商顯三大場景為中心的全場景智慧顯示生態,TCL電子已不再是傳統電視廠商。

我們也可以把TCL電子理解為一個以“硬件+軟件+內容聚合”為發展格局的新科技公司,正在逐步形成“智慧大屏+互聯網服務”的雙增長引擎。

為了加速這種雙引擎的成型,TCL電子在2020年積極投入研發。

根據財報,2020年第三季度,TCL電子的研發費用達3.9億港元,同比增長了61.2%,前三季度研發費用累計達9億港元,同比增長51.2%,主要用于8K、Mini LED、量子點、AI x IoT及安卓電視機系統等技術的研發。

這實質上是一種逆周期調節。

它的核心精髓是一鼓作氣,在競爭對手增速放緩的時候,投入到研發當中,不看重當下一城一地的得失,而是為未來行業走出低谷的時候積蓄力量。

往往,每一次行業周期之后,就是格局重塑之時。

我們今天看到的如三星、LG、海力士、東芝、惠普、臺積電等很多韓國、日本、臺灣地區的電子科技巨頭,當年就是受益于這一戰略。

現如今,全球三大電視機巨頭都有一個共同點,那就是上游產業鏈的穩定。

主要體現在面板業務。

三星和LGE的背后都有集團的面板業務在做支撐,而TCL電視機業務也有兄弟公司TCL科技助力,問鼎行業第一的寶座基礎已經有了,并不遜于任何一個品牌。

如今,再有了互聯網業務從旁助力,TCL電視機的競爭力進一步加強,未來充滿了無限可能。

微軟中國的CTO韋青提出過一個“隔代飛躍”的概念,他認為在商業歷史上幾乎沒有一個企業能在連續兩個時代實現引領,第二個時代實際上是對第一個時代的顛覆。微軟就是隔代飛躍,錯過了移動時代,但贏得了云時代。

那么對于TCL電子而言,又有些不一樣。

比拼硬件的時代,TCL電子依靠技術和渠道的沉淀,躍升為一家行業頭部公司,現在面對未來5G+AI×IoT的時代,擁抱“硬件+軟件+內容”的競爭趨勢,在雙引擎加速與逆周期調節之下,使得公司在“隔代飛躍”的基礎上再升級,實現了“連續飛躍”,走出第二增長曲線,而這條增長曲線,將會是TCL電子爭奪全球智慧大屏份額第一,提升公司估值的重要一環。

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:tanglangcaijing01

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。