小米如何通過錨定效應(yīng)影響IPO估值?互聯(lián)網(wǎng)+

為什么大家都覺得小米應(yīng)該值2000億美元??

作者丨卯妮子丨盒飯財(cái)經(jīng)(ID:daxiongfan)

本周四(5月3日),小米提交招股書,正式申請?jiān)谙愀凵鲜校型蔀楦劢凰巴刹煌瑱?quán)”第一股。市場普遍認(rèn)為,這將成為2014年以來全球最大IPO。小米董事長兼首席執(zhí)行官雷軍在公開信中表示:“厚道的人運(yùn)氣不會太差”,小米要構(gòu)建的絕不是一個封閉的商業(yè)帝國,未來要建立全球化的開放生態(tài)。

盡管雷軍在2016夏季達(dá)沃斯論壇上接受采訪時曾經(jīng)明確表示,小米IPO的時間點(diǎn)大約在2025年。但是,從今年初開始,小米要上市的傳聞就一直在坊間流傳,外界對小米上市時間和市值的猜測也從未停息,如今,“提前”7年上市已經(jīng)毫無懸念了。

小米上市,估值成了最大的懸念。是撐死也就200億美元,還是2000億美元也不能封頂,引發(fā)了投行、媒體和大眾的熱議。

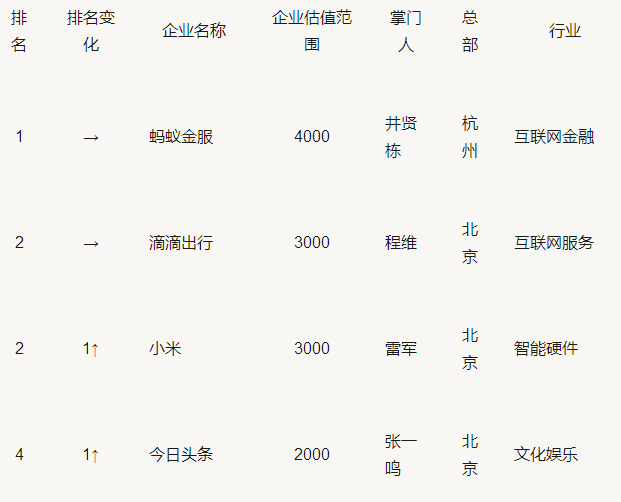

2018第一季度胡潤大中華區(qū)獨(dú)角獸指數(shù)(部分)

今年3月份,基石投資者對小米估值定價(jià)在500億美元到680億美元不等。而不久前胡潤發(fā)布中國第一季度獨(dú)角獸榜單中,小米和滴滴以3000億以上的估值并列第二,螞蟻金服以4000億以上的估值位列第一。目前,保薦人、投行、潛在投資人普遍接受當(dāng)前估值至少在700億美元,IPO之后短期內(nèi)小米市值超過1000億美元把握很大。小米的估值就這樣在短短的數(shù)月中一路水漲船高。

然而,不論外界怎么猜測,小米的招股書中并沒有披露募股規(guī)模和估值預(yù)期細(xì)節(jié),雷軍本人也在多次被問及這一問題時對三緘其口。

今天,我們來看看錨定效應(yīng)是如何影響小米IPO估值的。

2002年的諾貝爾經(jīng)濟(jì)學(xué)獎獲得者授予了美國普林斯頓的Kahneman教授,因?yàn)樗?979年首次明確提出了前景理論(Prospect Theory),這一理論之所以叫前景理論,據(jù)Kahneman教授自己說,只是隨便起了一個響亮的名字,為了讓大家更好地記住它。

前景理論是通過修正最大主觀期望效用理論發(fā)展而來,以社會人的行為特點(diǎn)和心理特征為出發(fā)點(diǎn),研究影響決策行為的非理性因素,使其更真實(shí)地描述決策的行為過程。Kahneman教授提出的前景理論認(rèn)為,現(xiàn)實(shí)情境中,人們通常是依靠直覺即啟發(fā)式來做出的決策,而不是主要依靠精妙的計(jì)算和復(fù)雜的分析而做出決策。所以人們的判斷決策在“啟發(fā)式”的條件下,其結(jié)果通常會表現(xiàn)出非理性以及出現(xiàn)偏差。而代表性、可得性、錨定和調(diào)整是前景理論中的三種最具代表性的“啟發(fā)式”。

而此前,斯坦福的教授Tversky和Kahneman一起通過經(jīng)典的“幸運(yùn)輪”實(shí)驗(yàn)證明了著名的錨定效應(yīng)(phenomenon anchoring)——不同的起點(diǎn)產(chǎn)生不同的估值,這些估值偏向于初始值。

通俗來講,當(dāng)人們需要對某件事物進(jìn)行估值時,都會選取某一特定數(shù)值作為參考值,這一特定數(shù)值就像錨一樣定在那里,制約著你的估值。不同初始值會對以后的數(shù)值估計(jì)產(chǎn)生影響,一般來說,開始的初始值比較低的話,那么估計(jì)值往往偏低,開始初始值高的話,那么估計(jì)值往往也高。也就是說初始值,或者說是“錨”是個體的判斷依賴的根據(jù),然后進(jìn)行不充分的向上或向下調(diào)整,即所謂的“錨定與調(diào)整”。

經(jīng)典的實(shí)驗(yàn)帶動了學(xué)者的興趣,作為前景理論中的一個重要啟發(fā)式,近年來,錨定效應(yīng)在眾多領(lǐng)域中得到了較多的研究和驗(yàn)證,隨著行為金融研究的深入,“錨定效應(yīng)"越來越多被用于分析和解釋資本市場中一些“異象" 。

理解了這一理論,我們不就難理解為什么小米的估值在小米確定IPO的短短數(shù)日內(nèi)一路飆升,因?yàn)椋@也許就是一個套路。盡管人們覺得2000億美元的估值很高,但是經(jīng)過媒體熱炒,吃瓜群眾們的討論也都紛紛圍繞2000億美元展開,將2000億美金作為一個錨。因此,人們心中小米最終的估值將會抬得很高,而如果人們關(guān)注的是最低估值200億美元,那人們心中最終估值將會對小米IPO產(chǎn)生極大的不利。而追根溯源,2000億美元的估值并不是投行、媒體、保薦人給出的,而是小米自己透露的。

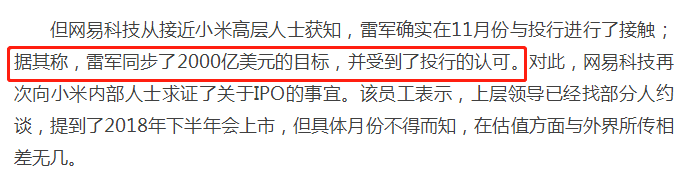

據(jù)網(wǎng)易科技今年1月報(bào)道,從小米高層人士獲知了雷軍確實(shí)在11月份與投行進(jìn)行了接觸,而2000億美元的目標(biāo),也受到了投行的認(rèn)可。通過錨定效應(yīng),就很容易理解這則報(bào)道的意義了。2000億美元的估值對于小米顯然像是蛇吞象,畢竟百度和京東都沒有達(dá)到1000億美元的市值,而這則報(bào)道中,放出小米高達(dá)2000億美元的錨定價(jià)格,提高了市場的心理預(yù)期,為IPO估值創(chuàng)造了有利的環(huán)境。

小米將錨定效應(yīng)運(yùn)用的這么嫻熟不是沒有原因的,通常來說,手機(jī)行業(yè)有三種定價(jià)方式:

自錨定效應(yīng)提出后的四十多年時間里,這一理論在各個學(xué)術(shù)領(lǐng)域展開了轟轟烈烈的研究,經(jīng)濟(jì)學(xué)、金融學(xué)、心理學(xué)、營銷學(xué)等各門學(xué)科都對這一理論開展了衍生研究。

而應(yīng)用更廣泛的還是我們生活中的方方面面,當(dāng)我們淘寶的時候,購物車?yán)锏哪硺訓(xùn)|西比加入時低了幾塊錢,即使還不是最低價(jià),但也許就會沖動下單。大城市里高昂的房價(jià),即使已經(jīng)超出了承受范圍,但只要購房者買房后房價(jià)又繼續(xù)上漲,都會產(chǎn)生自己買房賺到了的感覺。錨定效應(yīng)充斥在我們生活中的方方面面,只要你稍加觀察,就會發(fā)現(xiàn),今天又被套路了。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。