拼多多還在拼,美團為什么不激進了?互聯網+

導讀

美團維穩沒有錯,但想講出新的故事,美團還得做更多。

美團維穩沒有錯,但想講出新的故事,美團還得做更多。

美團變了。

一年前的今天,美團點評(3690.HK,以下簡稱“美團”)在港交所敲響上市之鐘。登上二級市場舞臺的這一年里,美團似乎在一步步告別曾經的自己:不斷收緊補貼措施、收縮新業務戰線、收窄虧損額,每一步都走得謹小慎微。

拼多多與美團擁有同一個對手——阿里巴巴。但相比之下,登陸納斯達克也有一年之久,拼多多身上還保留著“初生牛犢”那股勁,瘋狂砸錢、不懼虧損,將與阿里、京東的補貼大戰從618延續至今,“百億補貼”已是其業務上升的王牌之一。

拼多多還在拼,美團為什么不激進了?

中國互聯網巨頭序列正經歷一波迭代。

在上市這一年里,美團股價經歷了破發、持續走低;到2019年6月才開始一路高漲,二季度業績釋放超預期后,美團在恒生指數一片綠的情況下逆勢上漲,創下上市以來4414億港元(約合564億美元)的市值新高。截至發稿,美團股價報75港元,市值4118億港元。

耐人尋味的是,與上市股價相比,美團一年后的市值并未有太多改變,互聯網巨頭隊列卻儼然另一幅景象。

8月末,拼多多以25億美元的優勢超越百度市值,目前仍比百度高出8億美元。上市互聯網公司中,市值排名前三的分別是阿里、騰訊和美團,京東、拼多多、百度分居第四、第五和第六,BAT、TMD都已重新洗牌。

中國互聯網巨頭序列正經歷一波迭代。

在上市這一年里,美團股價經歷了破發、持續走低;到2019年6月才開始一路高漲,二季度業績釋放超預期后,美團在恒生指數一片綠的情況下逆勢上漲,創下上市以來4414億港元(約合564億美元)的市值新高。截至發稿,美團股價報75港元,市值4118億港元。

耐人尋味的是,與上市股價相比,美團一年后的市值并未有太多改變,互聯網巨頭隊列卻儼然另一幅景象。

8月末,拼多多以25億美元的優勢超越百度市值,目前仍比百度高出8億美元。上市互聯網公司中,市值排名前三的分別是阿里、騰訊和美團,京東、拼多多、百度分居第四、第五和第六,BAT、TMD都已重新洗牌。

美團上市一年來,互聯網巨頭市值變化(單位:億美元),制圖:36氪

以美團上市為時間節點,根據36氪統計的數據,一年內騰訊和美團市值波動最小,京東股價增幅最大,百度跌幅最甚。橫向對比四家電商股,美團雖然股價增幅最小,實際上卻占了最大的“便宜”,為什么?

先看電商老股,2018年9月正值劉強東黑天鵝事件發酵, 加上連續兩個季度業績不夠亮眼的雙重打擊,京東股價遭受了重創,如今取得的股價高增長實際是在回歸正常軌道;阿里巴巴穩中求勝,增幅高出美團一倍,在保證電商老大哥位置不變的情況下,順便把騰訊趕下第一巨頭的寶座。

再看電商新股,拼多多無疑是最拼的那一個,不惜用巨額補貼換增長,也換來華爾街的認可,最高市值被不斷刷新。唯有美團,作為二級市場新人并沒有初生牛犢的銳氣,也未經歷太多波折,股價雖曾坐過山車,上市一年后又重新回歸原點;對比同年港股上市的小米,上市14個月后市值蒸發近200億美元。

這么看來,美團是幸運的,似乎“什么都沒做”,市值就從互聯網第四悄悄躍至第三。36氪從美團高層處了解到,美團“按兵不動”的邏輯是,拼多多當下發展勢頭正猛,阿里難以無休止地投入資源以同時應對拼多多、美團兩家的競爭,隨著拼多多不斷切走阿里蛋糕,阿里必定會把精力更多放在牽制拼多多上,到那時美團的壓力就會變小。

但實際上,為了維持當前“不變”的狀態,美團著實花了不少力氣。

與其說美團“什么都沒做”,倒不如說它每一步都走得過于小心,以至于外界感知不到太多變化。

當下的美團依然處于四面迎敵的狀態,但與一年前的自己相比,美團已然收斂鋒芒。首先是作為美團核心的餐飲外賣業務,與餓了么的戰爭從過去的明爭暗搶變為現在的“地下戰役”。美團表面上不對餓了么的猛烈進攻做出反應,卻會在更隱秘的維度上予以回擊。

一個表現是,美團不再無休止地跟進餓了么在用戶和騎手端的補貼大戰,美團CEO王興在Q1財報上稱補貼這種方式不可持續,一旦市場活動結束,訂單就會消失。此前也曾有美團高層向36氪表示,雙方只要停止補貼就能立刻盈利,但如果餓了么不補貼,市場份額就會回去。

自2018年下半年開始,美團拉新促活、提高用戶留存開始依托會員制度。該制度與餓了么超級會員制度相差無幾,區別在于,餓了么本身背靠龐大的阿里體系,靠88會員就能獲得大量訂單轉化;美團會員更多是尋求集團外的合作,比如2019年Q2與騰訊視頻推出聯合會員月卡以豐富會員福利,美團稱未來會探索更多與生態系統合作伙伴的合作商機。該項舉措表現在官方數據上的對比是,美團月活會員用戶平均購買頻率為普通月活用戶的3倍以上;餓了么超級會員人均下單頻次是普通用戶的2.3倍。

核心業務側補貼不再激進,美團開始在財報中強調“規模化效應”,比如向商家提供的創新營銷和產品服務(餐飲供應鏈、小額貸款、閃購),以此來提升運營效率;開放運力網絡、持續投資人工智能訂單調度系統“美團超腦”帶來訂單密度的增長,以降低每筆訂單的配送成本。

好消息是,在最新一季財報中,美團經調整凈利潤15億元,首次實現整體盈利,這主要得益于外賣業務的貢獻,以及新業務出行板塊的環比減虧。但壞消息是,美團正在喪失部分想象力。

美團上市一年來,互聯網巨頭市值變化(單位:億美元),制圖:36氪

以美團上市為時間節點,根據36氪統計的數據,一年內騰訊和美團市值波動最小,京東股價增幅最大,百度跌幅最甚。橫向對比四家電商股,美團雖然股價增幅最小,實際上卻占了最大的“便宜”,為什么?

先看電商老股,2018年9月正值劉強東黑天鵝事件發酵, 加上連續兩個季度業績不夠亮眼的雙重打擊,京東股價遭受了重創,如今取得的股價高增長實際是在回歸正常軌道;阿里巴巴穩中求勝,增幅高出美團一倍,在保證電商老大哥位置不變的情況下,順便把騰訊趕下第一巨頭的寶座。

再看電商新股,拼多多無疑是最拼的那一個,不惜用巨額補貼換增長,也換來華爾街的認可,最高市值被不斷刷新。唯有美團,作為二級市場新人并沒有初生牛犢的銳氣,也未經歷太多波折,股價雖曾坐過山車,上市一年后又重新回歸原點;對比同年港股上市的小米,上市14個月后市值蒸發近200億美元。

這么看來,美團是幸運的,似乎“什么都沒做”,市值就從互聯網第四悄悄躍至第三。36氪從美團高層處了解到,美團“按兵不動”的邏輯是,拼多多當下發展勢頭正猛,阿里難以無休止地投入資源以同時應對拼多多、美團兩家的競爭,隨著拼多多不斷切走阿里蛋糕,阿里必定會把精力更多放在牽制拼多多上,到那時美團的壓力就會變小。

但實際上,為了維持當前“不變”的狀態,美團著實花了不少力氣。

與其說美團“什么都沒做”,倒不如說它每一步都走得過于小心,以至于外界感知不到太多變化。

當下的美團依然處于四面迎敵的狀態,但與一年前的自己相比,美團已然收斂鋒芒。首先是作為美團核心的餐飲外賣業務,與餓了么的戰爭從過去的明爭暗搶變為現在的“地下戰役”。美團表面上不對餓了么的猛烈進攻做出反應,卻會在更隱秘的維度上予以回擊。

一個表現是,美團不再無休止地跟進餓了么在用戶和騎手端的補貼大戰,美團CEO王興在Q1財報上稱補貼這種方式不可持續,一旦市場活動結束,訂單就會消失。此前也曾有美團高層向36氪表示,雙方只要停止補貼就能立刻盈利,但如果餓了么不補貼,市場份額就會回去。

自2018年下半年開始,美團拉新促活、提高用戶留存開始依托會員制度。該制度與餓了么超級會員制度相差無幾,區別在于,餓了么本身背靠龐大的阿里體系,靠88會員就能獲得大量訂單轉化;美團會員更多是尋求集團外的合作,比如2019年Q2與騰訊視頻推出聯合會員月卡以豐富會員福利,美團稱未來會探索更多與生態系統合作伙伴的合作商機。該項舉措表現在官方數據上的對比是,美團月活會員用戶平均購買頻率為普通月活用戶的3倍以上;餓了么超級會員人均下單頻次是普通用戶的2.3倍。

核心業務側補貼不再激進,美團開始在財報中強調“規模化效應”,比如向商家提供的創新營銷和產品服務(餐飲供應鏈、小額貸款、閃購),以此來提升運營效率;開放運力網絡、持續投資人工智能訂單調度系統“美團超腦”帶來訂單密度的增長,以降低每筆訂單的配送成本。

好消息是,在最新一季財報中,美團經調整凈利潤15億元,首次實現整體盈利,這主要得益于外賣業務的貢獻,以及新業務出行板塊的環比減虧。但壞消息是,美團正在喪失部分想象力。

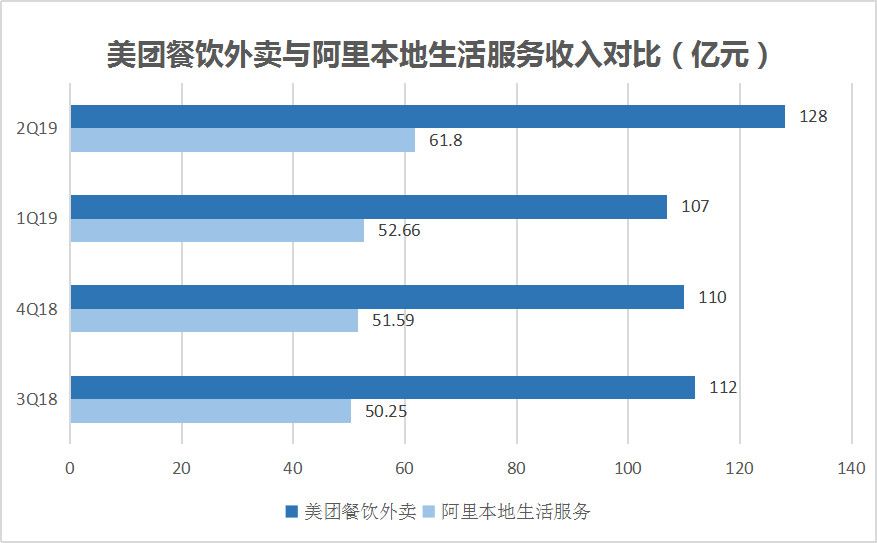

數據來源:美團、阿里財報,制圖:36氪

財報顯示,在最近四個季度,美團餐飲外賣收入雖比阿里本地生活服務收入高出一倍,增長卻在持續放緩。外賣行業的高速增長期已過,美團講一個“穩定”的故事無可厚非;但在新業務側,美團還使用同樣的邏輯似乎不太合理。

在上個季度,美團新業務首次實現毛利轉正,原因是減少對摩拜單車的投放、對其進行提價,以及輕化網約車業務,推出“聚合模式”由自營轉平臺。

共享單車模式未能經受住市場考驗,如今早已是一地雞毛,各家都在想辦法止損;而打車業務前期投入過重嚴重拖累美團業績,再加上滴滴連續遭受重創,如今新模式出臺,美團也不再對其投入推廣資源。一位接近打車業務人士向36氪表示,美團打車現在只能靠自然流量,DAU與管理層預期差距不小。這或許意味著,美團出行板塊未來一段時間內難再有想象空間。

此外,美團對生鮮業務的投入也不再大膽。小象生鮮戰略調整后,關閉了低線城市的5家門店,只剩一線城市的兩家門店;買菜業務為了節省配送成本、降低前置倉損耗,開始在武漢市場培養用戶“今日下單,次日取貨”的預售制消費習慣,而一線城市業務在每日優鮮、叮咚買菜、樸樸超市等多個玩家的競爭壓力下,如今仍在緩慢擴張,尚未有階段性的成果披露。

美團似乎意識到公司缺少一個能讓人眼前一亮、并且抱有長遠期待的新業務,又轉起了自己的飛輪。根據36氪近期獨家報道,美團正在內部孵化名為“饅頭直聘”的藍領招聘平臺,前期幫助商戶解決藍領的招聘問題,后期很可能去切58招聘的蛋糕,成為全面開放的招聘平臺。

顯然,美團維穩沒有錯,但想講出新的故事,美團還得做更多。

數據來源:美團、阿里財報,制圖:36氪

財報顯示,在最近四個季度,美團餐飲外賣收入雖比阿里本地生活服務收入高出一倍,增長卻在持續放緩。外賣行業的高速增長期已過,美團講一個“穩定”的故事無可厚非;但在新業務側,美團還使用同樣的邏輯似乎不太合理。

在上個季度,美團新業務首次實現毛利轉正,原因是減少對摩拜單車的投放、對其進行提價,以及輕化網約車業務,推出“聚合模式”由自營轉平臺。

共享單車模式未能經受住市場考驗,如今早已是一地雞毛,各家都在想辦法止損;而打車業務前期投入過重嚴重拖累美團業績,再加上滴滴連續遭受重創,如今新模式出臺,美團也不再對其投入推廣資源。一位接近打車業務人士向36氪表示,美團打車現在只能靠自然流量,DAU與管理層預期差距不小。這或許意味著,美團出行板塊未來一段時間內難再有想象空間。

此外,美團對生鮮業務的投入也不再大膽。小象生鮮戰略調整后,關閉了低線城市的5家門店,只剩一線城市的兩家門店;買菜業務為了節省配送成本、降低前置倉損耗,開始在武漢市場培養用戶“今日下單,次日取貨”的預售制消費習慣,而一線城市業務在每日優鮮、叮咚買菜、樸樸超市等多個玩家的競爭壓力下,如今仍在緩慢擴張,尚未有階段性的成果披露。

美團似乎意識到公司缺少一個能讓人眼前一亮、并且抱有長遠期待的新業務,又轉起了自己的飛輪。根據36氪近期獨家報道,美團正在內部孵化名為“饅頭直聘”的藍領招聘平臺,前期幫助商戶解決藍領的招聘問題,后期很可能去切58招聘的蛋糕,成為全面開放的招聘平臺。

顯然,美團維穩沒有錯,但想講出新的故事,美團還得做更多。

中國互聯網巨頭序列正經歷一波迭代。

在上市這一年里,美團股價經歷了破發、持續走低;到2019年6月才開始一路高漲,二季度業績釋放超預期后,美團在恒生指數一片綠的情況下逆勢上漲,創下上市以來4414億港元(約合564億美元)的市值新高。截至發稿,美團股價報75港元,市值4118億港元。

耐人尋味的是,與上市股價相比,美團一年后的市值并未有太多改變,互聯網巨頭隊列卻儼然另一幅景象。

8月末,拼多多以25億美元的優勢超越百度市值,目前仍比百度高出8億美元。上市互聯網公司中,市值排名前三的分別是阿里、騰訊和美團,京東、拼多多、百度分居第四、第五和第六,BAT、TMD都已重新洗牌。

美團上市一年來,互聯網巨頭市值變化(單位:億美元),制圖:36氪

以美團上市為時間節點,根據36氪統計的數據,一年內騰訊和美團市值波動最小,京東股價增幅最大,百度跌幅最甚。橫向對比四家電商股,美團雖然股價增幅最小,實際上卻占了最大的“便宜”,為什么?

先看電商老股,2018年9月正值劉強東黑天鵝事件發酵, 加上連續兩個季度業績不夠亮眼的雙重打擊,京東股價遭受了重創,如今取得的股價高增長實際是在回歸正常軌道;阿里巴巴穩中求勝,增幅高出美團一倍,在保證電商老大哥位置不變的情況下,順便把騰訊趕下第一巨頭的寶座。

再看電商新股,拼多多無疑是最拼的那一個,不惜用巨額補貼換增長,也換來華爾街的認可,最高市值被不斷刷新。唯有美團,作為二級市場新人并沒有初生牛犢的銳氣,也未經歷太多波折,股價雖曾坐過山車,上市一年后又重新回歸原點;對比同年港股上市的小米,上市14個月后市值蒸發近200億美元。

這么看來,美團是幸運的,似乎“什么都沒做”,市值就從互聯網第四悄悄躍至第三。36氪從美團高層處了解到,美團“按兵不動”的邏輯是,拼多多當下發展勢頭正猛,阿里難以無休止地投入資源以同時應對拼多多、美團兩家的競爭,隨著拼多多不斷切走阿里蛋糕,阿里必定會把精力更多放在牽制拼多多上,到那時美團的壓力就會變小。

但實際上,為了維持當前“不變”的狀態,美團著實花了不少力氣。

與其說美團“什么都沒做”,倒不如說它每一步都走得過于小心,以至于外界感知不到太多變化。

當下的美團依然處于四面迎敵的狀態,但與一年前的自己相比,美團已然收斂鋒芒。首先是作為美團核心的餐飲外賣業務,與餓了么的戰爭從過去的明爭暗搶變為現在的“地下戰役”。美團表面上不對餓了么的猛烈進攻做出反應,卻會在更隱秘的維度上予以回擊。

一個表現是,美團不再無休止地跟進餓了么在用戶和騎手端的補貼大戰,美團CEO王興在Q1財報上稱補貼這種方式不可持續,一旦市場活動結束,訂單就會消失。此前也曾有美團高層向36氪表示,雙方只要停止補貼就能立刻盈利,但如果餓了么不補貼,市場份額就會回去。

自2018年下半年開始,美團拉新促活、提高用戶留存開始依托會員制度。該制度與餓了么超級會員制度相差無幾,區別在于,餓了么本身背靠龐大的阿里體系,靠88會員就能獲得大量訂單轉化;美團會員更多是尋求集團外的合作,比如2019年Q2與騰訊視頻推出聯合會員月卡以豐富會員福利,美團稱未來會探索更多與生態系統合作伙伴的合作商機。該項舉措表現在官方數據上的對比是,美團月活會員用戶平均購買頻率為普通月活用戶的3倍以上;餓了么超級會員人均下單頻次是普通用戶的2.3倍。

核心業務側補貼不再激進,美團開始在財報中強調“規模化效應”,比如向商家提供的創新營銷和產品服務(餐飲供應鏈、小額貸款、閃購),以此來提升運營效率;開放運力網絡、持續投資人工智能訂單調度系統“美團超腦”帶來訂單密度的增長,以降低每筆訂單的配送成本。

好消息是,在最新一季財報中,美團經調整凈利潤15億元,首次實現整體盈利,這主要得益于外賣業務的貢獻,以及新業務出行板塊的環比減虧。但壞消息是,美團正在喪失部分想象力。

數據來源:美團、阿里財報,制圖:36氪

財報顯示,在最近四個季度,美團餐飲外賣收入雖比阿里本地生活服務收入高出一倍,增長卻在持續放緩。外賣行業的高速增長期已過,美團講一個“穩定”的故事無可厚非;但在新業務側,美團還使用同樣的邏輯似乎不太合理。

在上個季度,美團新業務首次實現毛利轉正,原因是減少對摩拜單車的投放、對其進行提價,以及輕化網約車業務,推出“聚合模式”由自營轉平臺。

共享單車模式未能經受住市場考驗,如今早已是一地雞毛,各家都在想辦法止損;而打車業務前期投入過重嚴重拖累美團業績,再加上滴滴連續遭受重創,如今新模式出臺,美團也不再對其投入推廣資源。一位接近打車業務人士向36氪表示,美團打車現在只能靠自然流量,DAU與管理層預期差距不小。這或許意味著,美團出行板塊未來一段時間內難再有想象空間。

此外,美團對生鮮業務的投入也不再大膽。小象生鮮戰略調整后,關閉了低線城市的5家門店,只剩一線城市的兩家門店;買菜業務為了節省配送成本、降低前置倉損耗,開始在武漢市場培養用戶“今日下單,次日取貨”的預售制消費習慣,而一線城市業務在每日優鮮、叮咚買菜、樸樸超市等多個玩家的競爭壓力下,如今仍在緩慢擴張,尚未有階段性的成果披露。

美團似乎意識到公司缺少一個能讓人眼前一亮、并且抱有長遠期待的新業務,又轉起了自己的飛輪。根據36氪近期獨家報道,美團正在內部孵化名為“饅頭直聘”的藍領招聘平臺,前期幫助商戶解決藍領的招聘問題,后期很可能去切58招聘的蛋糕,成為全面開放的招聘平臺。

顯然,美團維穩沒有錯,但想講出新的故事,美團還得做更多。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。