高盛捧殺中國民企快訊

高盛選出的中國民營企業,高盛選出的中國企業,捧殺中國民營企業。

國際投行高盛集團近日發布了研究報告《中國民營企業的回歸:潮流已經逆轉》,首次對標美股“七姐妹”,推出涵蓋中國十大民營上市公司的“十巨頭”組合。

這“十巨頭”分別為騰訊控股、阿里巴巴、小米集團、比亞迪、美團、網易、美的集團、恒瑞醫藥、攜程集團和安踏體育。

高盛選中這十家中國公司的主要原因是市值——合計1.6萬億美元的總市值,占MSCI中國指數權重的42%,并且這十家公司股票的日均成交額達110億美元,流動性與市場影響力在中國企業中都屬頂級。

這十家中國公司里可沒有一家純A股上市公司,都是國際投資者可以在香港大規模投資的標的,可見這次篩選是一次非常純正的“外資視角”。

與壟斷程度極高的美股“七姐妹”對標,對于中國企業來說可能并非好事。被高盛選出來的這些龍頭民企,恐怕自己都不會愿意出來認領這種名號。

壟斷

美股“七姐妹”這一概念,是由美國瓊斯交易公司首席市場策略師邁克·奧羅克在2023年首次提出。

他觀察到蘋果、微軟、英偉達、谷歌、亞馬遜、Meta和特斯拉七家科技巨頭股價聯動上漲,且對美股指數影響力遠超其他公司,因此將其類比為“七姐妹”,沿襲了20世紀石油行業“七姐妹”的命名邏輯。

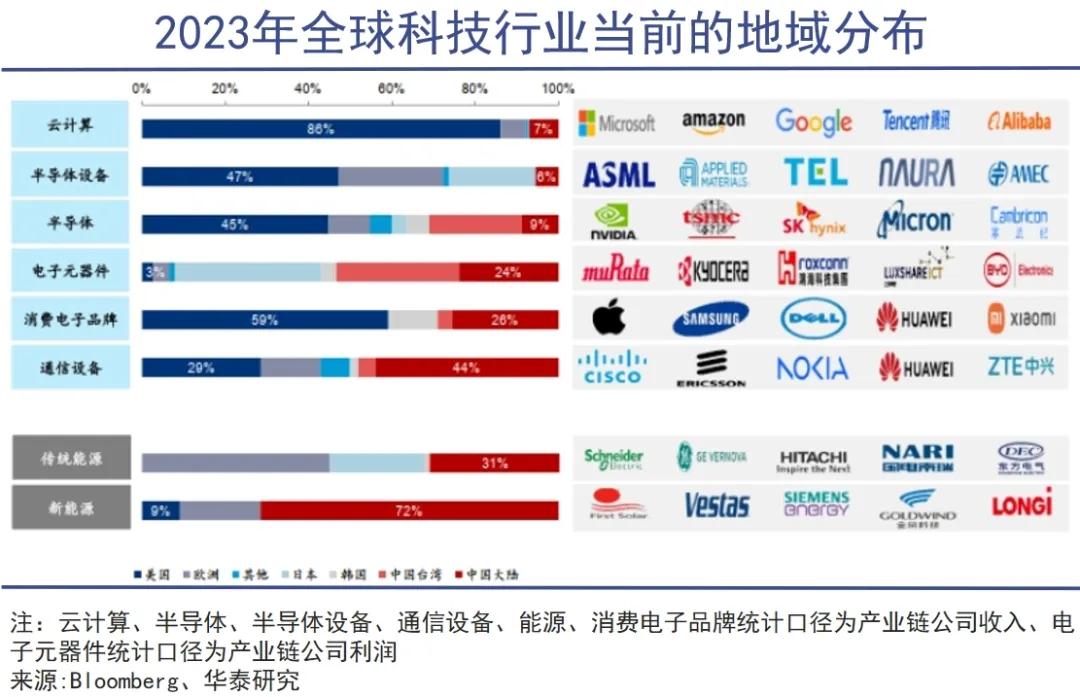

截至2025年5月,這“七姐妹”的總市值突破15萬億美元,相當于日本、德國、英國和印度股市市值總和的兩倍,占據標普500指數權重的37%。從這個角度可以看出,“七姐妹”概念的基石正是市場集中度。

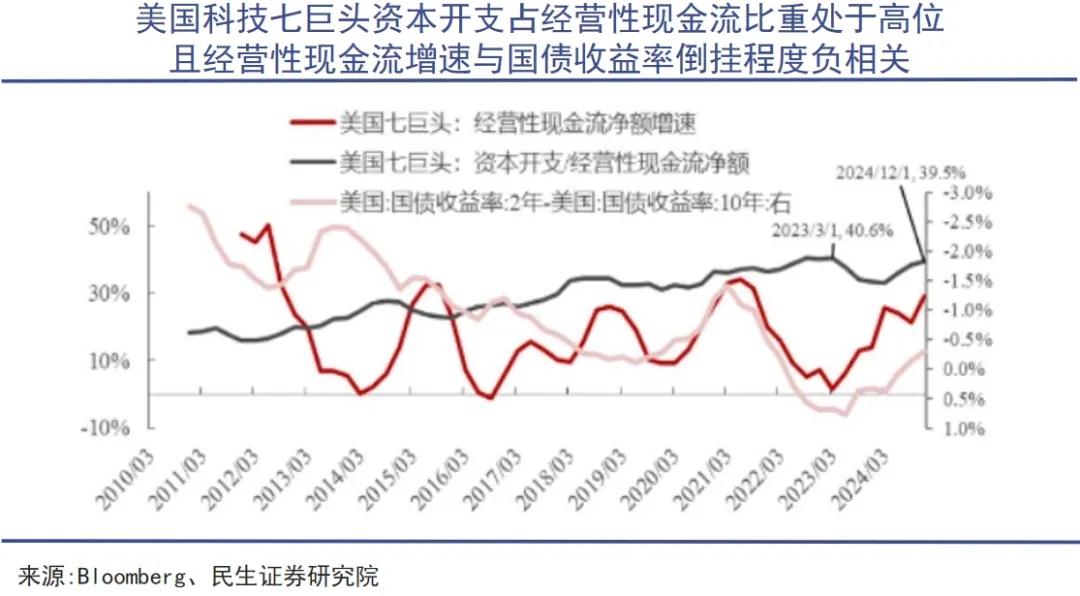

從行業地位來看,美國的這七家科技企業控制著全球85%的AI核心專利和78%的云計算基礎設施,并且每年都在人工智能方面保持著巨額的資本開支,以保證自己在成立二三十年后依然能引領全球科技的發展方向。

美股“七姐妹”的盈利能力遠高于其他美股企業,例如蘋果的ROE高達157%,英偉達的銷售凈利率超過48%,微軟一個季度的凈利潤就有241億美元。這種護城河的深度,遠不是普通上市公司能奢望的。

從資金杠桿來看,大量的國際資金都配置在美股“七姐妹”上,并且還會嵌套復雜的期權策略,所以這些企業股價的變化對大盤的影響非常大,單日平均波動率2.1%就會引發標普500約1.8%的連鎖反應。

自2023年以來,“七姐妹”貢獻了美股標普500指數60%以上的漲幅,成為牛市的主要推動力。它們的股價自2015年平均增長超12倍,遠超標普500指數的3倍漲幅。

美股其他公司的同期漲幅,只有“七姐妹”的四分之一,其發展潛力是否被這獨占鰲頭的“七姐妹”扼殺了一部分呢?答案必然是肯定的。

在美國的中小企業中就流傳著一句話,“要么加入,要么死掉”。因為這七家巨頭很擅長通過收購潛在競爭對手或關鍵技術的初創企業,直接消除威脅并整合資源,讓市場里再難誕生新的巨頭。

例如谷歌2005年收購了Android(移動操作系統)、2006年收購了YouTube,從而奠定其移動生態和內容分發壟斷地位。

Meta在2012年收購了Instagram(圖片社交)、在2014年收購了WhatsApp(即時通訊),為的是消滅社交媒體領域的潛在挑戰者,好繼續控制全球超30億網絡用戶,放心賺廣告費。

微軟在2020年收購Nuance Communications(語音AI)、2023年收購動視暴雪(游戲與元宇宙入口),并與如今大模型領域的領頭羊OpenAI保持著密切關系,以尋求在AI和虛擬場景賽道的主導權。

壟斷并不是什么好事,尤其這些科技巨頭有了愈發明顯插手選舉政治的傾向。所以2024年起,全球監管機構針對美股“七姐妹”發起了史上最嚴的反壟斷行動,只是對這些巨頭還遠不到傷筋動骨的程度。

特色

高盛對標美股“七姐妹”的成功原因,提出中國民營企業“十巨頭”時同樣有兩個核心論斷。

一是中國目前市場集中度低,資本回報成長空間大。所以高盛認為,行業現有的龍頭企業會通過并購等資本操作,逐漸擴大主導地位,獲得高額回報。

二是AI技術正在重塑競爭格局,這十家中國龍頭企業可以憑借其客戶基礎、數據積累和投資能力,在AI投資、開發和商業化方面做出更突出的業績,或者說,實現贏家通吃。

高盛的論斷確有其合理性。

從市場集中度來看,當前中國市值排名前十的上市公司(含國企)合計僅占全市場總市值的17%,而同期美國和不含中國的新興市場這一比例分別為33%和30%。單看數據差距,中國市場的集中度大“有可能”提高一倍。

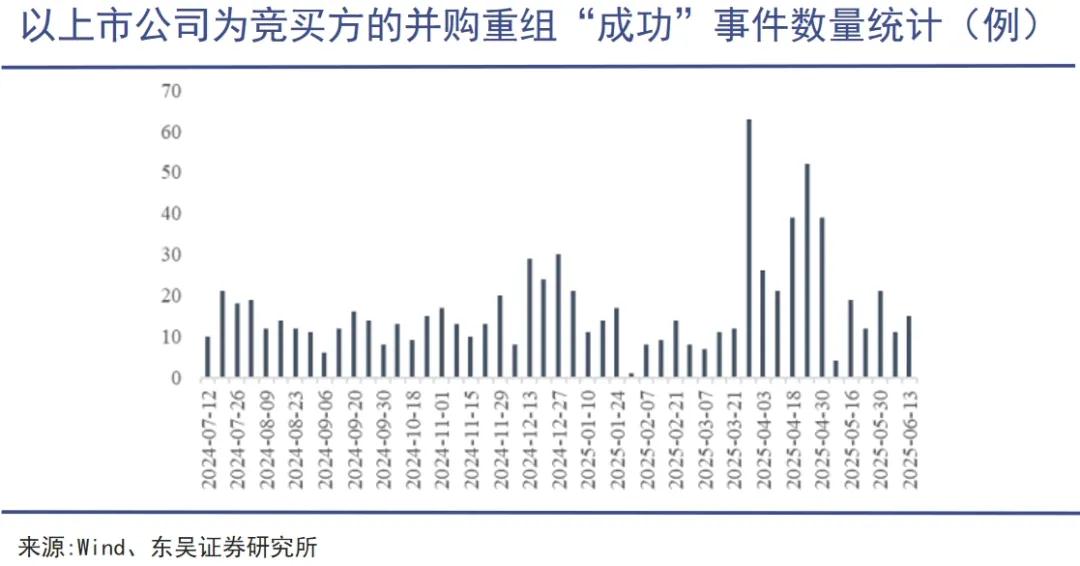

而且中國的政策確實在支持企業并購重組、做大做強。上交所數據顯示,自去年公布“并購六條”“科創板八條”,科創板新增披露產業并購超100單,已披露交易金額超330億元。今年以來,科創板又新增披露40多單并購交易。

高盛選出的中國企業“十巨頭”,近年來也有頗多并購的動作。例如安踏收購FILA、始祖鳥、薩洛蒙,狼爪,比亞迪收購捷普電子業務、控股盛新鋰能,騰訊最近收購喜馬拉雅、入股SM娛樂,都是為了實現業務擴張、獲取更多市場份額。

但問題在于,個別企業市場集中度太高,并不符合中國人民的期待。消費者點個外賣,都知道京東新入局可以帶來一些優惠券,也能引導行業的新鮮活力。在面對壟斷企業的危害時,中國消費者有比其他國家市場更強的敏感度。

真正的中國制度特色,其實是近幾年在重大并購重組案中頻繁出現的國資身影。

高盛這篇報告的作者劉勁津特別指出,投資民營企業并不意味著排斥國有企業,重申其仍偏好于“高質量”的中國國有企業和股東回報組合。

從AI競爭力來看,除了all in AI,表示“要把AI融入每一塊業務、每一塊環節,未來三到五年,所有業務都應以AI為驅動”的阿里巴巴,其他入選“十巨頭”的企業也或多或少在用AI賦能自身業務。

從AI芯片到AI技術支持的藥物研發、智能工廠解決方案,在DeepSeek開源之后,中國企業應用AI、尋求落地的速度明顯加快。

中國企業雖然也高度重視AI發展,但并不像美股“七姐妹”那般狂熱。海外資本試圖利用AI維持技術霸權、主導全球規則、封鎖其他國家發展,但中國更希望共聯共創、技術平權、反哺制造業,這其中好惡有本質區別。

因此,即便有龍頭企業在AI投資、開發和商業化方面做出更突出的業績,其優勢地位也不該高到“贏家通吃”,反過來拿捏社會的地步。

熱錢

高盛等國際投行、西方資本對中國資產的態度總是反反復復,什么時間點發表什么言論,背后的原因也值得探究。

例如2023年7月,高盛發布了《測試“不可能的三位一體”》報告,將工行、農行、交行等5家銀行評級下調至“賣出”,同時上調郵儲銀行等部分評級。

盡管高盛強調并非全面看空,但由于高盛報告的核心邏輯是地方債務擴張可能導致銀行利潤承壓(尤其是通過貸款展期和利率下行),這一觀點與當時市場對城投債風險的普遍焦慮共振,放大了拋售情緒,造成了明顯的市場波動。

在高盛回應市場議論的7月6日,恒生中國內地銀行指數大跌6.47%,生動的反映了國際投資者對高盛評級的敏感程度。

恒生中國內地銀行指數(自2023年6月-10月)

當時國內機構普遍認為,高盛對地方債務的測算存在“過度猜測”,且中國銀行業實際資產質量優于預期。但國際投資者更依賴高盛等外資機構的分析框架,導致短期資金撤離。

這里面也不排除有某些國際資本在低位介入、靜待高點,畢竟當時被高盛“看空”的工行、農行、交行,近兩年股價漲幅有目共睹。從2023年7月6日至今,工行港股區間漲幅78%,農行港股區間漲幅124%,交行港股83%。

所以高盛某些“看起來非常正確”的觀點,并不能左右現實的變化。而且高盛承做了眾多中國企業的投行業務,其研報中的觀點,很難完全不受業務條線的影響,更難完全做到獨立、客觀。

如今年3月,高盛剛作為主要中介參與完成了某公司的巨額H股“閃電配售”項目。最近這家公司也有一些負面輿情,高盛此時唱多該公司為“十巨頭”恐怕并非完全沒有利益因素在里面。

高盛選出的中國民營企業“十巨頭”,顯然都是各行各業的翹楚,港股今年中國企業的行情走勢也的確令人振幅,但投資者最好還是不要太被國際投行的報告影響,不論這報告是唱多還是唱空。

就像“東升西落”這個話題(即資本從西方市場撤離,加速流入以中國為代表的東方市場),今年以來頻頻被人提起,甚至成為了某些分析師口中的金科玉律。可越是這樣,投資者越要客觀、辯證的看待“東升西落”這個話題。

盡管美股美債有震蕩、走弱,但美國科技巨頭“七姐妹”仍然保持著強勁的盈利能力,對AI的資本開支也并未逆轉,其經濟韌性不弱,科技霸權更不可能是一擊即碎的紙殼子。

而上證指數則始終難以突破3400這個點位,本身就能說明很多問題——中國經濟和資本市場正在面對一個重要的選擇時期,去解決掉一些根本性的問題。

高盛在此時用所謂“十巨頭”捧殺中國民營企業,將這些企業鼓吹為大型壟斷企業集團,不僅是忽視了中國經濟的實際情況,也是有某種為中國經濟“開藥方”的隱形邏輯在里面,更是一種對利益有關方相當直接的挑動和引誘。

相比簡單的股票買賣、投顧研究,這是更加值得警覺的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。