高利息、暴力催收、泄漏隱私,萬人投訴拍拍貸觀點

P2P時代落幕,只有少數P2P平臺成為幸運兒。

P2P時代落幕,只有少數P2P平臺成為幸運兒。

拍拍貸,作為曾經的風靡一時的P2P平臺,在行業一輪又一輪的洗牌中存活下來,如今已轉型為助貸類平臺。

由于早年在美國上市,這成為拍拍貸立足的一個重要籌碼,挺過了互金嚴監管嚴整治,拍拍貸又開始活躍起來。

最近,在各類短視頻網站上投訴廣告,拍拍貸的俊男美女廣告頗為搶眼,“我有拍拍貸,萬元日息最低2塊起,綜合年化利率最低7%,最快5分鐘到賬。”

拍拍貸標榜自己“正規借款平臺”、“低利率”,并不斷倡導傳理性消費,但是另一方面,不少消費者從拍拍貸上借款之后,卻發現利率并非如其所宣傳,不僅有利息,還有各種隱形費率,當用戶出現逾期之后,拍拍貸依然是P2P時代的老一套:暴通訊錄、暴力催收等。

在黑貓投訴平臺上,對拍拍貸的投訴多達19000條,其中,最近對拍拍貸的投訴尤其密集。可以說,拍拍貸在互金時代遺留下的高利率、暴力催收、信息泄露等“原罪”性問題依然未消,且屢禁不止。

曾經的P2P鼻祖

拍拍貸于2007年在上海成立,被稱為是中國第一家P2P平臺,網貸的鼻祖。2017年11月10日在美國紐交所上市,當時上市的宣傳為“中國最老牌、也幾乎是唯一一家自成立堅持小額、分散的P2P平臺。”

作為一家老牌P2P平臺,拍拍貸的成交規模高峰時達到幾百億,不過后P2P因暴大整治,加上監管趨嚴,P2P迎來關停大潮。

在此背景下,拍拍貸也順應時代變化,全面向金融科技轉型,不再新增P2P業務,存量業務慢慢消化。

2019年11月,拍拍貸發布公告稱,在公司舉行年度股東大會上,公司股東批準了將公司名稱由“ PPDAI Group Inc.”改為“ FinVolution Group”,并提議采用“ 信也科技”作為公司的雙重外國名稱。

當時,拍拍貸方面進一步確認,之后將不再有新增P2P業務,存量業務慢慢消化。拍拍貸會成為信也科技旗下的互聯網借貸子品牌延續下去,而信也科技的業務布局則包括針對服務和賦能的金融科技業務等。

2020年11月底,銀保監會有關人士表示,金融業防范化解重大風險攻堅戰取得實質性進展,互聯網金融風險大幅壓降,全國實際運營的P2P網貸機構到11月中旬完全歸零。

自然,拍拍貸也就失去了P2P身份。從全面剝離P2P、到轉型金融科技至今兩年時間,現在的拍拍貸已變成一家純貸款類的平臺。

今年8月,拍拍貸母公司信也科技發布2021年第二季度業績報告,第二季度促成交易金額為334億元,同比增長153%,營收為23.841億元,凈利潤為6.204億元。

財報顯示,信也科技第二季度的筆均借款金額為4403元,第二季度新增借款人總數達到118.3萬人,同比增長500.5%。截至2021年6月30日,信也科技累計注冊用戶數已達1.308億。

另外,信也科技還預計2021年第三季度促成交易金額在350億元至370億元之間。

高利息暴力催收不斷

拍拍貸在廣告宣傳中提到,拍拍貸的綜合年化率低至7%(實際利率以審批結果為準),平臺的資金來源主要為機構資金和銀行資金,資金透明,安全有保障。

按4000元左右的均借款金額,也就是說,拍拍貸的借款人還是以普通個人貸款為主。按信也科技三季度10%的增長目標,拍拍貸需要不斷吸引新的貸款人入場。這也是近期拍拍貸加大廣告投放的主要原因,通過宣傳來推高交易金額。

不過,在拍拍貸貸款廣告狂轟濫炸之下,借款人的不滿、投訴也與日俱增。

在今日頭條、知乎平臺上,對拍拍貸的投訴多達幾百條。尤其是黑貓平臺上,截止10月19日,對拍拍貸投訴高達17960條。也就是近兩萬人投訴拍拍貸,這個投訴量在榜單上也是排在前列。

在黑貓上,有網友投訴稱,在拍拍貸上4筆借款,借款金額分別為911元(9期)、1100元(12期)、3000元(6期)、8500元(9期)合計金額13511元,已還款10234.29元,當時借款合同里面約定利息6%,剩余未還款的合計金額為2980.94元,拍拍貸平臺頁面卻要求還款金額多達6665.68元。 “拍拍貸APP宣傳存在夸大誤導,廣告中均有超低利率等宣傳表述,實際貸款年利率卻遠遠超過36%。”

去年8月,最高人民法院將民間借貸司法保護上限降至4倍一年期LPR利率(15.4%),地方法院在審理借款合同糾紛中,一般以15.4%或24%作為司法保護上限。在此背景下,螞蟻花唄、微眾銀行等紛紛降息。但拍拍貸并未受利率的約束,雖然標榜7%的年化利率,但是還有各種隱形費率。

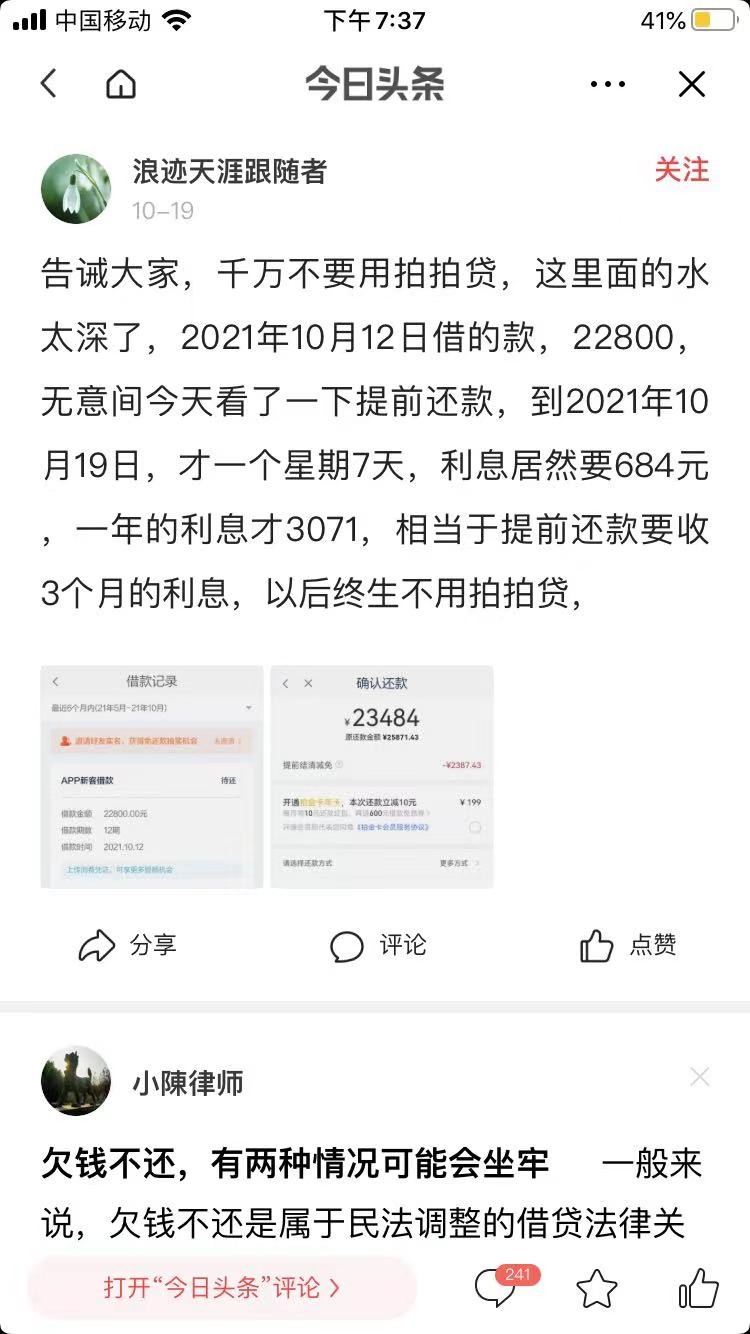

更坑的還是提前還款,有頭條博主稱今年10月12日借款22800,到10月19日,一周利息要684元,而一年利息才3071,相當于提前還款利息要收3個月的利息。

當借款逾期時,拍拍貸為了追回貸款,無非還是P2P的那一套,自己催收或者委外催收,其中不乏暴力催收手段。在黑貓平臺上,對拍拍貸投訴最多的就是暴通訊錄、暴力催收。

有多位網友表示,自己在拍拍貸平臺借款,因為逾期十幾天,拍拍貸的催收人員就給很多很多的朋友親戚群發短信,說欠錢不還,毀壞個人名譽,這涉及嚴重的違法催收行為。

還有網友現身說法,有網友投訴稱,拍拍貸暴力催收,還涉及無辜,“家里身體不好的母親帶著我年幼無知的孩子,已經連續好一個月暴力催收了,請停止催收。”

還有網友稱,2019年因疫情困難在拍拍貸借款,自己無力償還,并非惡意逾期,還款總金額不降反升,而拍拍貸一次次爆通訊錄并恐嚇,甚至謊稱是法務部,恐嚇我威脅我短信轟炸,給親戚朋友打電話,甚至偽裝當地干部進行威脅恐嚇,給本人造成嚴重的心理負擔。“

在互聯網金融整頓大背景下,拍拍貸早已在試圖撕去自身的P2P標簽,并向助貸平臺轉型。但時至今日,拍拍貸始終未能擺脫P2P平臺最丑陋的那一面,不斷增長的投訴量就是一個明證。

事實上,從拍拍貸的轉型來看,無論是P2P還是助貸或者金融科技,但依然離不開的放貸本質,只不過,拍拍貸原來的放貸資金,由散戶的投資資金變成了機構資金,但放出去的資金總是要收回來,同時還要考慮平臺的運營成本,因此放貸利率不能太低,壞賬率不能太高,在當前的信用環境之下,逃廢債大量增加,則勢必會增加拍拍貸的催收力度。

P2P雖然已經翻篇了,但是民間信貸的本質核心未變,手法也未變,只不過換個名字、換個通道,類似的高利率、暴力催收、惡意騷擾問題并沒有多少改變,這也是拍拍貸為萬人投訴的重要原因。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。