52TOYS授權(quán)IP拖累毛利率 42.73億高估值有無泡沫?觀點(diǎn)

獲得萬達(dá)電影和儒意影業(yè)聯(lián)手投資1.44億元后,52TOYS馬不停蹄地開啟赴港上市征程。

獲得萬達(dá)電影和儒意影業(yè)聯(lián)手投資1.44億元后,52TOYS馬不停蹄地開啟赴港上市征程。

5月12日,萬達(dá)電影發(fā)布公告稱,全資子公司北京影時(shí)光電子商務(wù)有限公司(下文簡(jiǎn)稱:影時(shí)光)擬與關(guān)聯(lián)方上海儒意星辰企業(yè)管理有限公司(下文簡(jiǎn)稱:儒意星辰)共同投資北京樂自天成文化發(fā)展股份有限公司。天眼查公開信息顯示,儒意星辰由上海儒意影視制作有限公司100%控股,后者是儒意影業(yè)協(xié)議控制的子公司,而北京樂自天成文化發(fā)展股份有限公司正是52TOYS的運(yùn)營(yíng)主體。

公告披露,影時(shí)光將以6898.97萬元接手約37.09萬股老股、以1329.60萬元認(rèn)購3.13萬股新股,儒意星辰以5174.23萬元收購27.82萬股老股、以997.20萬元認(rèn)購2.35萬股新股。交易完成后,影時(shí)光將持有北京樂自天成文化發(fā)展股份有限公司4%的股權(quán),儒意星辰約持有3%。雙方計(jì)劃在IP玩具產(chǎn)品的開發(fā)及售賣、市場(chǎng)營(yíng)銷和其他相關(guān)領(lǐng)域展開戰(zhàn)略合作,包括渠道合作、品牌宣傳合作及IP合作等。

短短四天,萬達(dá)電影和儒意影業(yè)的資金火速到位。一周后,北京樂自天成文化發(fā)展股份有限公司(下文簡(jiǎn)稱:52TOYS)向港交所提交招股說明書,擬沖擊主板IPO,由花旗和華泰國(guó)際擔(dān)任聯(lián)席保薦人。

授權(quán)IP貢獻(xiàn)六成收入

直營(yíng)門店三年銳減74%

據(jù)招股書顯示,52TOYS的定位是IP玩具公司,主要產(chǎn)品包括靜態(tài)玩偶、可動(dòng)玩偶、拼搭和組裝玩具、毛絨玩具等。2024年,國(guó)內(nèi)前五大IP玩具公司以GMV計(jì)算的市場(chǎng)規(guī)模合計(jì)756億元。52TOYS雖然憑借9.3億元GMV排在泡泡瑪特和布魯可之后,但市場(chǎng)份額只有1.2%,與兩家頭部公司的差距分別為10.3%、4.5%。

對(duì)于IP玩具公司而言,頭部IP的獲取和自有IP的孵化運(yùn)營(yíng)是核心競(jìng)爭(zhēng)力,布魯可靠奧特曼一年收入近11億元,泡泡瑪特旗下的LABUBU風(fēng)靡全球,帶動(dòng)自有藝術(shù)家IP收入翻了2.31倍。而截至2024年12月31日,52TOYS旗下共有蠟筆小新、史迪奇、貓和老鼠等80個(gè)授權(quán)IP,比布魯可授權(quán)IP還多30個(gè);Nook、猛獸匣、胖噠呦Panda Roll等35個(gè)自有IP,覆蓋潮流、科幻和文化三大類型,約為泡泡瑪特藝術(shù)家IP數(shù)量的一半。

單從IP儲(chǔ)備規(guī)模來看,52TOYS并沒有落于下風(fēng),但缺乏爆款加持,令其前景不甚明朗。2022-2024年,公司授權(quán)IP收入為總營(yíng)收的貢獻(xiàn)比例分別為50.2%、59.3%、64.5%,整體呈上升趨勢(shì)。其中,蠟筆小新IP最為暢銷,2024年僅發(fā)條玩具品類GMV就超過3.80億元,約占總GMV四成;自有IP收入穩(wěn)定在1.5億元左右,占總營(yíng)收比例由2022年的28.5%降至2024年的24.5%,原創(chuàng)變形機(jī)甲IP猛獸匣系列在售SKU共288款,約占SKU總量十分之一,GMV累計(jì)超1.9億元。

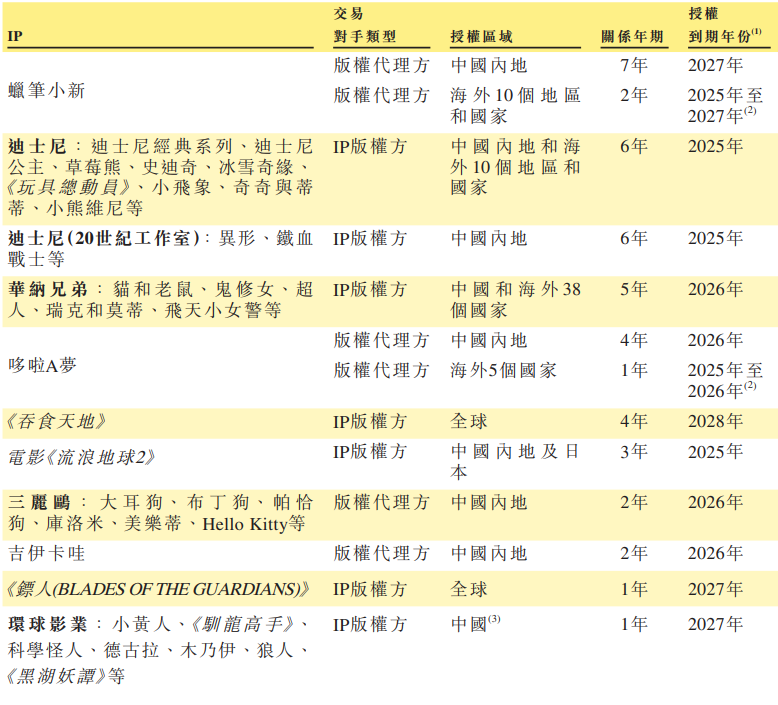

業(yè)績(jī)高度依賴授權(quán)IP,一方面難以避免熱門版權(quán)到期不續(xù)的局面。基于招股書披露的信息不完全統(tǒng)計(jì),52TOYS至少有12份版權(quán)協(xié)議將在近兩年內(nèi)到期,與迪士尼、迪士尼(20世紀(jì)工作室)和《流浪地球》的合作關(guān)系將于年內(nèi)結(jié)束,“主力軍”蠟筆小新在中國(guó)內(nèi)地的版權(quán)也將在2027年屆滿。

(來源:公司招股書)

(來源:公司招股書)

另一方面,授權(quán)開支仰人鼻息,一定程度上擠壓了利潤(rùn)空間。報(bào)告期內(nèi),公司為IP授權(quán)累計(jì)支付成本上億元,約占授權(quán)IP業(yè)務(wù)收入總和11.1%。2022-2024年,授權(quán)IP毛利率分別為27.4%、40.9%、42.0%,一直低于自有IP的毛利率水平。隨著版權(quán)協(xié)議到期,52TOYS或不得不支付更高額的版權(quán)使用費(fèi)保證金,致使毛利率進(jìn)一步走低。

從銷售渠道來看,52TOYS以傳統(tǒng)的經(jīng)銷模式為主。截至2024年12月31日,公司在國(guó)內(nèi)和海外分別擁有336家、90家經(jīng)銷商,覆蓋潮流精品店、玩具店、書店等終端網(wǎng)點(diǎn)逾2萬個(gè)。報(bào)告期內(nèi),經(jīng)銷商銷售收入分別占總營(yíng)收66.7%、62.1%、66.8%,直營(yíng)線下銷售收入占總營(yíng)收比例不超過9%,品牌店數(shù)量從2022年的19家減少至2024年的10家。自2025年1月至最后實(shí)際可行日期,52TOYS又凈減少了5家門店,三年內(nèi)直營(yíng)門店降幅達(dá)73.7%。

由于公司通常以低于零售價(jià)的折扣向經(jīng)銷商出售商品,2022-2024年經(jīng)銷商銷售渠道毛利率基本保持在35%上下,較直營(yíng)渠道毛利率至少低10個(gè)百分點(diǎn),平均比委托博物館、游樂園、景點(diǎn)銷售渠道毛利率少5個(gè)百分點(diǎn)。

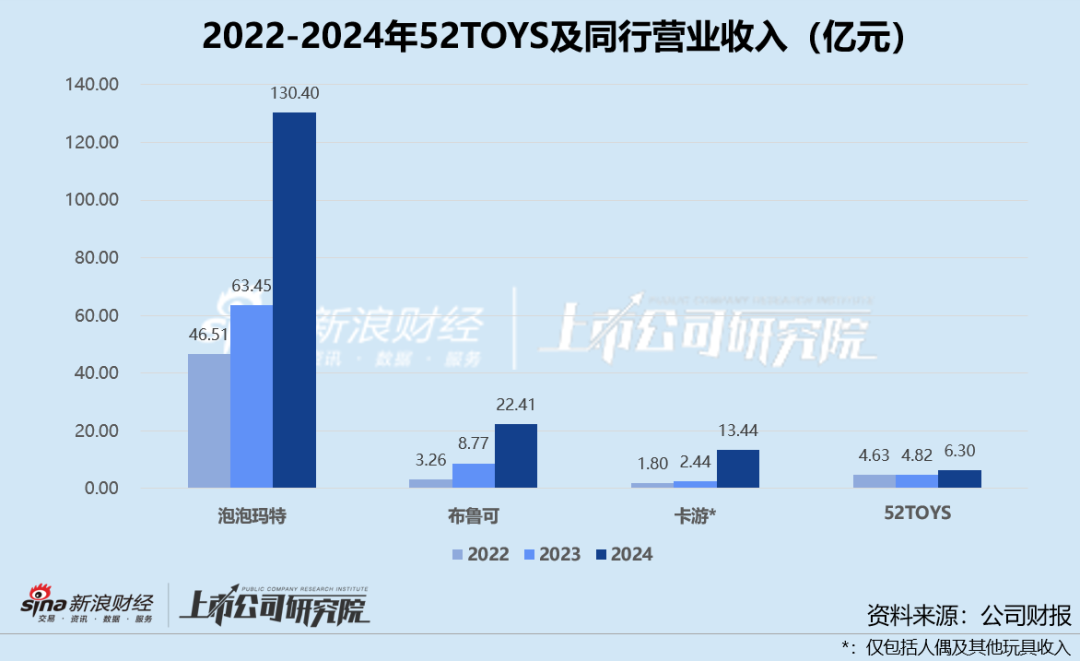

受授權(quán)IP和經(jīng)銷渠道雙重影響,2024年52TOYS綜合銷售毛利率約為39.9%,同比小幅下降0.6%。遠(yuǎn)低于同期泡泡瑪特毛利率66.8%、布魯可毛利率52.6%。就連剛剛涉足玩具賽道的集換式卡牌公司卡游,人偶及其他玩具業(yè)務(wù)平均毛利率也有53.5%。

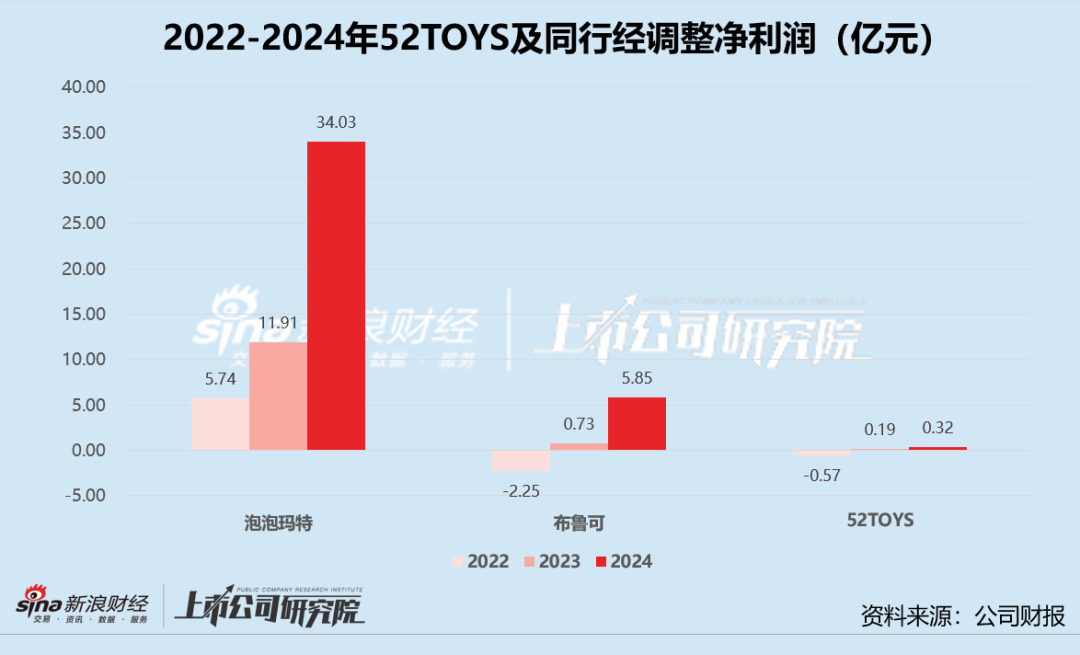

相較同行,52TOYS似乎沒有吃到太多興趣消費(fèi)、谷子經(jīng)濟(jì)崛起的時(shí)代紅利。報(bào)告期內(nèi),公司分別實(shí)現(xiàn)營(yíng)收4.63億元、4.82億元、6.30億元,同比增速約為4.1%、30.7%,而泡泡瑪特、布魯可、卡游(人偶及其他玩具業(yè)務(wù))2023-2024年增速都在100%以上;經(jīng)調(diào)整凈利潤(rùn)分別錄得-5675.40萬元、1910.30萬元、3201.30萬元,與泡泡瑪特、布魯可更是相去甚遠(yuǎn)。

一半以上機(jī)構(gòu)股東清倉或減持

萬達(dá)、儒意接盤意在影視衍生品?

盡管財(cái)務(wù)表現(xiàn)沒能趁勢(shì)起飛,52TOYS的估值卻在7年間暴漲213.7%。

據(jù)招股書顯示,2018年公司完成A輪融資之際,每股成本約5.28元,投后估值僅約2億元。2020-2021年,泡泡瑪特成功“上岸”并坐穩(wěn)“潮玩第一股”,52TOYS估值也隨之一路水漲船高,從A+輪的3億元飆升至C輪的42.50億元,28個(gè)月內(nèi)翻了14.2倍。雖然時(shí)隔四年才等來新一輪融資,但萬達(dá)電影和儒意影業(yè)本次入股,公司估值維持在42.73億元高位,并未出現(xiàn)明顯縮水。

高估值為早期陪跑的機(jī)構(gòu)股東保障了退出路徑。據(jù)招股書披露信息不完全梳理,52TOYS的21家機(jī)構(gòu)股東中,已有12家投資方通過股權(quán)轉(zhuǎn)讓方式全部或部分退出,約占57.1%。

具體而言,澳銀資本于2017年7月以1500萬元投資52TOYS,2018年1月便以超3000萬元順利賣出所持股份,不到半年的時(shí)間投資收益翻番;知春資本和巨鯨財(cái)富于2018年1月通過接手老股和參投A輪入局,投資總成本分別為1941萬元、1999萬元,2020年12月清倉時(shí)對(duì)價(jià)為4474.28萬元、4608萬元,簡(jiǎn)單推算投資回報(bào)率IRR高達(dá)32.1%。

此外,啟明創(chuàng)投、兼固資本、弘道資本、三千資本、盛景嘉成和浙商基金6家機(jī)構(gòu)均通過轉(zhuǎn)手部分老股,在52TOYS準(zhǔn)備上市前便已收回成本甚至盈利。其中,弘道資本和三千資本回報(bào)最高。前者2018年以合計(jì)500萬元接過澳銀資本和個(gè)人股東白炎焱共41749元注冊(cè)資本,2021年3月以2000萬元將92.7%的注冊(cè)資本,轉(zhuǎn)讓給了由創(chuàng)始人陳威和黃今控股的上海蔚月企業(yè)管理咨詢合伙企業(yè)(有限合伙);后者2019年A+輪以1950萬元首次入股、2021年3月以960萬元將18532.77元注冊(cè)資本轉(zhuǎn)讓給旗下基金昆山三千世界射手座創(chuàng)業(yè)投資合伙企業(yè)(有限合伙)。2020-2023年,三千資本通過三輪股轉(zhuǎn)合計(jì)獲得收益4100萬元。

萬達(dá)電影和儒意影業(yè)此番聯(lián)手投資52TOYS,分別以5000萬元、1000萬元、500萬元、800萬元向老股東兼固資本、前海母基金、珠海合望和青島潤(rùn)仁收購股份,每股對(duì)價(jià)約為85.47元,向創(chuàng)始人陳威、黃今控股的天津棠棣之華管理咨詢合伙企業(yè)(有限合伙)收購股份成本也達(dá)20.12元/股,略高于2020年B輪融資每股對(duì)價(jià)。

不惜高價(jià)接盤,背后關(guān)鍵原因有二。其一,近年來電影市場(chǎng)疲軟、年輕觀眾流失,萬達(dá)電影2024年?duì)I收、凈利雙降,儒意影業(yè)由盈轉(zhuǎn)虧。而《哪吒之魔童鬧海》與泡泡瑪特、卡游的聯(lián)名產(chǎn)品銷售火爆,成為“現(xiàn)象級(jí)文化消費(fèi)事件”,讓基于影視IP的衍生品銷售有望成為電影公司的新增長(zhǎng)點(diǎn)。其二,52TOYS曾與《異形》、《流浪地球2》版權(quán)方合作,開發(fā)過影視衍生品機(jī)器狗Ben Ben等變形機(jī)甲玩具,眾籌金額接近千萬元。其成熟的經(jīng)銷商渠道加上萬達(dá)電影的近千家影院和會(huì)員體系,能有效擴(kuò)大雙方市場(chǎng)覆蓋,實(shí)現(xiàn)差異化競(jìng)爭(zhēng)。

不過,衍生品的成功也取決于影視作品的質(zhì)量、IP長(zhǎng)期運(yùn)營(yíng)管理和產(chǎn)業(yè)鏈協(xié)同能力,52TOYS能否以此為賣點(diǎn)說服資本市場(chǎng)買單,仍有待觀察。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。