小米消費金融疑涉“首付貸”業務 業務開展存難點觀點

近日,記者獲悉,重慶小米消費金融有限公司(以下簡稱“小米消費金融”)通過與開發商旗下小貸公司合作,違規將資金以個人消費貸名義流入房地產。

近日,記者獲悉,重慶小米消費金融有限公司(以下簡稱“小米消費金融”)通過與開發商旗下小貸公司合作,違規將資金以個人消費貸名義流入房地產。

另據知情人士稱,小米消費金融近日與金科地產、榮安地產、碧桂園部分區域樓盤洽談合作事宜,擬正式下場開展“首付貸”業務。

近年來,在政策條令接連出臺,監管嚴查金融機構涉房資金端口,嚴禁信貸資金違規流入房產的情況下,小米消費金融緣何逆流而上?

小米消費金融疑違規展業

近日,記者獲悉,小米消費金融與重慶業如小額貸款有限公司(以下簡稱“業如貸”)合作,前者以“消費貸”的名義向后者提供資金。有用戶通過線上業如貸申請“首付貸”后,直接跳轉至小米消費金融借款頁面。

*用戶提供跳轉借款頁面

記者致電小米消費金融官方客服,該客服人員表示:“的確與業如貸有合作,用戶通過業如貸申請貸款跳轉至小米消費金融頁面是正常的。”

此前,《中國科技投資》報道,房地產開發商華宇集團旗下業如貸為多個樓盤提供“首付分期”、“首付貸”業務,除了為自家華宇地產服務,業如貸還為金科地產、東原地產等房企項目提供“首付貸”支持。小米消費金融與業如貸合作,意味著持牌消費金融機構的資金涉嫌通過小額貸款公司違規流向房產。

除此之外,業內人士向記者表示,小米消費金融正在繞過業如貸等第三方導流平臺,直接下場與部分房企開展合作。“小米消費金融與金科地產合作,相關系統對接已接近完成。其次,與榮安地產、碧桂園部分區域也正在洽談合作中”,該人士稱。

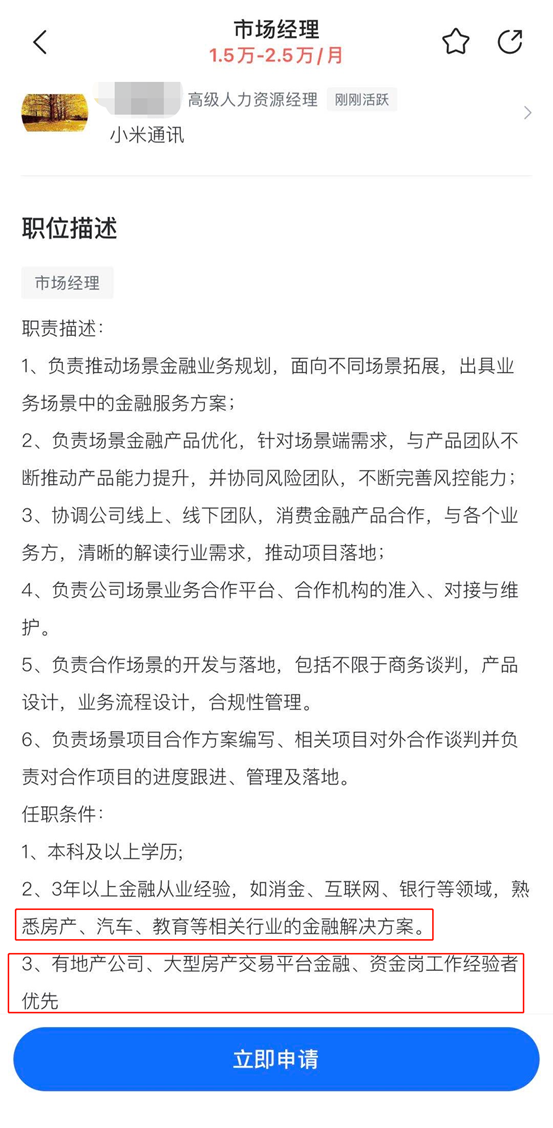

近日,記者發現,小米消費金融控股股東小米通訊技術有限公司(以下簡稱”小米通訊”)在智聯招聘平臺發布了一則關于“市場經理”的招聘信息,其中顯示該崗位的職責為“負責推動場景金融業務規劃,面向不同場景拓展,出具業務場景中的金融服務方案”、“協調線上、線下團隊,消費金融產品合作,與各個業務方,清晰的解讀行業需求,推動項目落地”等等。

值得注意的是,該“市場經理”一職的任職條件中明確要求“熟悉房產、汽車、教育等相關行業的金融解決方案”、“有地產公司、大型房產交易平臺金融、資金崗工作經驗者優先”。

*招聘信息截圖

在“房住不炒”的政策背景下,監管曾三令五申禁止信貸資金違規流入房產,金融機構為“首付貸”提供資金更是踩紅線行為。

今年5月30日,小米消費金融獲準開業并正式舉行了開業儀式,展業僅4個多月,公司即在房地產領域有所圖謀。對此,記者致電小米消費金融,截至發稿前,未獲回復。

在小米金融體系中定位尷尬

業內人士認為,小米消費金融兵行險著主要原因在于業務場景的匱乏,從近日小米消費金融的招聘信息來看,其有意開拓房產、汽車、教育等場景的分期服務。

從小米消費金融股東構成來看,作為首家由互聯網企業發起設立的持牌消費金融公司,小米及其相關企業是小米消費金融強力的后盾,但結果并非如此。

目前,從官網可知,用戶僅可通過小米消費金融官方微信公眾號“小米消費金融”申請借款,連獨立的APP尚未開發,同時旗下僅有一款“大額貸”循環信用貸款產品。

反觀小米數科(小米數字科技有限公司,原“小米金融”),于今年10月19日對外正式宣布品牌升級為天星數科,旗下面向個人用戶的金融服務“小米金融APP”也進行品牌煥新,變更為“天星金融APP”。

公開資料顯示,天星數科起步于2014年10月上線的小米錢包APP,小米錢包和此后上線的小米金融APP一起,為小米用戶在內的1.3億用戶提供了支付、借貸、保險、理財、互助等個人金融服務。據了解,目前小米金融提供的借貸產品“小米貸款”、“小米借條”均由重慶小米小額貸款有限公司運營。

10月18日,小米董事長兼CEO雷軍發微博力挺小米金融表示:“我們的金融業務‘小米數科’品牌升級后會一如既往地運用數字科技服務好實體企業的產業金融需求,服務好金融機構的轉型升級,服務好廣大米粉和用戶。”

而今年9月,小米金融董事長兼CEO洪鋒接受采訪時表示,在小米“智能硬件+新零售+互聯網服務”大戰略下,小米消費金融以金融科技為核心......采取線上線下聯動發展的業務模式,塑造差異化的核心競爭力。“基于小米的生態鏈,我們將聚焦優質客戶,深度挖掘3C、旅游、家裝、教育等高應用頻率線上線下消費場景,構建現金分期、消費分期、循環貸等形態的消費金融產品矩陣,打造手機支付、賬單分期、隨借隨還、權益積分等一體化的解決方案,為用戶提供消費金融服務。”

可以看出,小米高層對小米消費金融與小米金融旗下借貸業務的規劃的發展內容幾乎是一致的,在此情況下,后來者小米消費金融將如何與小米金融旗下借貸業務差異化定位發展?

截至目前為止,除了循環貸,小米消費金融并未有其他產品,而小米金融卻借助“小米”資源日益壯大。據小米相關人士稱:“小米金融已經(從小米)獨立出去了”,這意味著小米金融也已實現獨立運營,同時小米金融高管接受采訪時透露,未來不排除有分拆登陸資本市場的規劃。

有分析人士稱,未來天星數科或將原小米金融板塊定位于理財,小米消費金融定位于借貸,后者將承接目前小米金融中主要的借貸業務消費貸款和供應鏈金融。對此,記者致函小米相關負責人,截至發稿前,未獲回應。

虧損狀態下 尋求線下新機會

9月1日,小米消費金融股東重慶農商行發布半年報顯示,2020年上半年,小米消費金融共實現營業收入343.9萬元,凈虧損906.9萬元。

另一方面,小米消費金融透露,截至8月31日,小米消費金融線下業務余額(還在期內貸款余額)突破5000萬。這是小米消費金融開業3個月后,交出的答卷。

小米擁有龐大的門店和用戶流量客群,小米消費金融早有意發展線下業務,但受限于此前在線下金融板塊基礎薄弱。有消息稱小米消費金融將業務發力的重點傾向于線下,發力3C、家電等場景分期業務。

有鑒于此,記者隨機采訪了位于北京、上海、廣州的小米之家門店,其店員紛紛向記者表示,沒有小米消費金融的分期貸款產品。此外,三地店員均向記者表示部分手機享有支付寶花唄免息和部分銀行信用卡免息活動,但客戶通過小米錢包貸款則需要收取一定手續費和利息。

廣州某小米之家店員杰森(化名)向記者表示,目前門店在售的一半以上的手機均享有花唄6期免息分期,“該筆手續費和支付寶沒有關系,是我們小米進行的補貼”,杰森說道。

此外,小米還和部分銀行信用卡合作開展24期免息分期手機購買的業務,但目前可使用該業務的產品僅有小米10至尊紀念版,官網最低售價5599元的機型享有建設銀行、工商銀行、郵儲銀行等信用卡24期免息分期的優惠。

接近小米之家的相關人士告訴記者:“(金融服務)接下來就會有了,現在正在弄這個事情,(目前未上線)有系統方面的原因,也有成本分攤各種原因。”該人士也明確表示,線下渠道的合作方是“小米金融”而非“小米消費金融”。

小米消費金融是如何線下展業的?目前公司可控場景有哪些?記者就上述問題致電小米消費金融,截至發稿前,未獲回復。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。