“AI龍頭”科大訊飛風光不再:凈虧損3.44億,靠政府補助續命?快訊

除了對政府補助的嚴重依賴外,科大訊飛還面臨著應收賬款規模高企、壞賬風險加劇的問題。

在ChatGPT掀起全球AI熱潮的背景下,國內AI領域也迎來了“百模大戰”的激烈競爭。科大訊飛,作為國內AI語音技術的佼佼者,順勢推出了“訊飛星火”認知大模型,意圖在這場技術盛宴中占據一席之地。然而,一年多過去,科大訊飛的經營狀況卻令人大跌眼鏡,昔日的AI龍頭如今面臨著前所未有的挑戰。

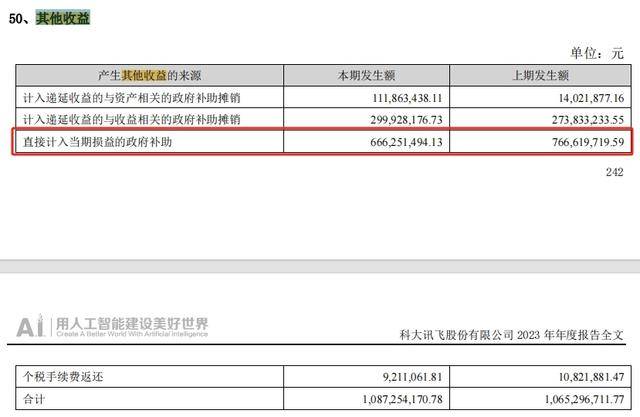

科大訊飛發布的2024年第三季度報告顯示,盡管前三季度營收同比增長了17.73%,達到148.5億元,但歸母凈虧損卻擴大至3.44億元,扣非后歸母凈虧損更是高達4.68億元。這一數字無疑給投資者和市場帶來了巨大的震撼。透過財報,我們不難發現,科大訊飛對政府補助的依賴已經到了令人擔憂的地步。2023年,公司直接計入當期損益的政府補助就高達6.67億元,而營業外收入中政府補助項目也有1892.47萬元。如果沒有這部分政府補助,科大訊飛的經營狀況將更加慘淡。

值得注意的是,2021年至2023年,公司計入當期損益的政府補助分別4.39億元、4.73億元和4.04億元。總額為13.16億元,而同期公司的歸母凈利潤合計僅為15.15億元。這意味著,如果沒有政府補助的支撐,科大訊飛很可能已經陷入了虧損的泥潭。

除了對政府補助的嚴重依賴外,科大訊飛還面臨著應收賬款規模高企、壞賬風險加劇的問題。隨著銷售規模的擴大,應收賬款的增長本屬正常,但科大訊飛的應收賬款周轉天數卻從2021年的127.32天增加至2023年的201.84天,截至今年前三季度已經達到了237.91天,幾乎翻倍。截至9月30日,公司應收賬款余額為140.03億元,已經逼近前三季度的營收總額。如此規模的應收賬款不僅說明公司回款效率低,更意味著資金流動性風險的加劇。同時,公司的壞賬準備計提額也高達24.2億元,約占應收賬款總額的16%,壞賬風險可見一斑。

從經營層面來看,科大訊飛的盈利狀況已經相當困難。銷售期間費用率與銷售毛利率的對比就能說明問題。2024年前三季度,公司的銷售期間費用率高達44.43%,而銷售毛利率僅為40.46%。這意味著公司每賣出一筆產品或服務,所承擔的費用已經超過了其帶來的毛利。這種情況在近幾年已經愈演愈烈,公司的盈利問題逐漸暴露。此外,科大訊飛目前的股東結構中,雖然無控股股東,但前三大股東中有兩家為國有法人,這在一定程度上也引發了市場對公司治理結構的擔憂。

科大訊飛作為曾經的AI龍頭,如今卻面臨著政府補助依賴、應收賬款高企、壞賬風險加劇以及盈利困難等多重困境。這些問題的存在不僅嚴重制約了公司的持續發展能力,更讓投資者對其未來充滿了擔憂。在激烈的市場競爭中,科大訊飛能否擺脫困境、重拾昔日輝煌?這需要我們拭目以待。但無論如何,對于科大訊飛來說,現在已經到了必須正視問題、尋求變革的關鍵時刻了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。