夢想綻放疑似資金鏈斷裂 愛奇藝狠心放棄奇遇VR?觀點

近日,一則“愛奇藝VR停擺欠薪”詞條,迅速登上各大社交平臺熱搜。

出品:新浪財經創投Plus

作者:易舍

近日,一則“愛奇藝VR停擺欠薪”詞條,迅速登上各大社交平臺熱搜。

據公開報道顯示,愛奇藝內部孵化的VR公司青島夢想綻放科技有限公司(下文簡稱:夢想綻放)疑似資金鏈斷裂,業務陷入停滯,超百名在職和離職員工被拖欠數月工資。截至發稿日,公司在淘寶、天貓、京東等電商平臺的旗艦店已全部關閉。

不僅欠著員工和供應商的錢,夢想綻放對消費者的承諾也沒能兌現。2022年5月,公司曾推出“300天打卡返現”活動,購買奇遇VR一體機的用戶打卡滿300天即可獲得3000元京東E卡。但眾多用戶表示,按要求完成打卡并審核通過后,卻遲遲等不來返現獎勵。

行業“老二”停擺 國資機構“踩坑”?

夢想綻放的高光時刻,似乎停留在了2021年。

彼時,公司還叫“愛奇藝智能”,背靠互聯網大廠,趁著元宇宙“東風”,一年內順利完成兩輪融資。VR一體機奇遇3和奇遇Dream相繼上市,其中奇遇Dream首次將VR頭顯價格下探至千元級別,成功打開大眾市場。

IDC報告數據統計,2021年第四季度奇遇VR全渠道銷售額同比增長475.9%,市場占有率達22.5%;全年線上電商渠道出貨量占比達27.4%,位列行業第二,表現僅次于字節旗下的PICO。雙十一活動期間,京東平臺的VR一體機TOP5銷量,奇遇VR產品就有3款。

高歌猛進之下,公司于2021年底由“北京愛奇藝智能技術有限公司”更名為“北京夢想綻放科技有限公司”,正式獨立運營。不料,烈火烹油、鮮花著錦的盛況很快戛然而止。

一方面,外部環境整體遇冷。IDC數據顯示,2022年全球VR/AR頭戴設備全球出貨量約為880萬臺,同比下降20.9%,國內出貨量降幅則接近23%。VR陀螺研究院報告亦印證,2022年全球VR/AR賽道投融資同比縮水11.4%。谷歌終止AR眼鏡項目、騰訊解散XR團隊、PICO下調銷量目標,巨頭們紛紛選擇“蟄伏過冬”。

另一方面,自身產品后勁不足。新發布的奇遇MIX和奇遇Dream Pro在參數和使用體驗上沒有突出優勢,銷量未再創輝煌。Counterpoint數據顯示,若以出貨量為基礎估算,2022年PICO的市場占有率約為43%,而奇遇VR僅為9%,二者相差甚遠。

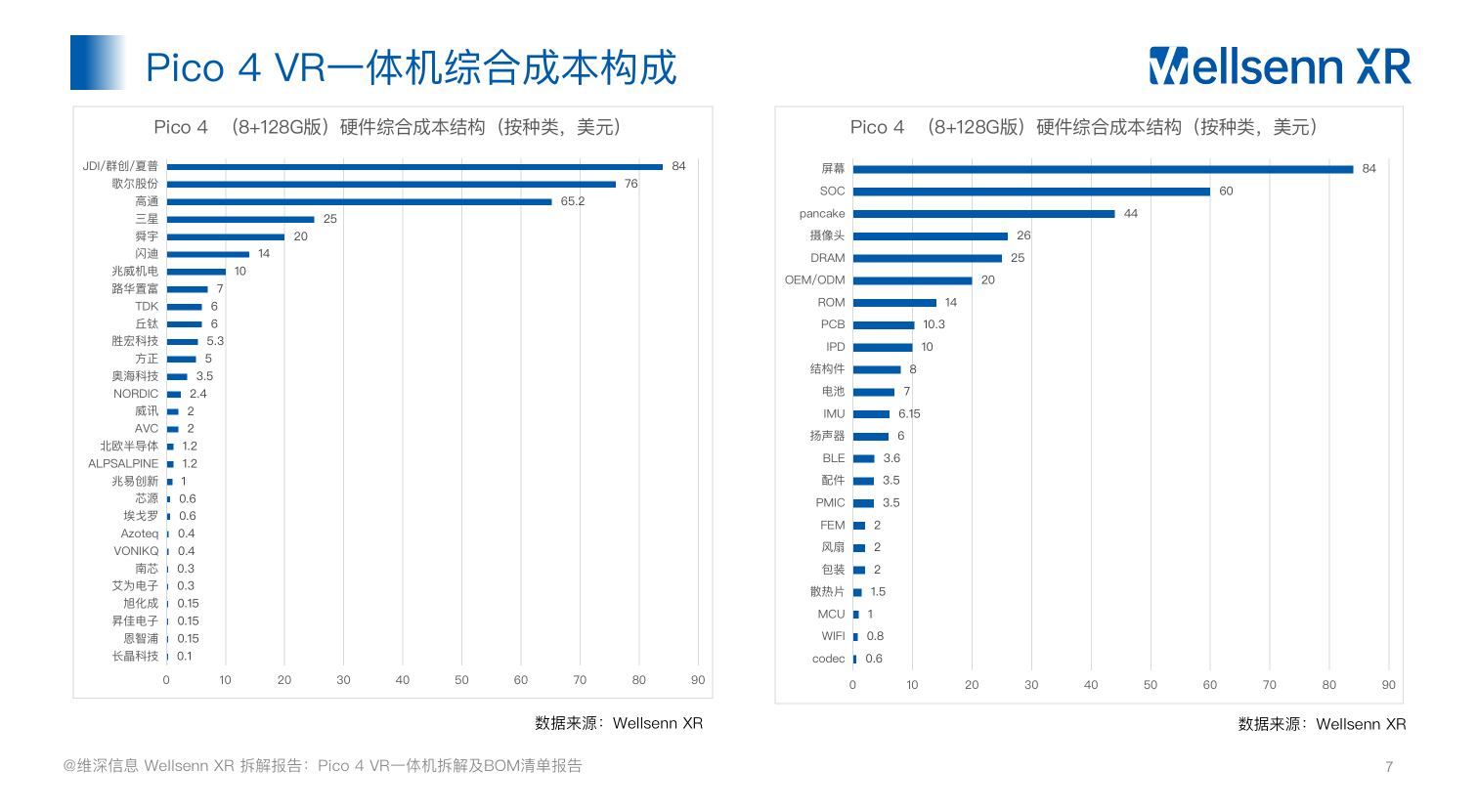

VR/AR是“花錢如流水”的行業,硬件開發成本極高。據Wellsenn XR的報告測算,一個PICO4 VR終端機的綜合硬件成本約為368美元,屏幕、SOC芯片、光學模組、攝像頭模組和RAM/ROM等核心成本合計占比69%。而蘋果2023年推出的VR/AR頭顯Vision Pro,僅組建成本就高達1400美元。

在內憂外患的情況下,夢想綻放2022年卻沒有獲得任何“輸血”,資金鏈承受的壓力可想而知。

2023年1月,青島經控集團和真知資本宣布聯合參與夢想綻放的C輪融資,合計投資4億元。作為回報,公司將總部遷往青島市,工商變更為“青島夢想綻放科技有限公司”。不過據了解,該筆投資涉及對賭條款:如果奇遇VR產品沒有達到既定的銷量目標,完整的融資款項便無法到賬。這或許是壓垮夢想綻放的最后一根稻草。

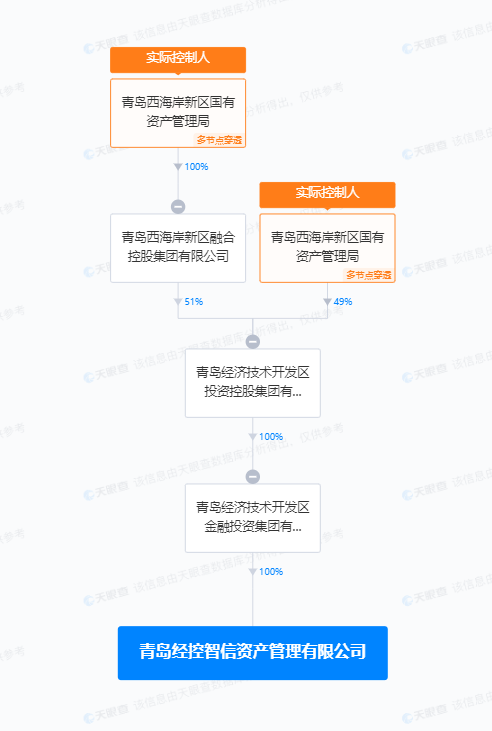

值得一提的是,青島經控集團的基金管理人是青島經控智信資產管理有限公司,股權關系層層穿透后,實際控制人為青島西海岸新區國有資產管理局。

來源:天眼查

除此之外,夢想綻放的股東列表中還有重慶兩江新區管理委員會旗下的兩江資本、北京市經信局和珠海市國資委支持設立的屹唐長厚、國家級產業投資基金四川產業振興基金,以及國資背景的市場化投資機構毅達資本和中信建投。據天眼查公開信息不完全統計,國資背景機構的持股比例約為23.3%。

大股東狠心不救 愛奇藝身不由己

從被爭相追捧到一地雞毛,夢想綻放背后的愛奇藝態度頗令人玩味。

公開報道顯示,夢想綻放員工在事發后通過各種渠道向愛奇藝及其CEO龔宇求助,得到的卻只有“兩家公司是互相獨立的法律主體,愛奇藝只能給建議和協助。”一句略顯生硬的回應。

就股權關系而言,北京愛奇藝科技有限公司目前持有夢想綻放49.62%的股份,是當之無愧的大股東。愛奇藝創始人、CEO龔宇依舊是公司的董事長,官方網站上愛奇藝的品牌Logo仍排在奇遇Logo的前面。2022年底的新品發布會上,首款消費級MR產品奇遇MIX的全稱也是“愛奇藝·奇遇MIX VR一體機”。

來源:官方網站

誠然,愛奇藝忙著撇清關系,也有不得已的理由。

財報數據顯示,連續虧損12年后,愛奇藝終于在2022年第一季度首次實現季度盈利。大刀闊斧的降本增效舉措下,公司2022年非美國通用會計準則(Non-GAAP)下第一次全年盈利。運營利潤約為21.73億元,凈利潤達12.84億元,而2021年同指標分別為-30.26億元、-44.87億元。

2023年第一季度,愛奇藝保持了強勁增長勢頭。自制劇《狂飆》成現象級爆款,帶動日均訂閱會員數環比增長1730萬,月均單會員收入提升至14.35元,會員業務收入較2022年第四季度激增超8億元。單季實現運營利潤8.59億元,凈利潤6.18億元。

來之不易的盈利,卻沒能說服資本市場。靚麗的一季報發布后,愛奇藝股價反而一路下跌,最低至每股3.94美元。隨后雖震蕩回升,但與風頭無兩的2018年相比,公司市值已蒸發超87%。CEO龔宇表示,愛奇藝正在制定相關細節,準備回港二次上市,以引入新的投資者,為原創節目提供資金。

來源:wind

投資者的擔憂并非毫無道理。公司公告顯示,2018-2020年,愛奇藝先后發行了3次可轉換優先債券,累計金額約為25億美元。2023年1月,PAG太盟投資集團認購了愛奇藝5億美元可轉換優先票據。短短2個月后,公司再宣布發行6億美元可轉債,用于償還及回購現有債務證券。

頻繁的“借舊還新”,令愛奇藝資產負債率長期處于“亞健康”的水平。截至2023年第一季度末,公司的短期借款和高級可轉換票據流動負債部分合計115.27億元,現金及現金等價物卻只有45.29億元。報告期內,資產負債率約為79.53%,較2022年有所改善。但流動比率僅為0.73,仍遠低于安全值。

債務警報未解,能否持續盈利依賴于平臺對優質內容的挖掘和制作,而這些都需要不斷地“燒錢”。愛奇藝實在難有余力,支撐起還沒有自造血能力的夢想綻放。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。