銷售費用激增169%!石頭科技618訂單異常取消或因價格審核機制不嚴謹觀點

石頭科技618促銷訂單糾紛事件,無論是技術漏洞還是營銷策略所致,都暴露出公司在高速擴張期的運營短板。其能否通過股份回購等舉措穩定投資者信心,值得市場關注。

石頭科技持續攀升的銷售費用已對其經營質量產生多重負面影響。一方面,持續加大的營銷投入導致公司毛利率從2023年的55.13%顯著下滑至45.48%,反映出成本傳導能力減弱;另一方面,伴隨低價促銷策略,公司被曝出單方面"取消訂單"等投訴,暴露出營銷策略與供應鏈管理失衡的風險。

隨著618大促活動的來臨,消費市場一片火熱,眾多商家紛紛摩拳擦掌,積極布局,意圖在這場消費盛宴中大展身手。而在此背景下,李佳琦直播間的一則關于石頭科技 (688169.SH)品牌的消息引發了關注。

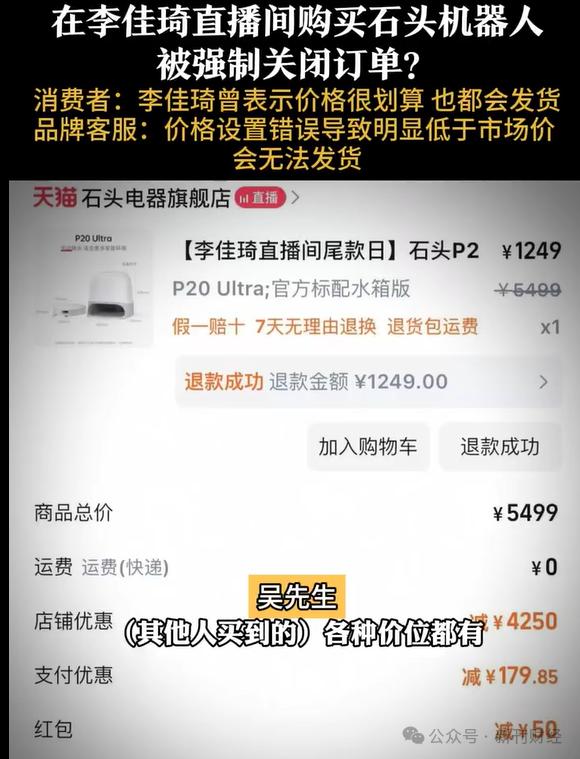

5月22日,有消費者反饋稱,在李佳琦直播間下單購買石頭P20 Ultra上下水版掃地機器人后,訂單出現異常。該消費者表示,其在下單時使用了店鋪優惠券及平臺紅包,實際支付金額為1099.16元。訂單生成后,商家單方面取消了交易,并提出給予消費者500元無門檻紅包作為補償。石頭電器品牌對此事的解釋是,由于價格設置出現錯誤,導致該商品售價明顯低于市場正常價格,因此無法正常發貨。

圖片來源:中國新聞周刊

實際上,類似情況并非個例。另有消費者稱,其5月16日在天貓石頭電器旗艦店購買的同一款產品,也在未獲通知的情況下被攔截訂單。此外,黑貓投訴平臺上也有消費者反映稱,部分此前承諾“保價618”的訂單,因后續價格調整也被商家以“系統錯誤”為由取消。

新刊財經近日就相關問題向石頭科技公司發去采訪函,截至發稿未獲回應。

價格審核機制不嚴謹

從消費者反饋來看,石頭科技本次訂單取消事件存在以下共同特征。一是訂單生成后被單方面取消,且未提前告知消費者;二是取消理由多為“系統錯誤”或“價格bug”,但缺乏實質性證據;三是補償方案為500元無門檻紅包,這與消費者實際支付金額或預期利益差距較大,難以彌補損失。

石頭科技本次事件或暴露其價格審核機制方面的不嚴謹問題,消費者以疊加優惠后的低價下單,商家事后卻以“系統錯誤”為由取消訂單,說明石頭科技在促銷價格設置和風險控制上缺乏有效預案。若確屬技術故障,應及時公開說明并給予合理補償;若為低價引流后拒絕履約,則涉嫌虛假宣傳或價格欺詐。無論如何,公司都需對價格審核流程進行徹底排查。

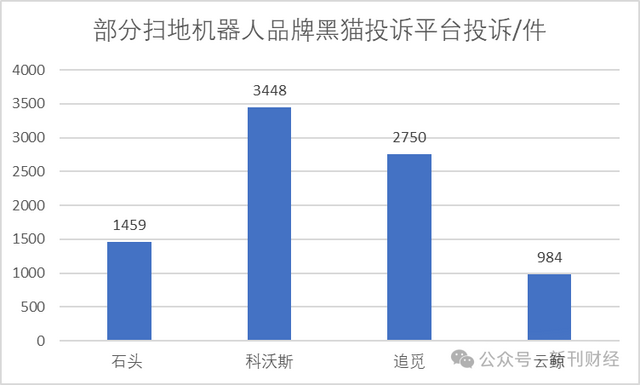

在黑貓投訴平臺上,石頭科技累計投訴量已達到1459件。從整個行業來看,追覓科技的投訴量為2750件,科沃斯的投訴量高達3448件,云鯨的投訴量則為984件。具體來看,超兩成投訴聚焦于產品質量問題,如電池異常、滾刷故障等核心功能缺陷;近兩成投訴指向售后服務短板,主要表現為維修困難、拒絕換機、返修復發等問題;也有投訴與商家承諾的活動未能兌現有關。

數據來源:黑貓投訴平臺

此外,由于部分掃地機器人配備攝像頭功能,此前市場上其他品牌的掃地機器人攝像頭曾被曝光存在被黑客攻擊的情況,這引發了消費者對同類產品隱私安全性的普遍擔憂。同時,也有消費者指出,部分公司在產品宣傳中對產品的清潔能力和避障性能存在夸大之嫌,實際使用效果與廣告宣傳存在一定差距。

營收銷售費用同步上漲、利潤反降,重營銷輕運營?

實際上,近年來洗地機市場迎來爆發式增長,市場規模從2019年不足1億元,一路攀升至2024年的140.9億元,產品型號數量也在兩年間實現翻倍增長。

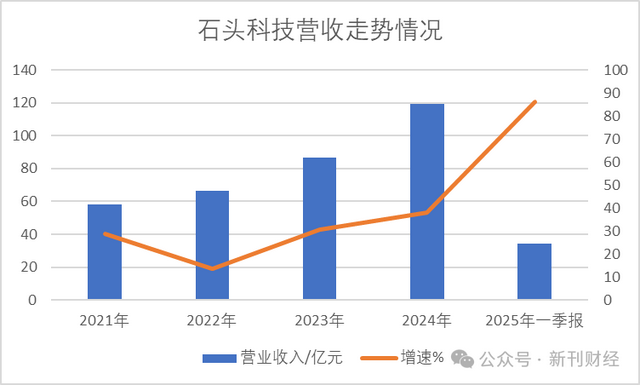

與行業發展相對應的是,石頭科技的營收表現也呈現穩健的增長態勢。財報數據顯示,公司自2017年披露年報以來已連續八年保持營收正增長。具體來看,2021年至2024年間,公司年度營收從58.37億元逐步提升至119.4億元,實現了規模翻倍,期間各年度營收增速均維持正值。值得注意的是,2025年一季度業績增速顯著加快,當期實現營收34.28億元,同比增長達86.22%。

數據來源:Wind

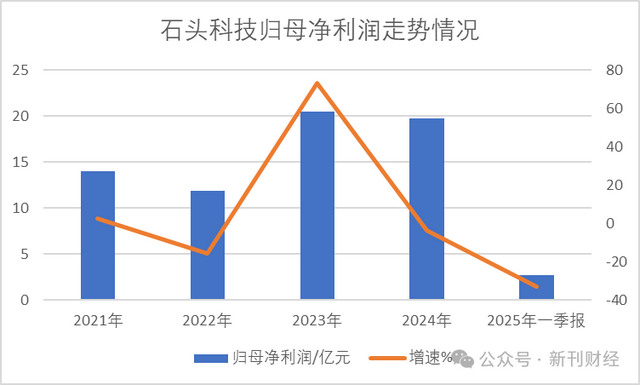

然而,與持續增長的營收形成對比的是,石頭科技的歸母凈利潤表現并不穩定,呈現出明顯的波動特征。數據顯示,2021年以來公司凈利潤已出現兩次年度負增長,特別是在2023年達到20.51億元的高點后便開始回落。這一趨勢在2025年一季度進一步顯現,當期歸母凈利潤為2.68億元,同比大幅下滑32.92%,創下近年來的最大降幅。這種“增收不增利”的現象,反映出公司在營收規模擴大的同時,盈利能力面臨一定挑戰。

數據來源:Wind

除歸母凈利潤同比下滑外,2025年第一季度石頭科技公司經營活動產生的現金流量凈額也由正轉負,錄得4281.67萬元的凈流出,同比降幅達118.09%。

針對現金流的下滑,公司解釋稱主要因銷售規模擴大及渠道結構調整導致備貨增加。而在凈利潤方面,下滑原因主要來自兩方面:一是公司持續加大海內外市場拓展及研發投入,帶動銷售費用和研發費用上升;二是為提升新品類產品的市場占有率,相應增加了營銷投入。

數據來源:石頭科技2025年一季報

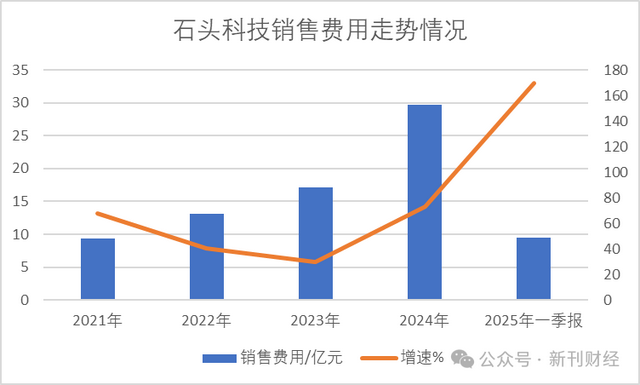

實際上,2025年一季度石頭科技公司銷售費用達9.51億元,同比大幅增長169.41%,增幅大于營收增速,延續了近年來的快速增長趨勢。回溯過往數據,這一費用項從2021年的水平已實現三倍增長,2024年全年銷售費用更是達到29.67億元。

數據來源:Wind

石頭科技持續攀升的銷售費用已對其經營質量產生多重負面影響。一方面,持續加大的營銷投入導致公司毛利率從2023年的55.13%顯著下滑至45.48%,反映出成本傳導能力減弱;另一方面,伴隨低價促銷策略,公司被曝出單方面"取消訂單"等投訴,暴露出營銷策略與供應鏈管理失衡的風險。這種"重營銷輕運營"的發展模式,不僅侵蝕了利潤空間,還可能損害其品牌口碑,長期來看或將影響公司的可持續盈利能力。

股權激勵寬松,回購穩市?

5月20日,石頭科技發布公告,宣布公司2022年限制性股票激勵計劃第三個歸屬期歸屬條件已達成。從該激勵計劃的設計來看,其考核指標主要聚焦于營業收入增長,并未設置歸母凈利潤等盈利性指標。具體而言,公司以2021年營收為基數,要求2022-2025年營收增長率分別不低于10%、14%、18%和22%。

值得注意的是,從考核指標的實際達成情況來看,2024年公司實現營收119.45億元,較2021年基數增長104.56%,遠超18%的考核目標。即便假設2025年營收同比下滑40%至71.21億元,仍能滿足22%的累計增長要求。此類設計在科技企業快速擴張階段較為常見,但其長期有效性仍需結合公司未來盈利能力綜合評估。

圖片來源:石頭科技公告

此外,石頭科技于5月8日披露的回購進展公告顯示,公司自4月4日至4月30日期間累計回購6.7萬股,占總股本的0.036%,回購金額約1226萬元,成交價格區間為179-182元/股,處于公司近一年股價的相對低位區間。

根據公司4月2日公布的回購計劃,石頭科技擬在未來一年內(至2026年4月1日)投入0.5-1億元進行股份回購。按目前已實施情況計算,剩余11個月仍需完成0.38億-0.82億元的回購額度。若按當前股價估算,預計還需回購18萬至40萬股,占總股本比例約0.097%-0.216%。

圖片來源:東方財富網

值得關注的是,此次回購計劃的規模與公司股東的減持情況形成一定對比。公開信息顯示,2023年9月,公司董事長昌敬通過集中競價交易累計減持118.08萬股,持股比例從23.05%降至22.1%。即便按照本次回購計劃的上限1億元計算,預計回購股份數量仍顯著低于該減持規模。

2024年11月,昌敬公開呼吁投資者"保持耐心"的言論在社交平臺形成熱議;2025年4月,昌敬又突然清空個人社交賬號內容的行為再次成為輿論焦點。針對隨之產生的市場猜測,其創立的極石汽車當月發布聲明,表示昌敬清空賬號屬個人行為,與公司經營無關,并否認了"創始人跑路"等傳言。

圖片來源:某社交平臺

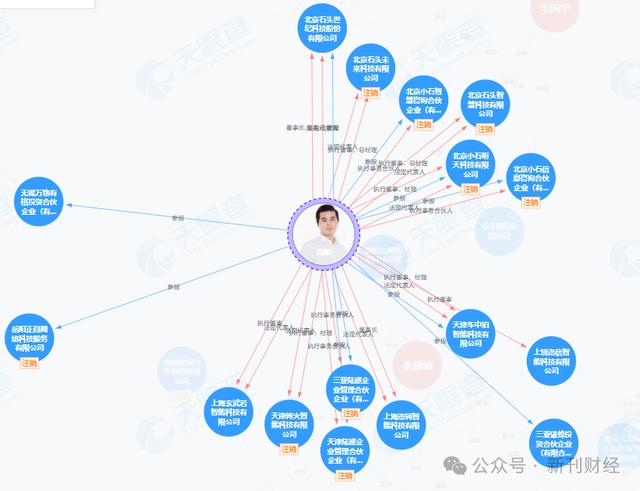

天眼查信息顯示,昌敬目前關聯16家企業,其中7家處于存續狀態。存續企業包括極石汽車、石頭科技以及天津車中泊智能科技等,業務覆蓋智能科技和投資領域,昌敬在這些公司擔任法定代表人、董事長或經理等職務。另有9家關聯企業已注銷,包括天津篝火智能科技、岳陽正昌網絡科技服務等。

圖片來源:天眼查

石頭科技618促銷訂單糾紛事件,無論是技術漏洞還是營銷策略所致,都暴露出公司在高速擴張期的運營短板。其能否通過股份回購等舉措穩定投資者信心,值得市場關注。

作者 | 沈言

編輯 | 吳雪

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。