虧損翻倍,小馬智行畫餅難充饑觀點

值得注意的是,小馬智行還在近日宣布第七代Robotaxi將于今年下半年正式投入運營,并將攜手豐田、北汽、廣汽三家車企共同推進Robotaxi前裝量產。

作者丨青沐

編輯丨六子

近段時間,全球Robotaxi的商業化進程似乎同時按下了加速鍵。

國際方面,特斯拉宣布于今年6月在美國奧斯汀推出“無人監督、無人駕駛”的Robotaxi 出租車服務,Momenta則計劃攜手Uber于2026年在歐洲啟動Robotaxi商業化運營。

國內方面,百度旗下蘿卜快跑已在全國范圍實現100%的全無人駕駛運營,截至2025年1月,其累計所提供的自動駕駛訂單已超過900萬單;文遠知行宣布和Uber擴大戰略合作,計劃未來五年增加15座國際城市部署Robotaxi服務;小馬智行也宣布和Uber達成戰略合作,計劃將小馬智行的車輛接入Uber的打車平臺。

值得注意的是,小馬智行還在近日宣布第七代Robotaxi將于今年下半年正式投入運營,并將攜手豐田、北汽、廣汽三家車企共同推進Robotaxi前裝量產。

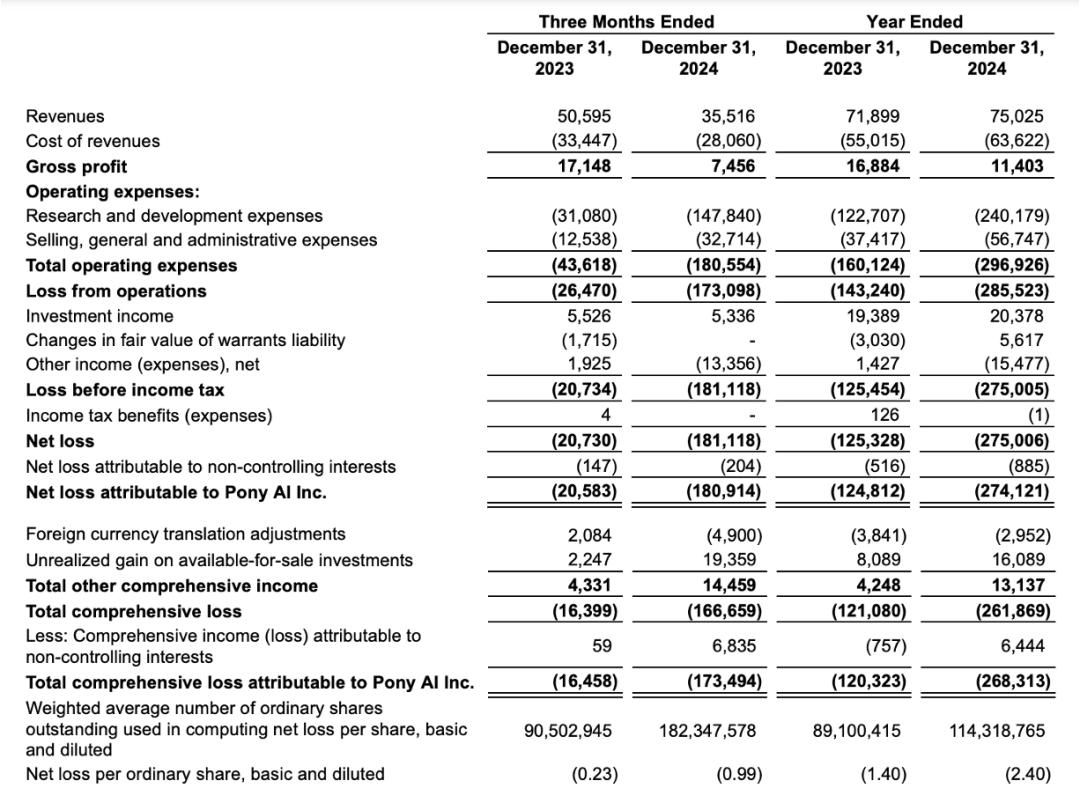

盡管看上去一片熱鬧,但在技術發展與市場、政策、社會接受度等多種因素的共同影響下,全自動駕駛卻始終難以邁向規模化,各大玩家的收入規模和盈利情況也出現明顯分化。以小馬智行為例,其在2024年甚至出現了凈虧損翻倍的情況。

站在Robotaxi的商業化前夜,在這場生死攸關的自動駕駛淘汰賽中,誰又能一路長跑到終點?

01「仍未走出虧損黑洞」

從2016年至今,Robotaxi經歷了潮起潮落,行業幾經周折卻始終無法實現商業閉環,不少自動駕駛企業更因“失血”而無奈倒閉,但成為幸存者的企業,是否就能安枕無憂?

目前來看,去年先后上市、均聚焦于L4級通用自動駕駛的小馬智行和文遠知行,雙方的業績似乎都談不上樂觀。

根據財報數據,小馬智行2024年實現營收5.48億元,同比增長4.3%,但凈虧損卻同比擴大120%,達到19.67 億元;另外,文遠知行在2024年實現全年收入3.61億元,同比下降10.1%,已連續第二年出現收入下滑,調整后凈虧損為8.02億元,較2023年的5.02億元擴大了59.84%。

相比之下,專注于自動駕駛芯片和解決方案的地平線、黑芝麻智能等企業,雖然同樣未能盈利,但營收增長更為亮眼。2024年,地平線收入23.84億元,同比增長53.6%,過去三年的復合增速達72.19%,經調整凈虧損為16.81億元??;黑芝麻智能營收為4.74億元,較上年增長51.8%,經調整凈虧損13.04億元。

自動駕駛行業向來以“燒錢”著稱,而聚焦于Robotaxi的小馬智行和文遠知行,則要面對更加高昂的運營成本和研發支出,小馬智行的虧損也印證了這一點。

首先,對于自動駕駛企業而言,大規模的研發投入是必不可少的,一旦在技術上落后于行業,就可能在競爭中被市場淘汰,導致不少企業面臨著“不投入就落后,投入又巨虧”的窘境。以小馬智行為例,其在2024年的研發費用高達2.4億美元(約17.3億元),同比增長95.7%,是營收的三倍多。

其次,自動駕駛企業要將技術優勢轉化為商業壁壘,離不開大量行駛數據的支持,背后要有廣泛的市場覆蓋作為基礎,自動駕駛系統才能自我學習進化,但要拓展市場規模,運營成本則是邁不過去的一道坎。

根據弗若斯特沙利文報告,Robotaxi的運營成本可以分為單車產品成本、維護成本、安全冗余成本以及平臺運營成本。以小馬智行為例,近年其單車成本雖然有所下降,但依然接近30萬元,更早之前,小馬智行Robotaxi使用的是雷克薩斯rs450,成本更超過50萬元。另外,小馬智行的單車運營維護成本也高達10萬元/年。

小馬智行Robotaxi業務負責人張寧曾表示,Robotaxi投放量在1000臺時,運營才會達到盈虧平衡點,而目前小馬智行的車隊規模約為450輛。

*圖源小馬智行2024年年報

此外,根據小馬智行2024年年報,其每年還要投入5670萬美元(約4.1億元)的市場推廣費用,但即便如此,考慮到覆蓋范圍有限、消費者對自動駕駛的擔憂等因素,當下小馬智行的市場滲透率還難言樂觀。據悉,截至2024年上半年,小馬智行單臺Robotaxi的日均訂單量超15單。

因此,包括小馬智行在內的自動駕駛企業,均在積極推動自動駕駛系統升級。據了解,小馬智行剛剛發布的第七代Robotaxi,其自動駕駛套件成本下降了70%,但需要注意的是,隨著傳感器、算法等方面的升級,車輛的維護費用也有可能隨之而增加。

綜合來看,除非小馬智行的Robotaxi業務能夠快速實現規模爬升,將生產成本、運營成本攤分開來,否則短期內其還是難以擺脫“技術越先進,成本越高”的困境。

*圖源互聯網

02「賽道擁擠,強敵環伺」

更令人擔憂的是,小馬智行的營收雖然實現了“三連漲”,但利潤卻不升反降,毛利率也從2022年的46.9%降至2024年的15.2%。對此,小馬智行CFO王皓俊表示:“在商業化的早期階段,公司的季度收入和利潤率出現了波動,預計這種波動在短期內還將繼續。”

需要注意的是,小馬智行毛利率逐年下滑,與其營收組合的變化也有關系。

過去一年,小馬智行毛利率較低的Robotruck業務收入占比顯著增加,占總收入的53.87%,而高毛利的Robotaxi業務收入占比則有所下降,營收占比僅為9.73%。此外,小馬智行的技術服務收入也同比減少30.1%。小馬智行表示,這主要是因為公司為合作項目提供的自動駕駛汽車工程解決方案的服務費下降。

從這些業務數據的變動中也能看出,Robotaxi行業的競爭十分激烈,越來越多自動駕駛企業和車企擠入自動駕駛賽道,小馬智行要更有危機感了。

從其他玩家來看,百度旗下的蘿卜快跑,憑借百度的資金支持和龐大的地圖數據積累,已在武漢、北京等多個城市實現規模化運營,車輛數達到2000臺左右,日均訂單量高達1.2萬,遙遙領先其他競爭對手;文遠知行則采取“多線并行”的業務布局方式,通過打造自動駕駛通用技術平臺,在Robotaxi、自動駕駛小巴、自動駕駛貨車等多條業務線上齊頭并進,不僅大幅降低算法和硬件成本,還有效縮短了進入新垂直領域所需的上市時間;特斯拉的Robotaxi更有望成為行業的“新鯰魚”。

除此以外,小鵬、上汽、廣汽等多家車企也有意布局Robotaxi賽道。以小鵬為例,其表示有可能尋求與滴滴、Uber等運營商合作,將無人駕駛技術推向全球。相較于自動駕駛企業,以小鵬為代表的車企不僅在供應鏈管理、車輛生產等方面更有成本優勢,它們還擁有海量的真實數據訓練,在技術迭代速度上更是占據先天優勢。

*圖源互聯網

因此,強敵環伺之下,小馬智行也必須直面“生存難題”。

03「商業化前夜,仍面臨三重挑戰」

不過,小馬智行CEO彭軍對公司的商業化前景卻頗為樂觀。他在近期提到,“2025年是Robotaxi量產元年,也是小馬智行Robotaxi量產成果落地的一年。” 他預計小馬智行將在2028年左右實現集團層面的盈虧持平,這一規模量大概是5萬輛,而在2025年,公司將會朝著1000輛的目標進發。

*圖源互聯網

但近年自動駕駛行業卻是“冰火兩重天”,縱目科技、Argo AI等曾經的明星企業因資金鏈斷裂黯然退場,而存活下來的玩家也遠未到高枕無憂的地步。盡管近期Robotaxi行業再度升溫,但政策、資金、規模三重壓力仍如達摩克利斯之劍高懸頭頂。

在政策層面,雖然近年自動駕駛相關政策的支持力度不斷加大,至今已經有50多個城市出臺了自動駕駛試點示范政策,并加速相關基礎設施建設和數據安全管理的完善。

但在小米SU7智駕事故后,公眾對自動駕駛安全性的質疑再度升溫,相關部門也發布了公告,汽車生產企業需要明確系統功能邊界和安全響應措施,不得進行夸大和虛假宣傳,車企們也紛紛調整宣傳話術,以規避輿論風險。

*圖源互聯網

在這一背景下,未來自動駕駛相關政策可能會有所調整,比如進一步提高測試門檻、加強技術與安全監管、放慢開放運營區域的步伐、強制要求企業購買相關保險等,無疑會進一步增加企業的合規成本。

在規模層面,Robotaxi行業將會邁入“拼爹”時代。眾所周知,規模是Robotaxi商業化的重要前提,但單靠自動駕駛企業自身的資金實力,很難實現規模的快速增長。因此,Robotaxi行業接下來有可能重新洗牌,特別是隨著小鵬此類自帶資金和技術的玩家先后入場,自動駕駛企業如何抱團合作,找到有資金和技術實力的企業支持,將成為活下去的關鍵。

但目前來看,小馬智行的競爭對手都已有強勁的“爹”,比如蘿卜快跑與百度,Momento與上汽。通常來說,已經自研智駕的車企不太可能再用第三方軟件,小馬智行想要開拓傳統車企市場,難度恐怕不小。

在資本層面,如何講出新故事,提升公司估值,將成為自動駕駛企業打持久戰的資本。據天風證券研報數據預測,全球Robotaxi規模有望在2030年將達8349億元,市場前景非常廣闊。但自動駕駛行業早已經歷了從資本狂熱到理性回調的周期波動,想要改變資金對自動駕駛行業的態度,小馬智行唯有交出盈利成績單,否則依然是“畫餅難充饑”。

Robotaxi曾被譽為“下一代出行革命”,但技術領先只是入場券,真正的決勝關鍵在于誰能更快跑通商業模式。

小馬智行若想擺脫“虧損魔咒”,或許需要重新審視戰略——是繼續以技術為先,聚焦于自動駕駛;還是尋求更強大的盟友,加速多場景滲透。畢竟,在商業的世界里,活下去,比跑得快更重要。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。