市值一夜縮水86億!名創優品首季度凈利降三成,門店擴張的“達摩克利斯之劍”?觀點

當地時間5月23日,美股三大指數集體收跌,名創優品(MNSO)股價遭遇重挫,暴跌17.58%至18.29美元/股,市值一夜縮水12億美元(約合人民幣86.17億元)。市場分析認為,該公司在二級市場的慘淡表現,很可能與其最新發布的一季度財報密切相關。

深圳商報·讀創客戶端記者 梁佳彤

當地時間5月23日,美股三大指數集體收跌,名創優品(MNSO)股價遭遇重挫,暴跌17.58%至18.29美元/股,市值一夜縮水12億美元(約合人民幣86.17億元)。市場分析認為,該公司在二級市場的慘淡表現,很可能與其最新發布的一季度財報密切相關。

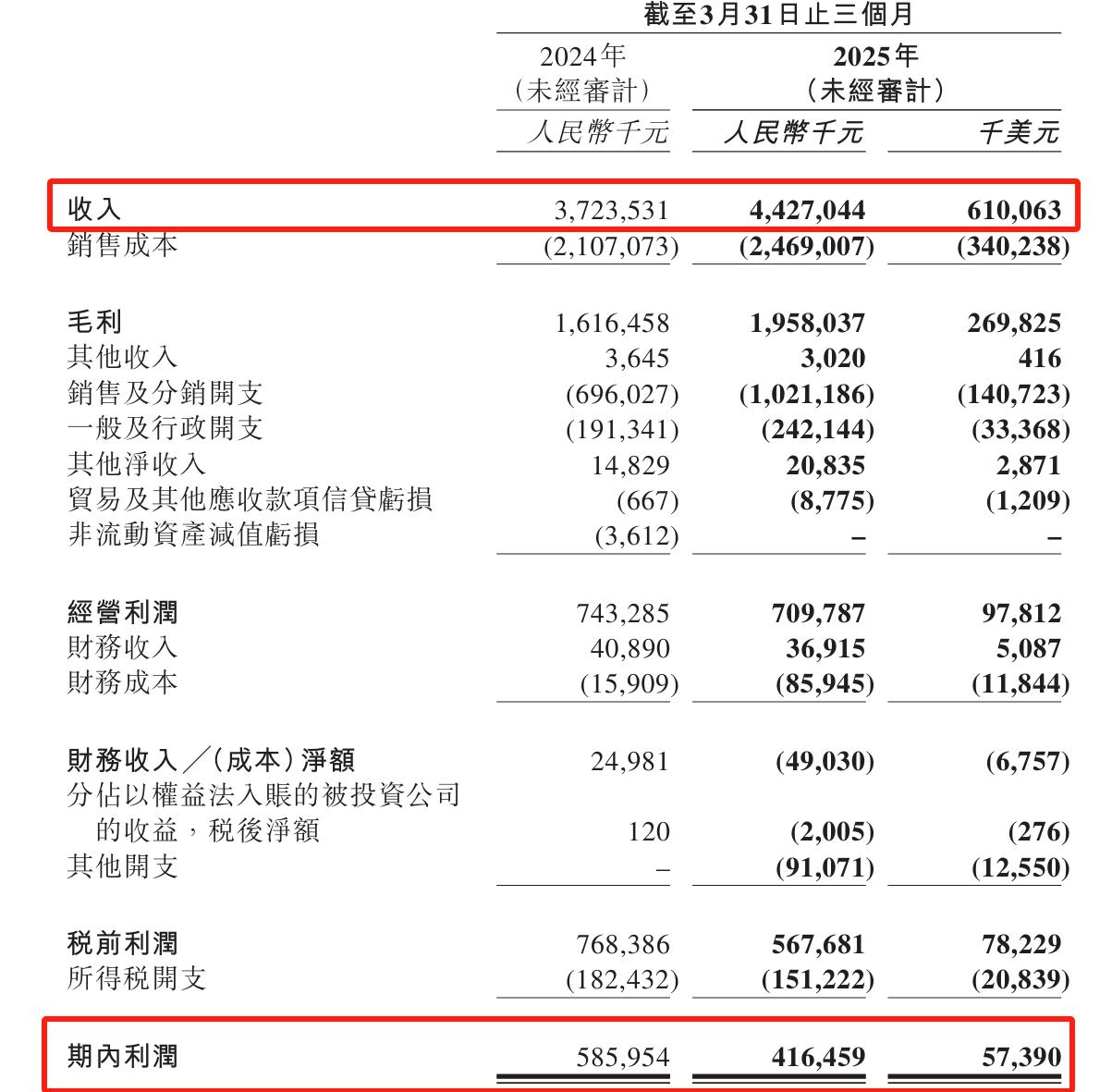

2025年第一季度,名創優品增收不增利,公司營收為44.27億元,同比增長18.9%;期內利潤為4.17億元,同比下降28.8%;調整后凈利潤5.87億元,低于預估的6.61億元;經調整EBITDA利潤率23.4%,2024年同期則為25.9%。

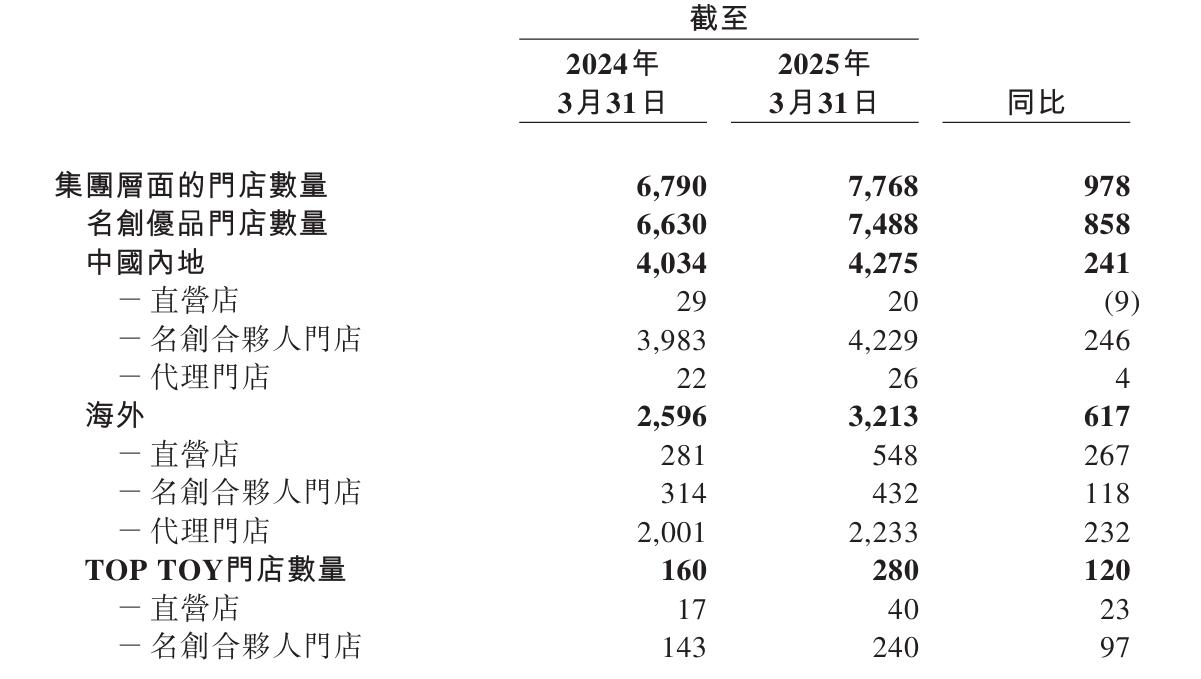

與利潤走低相對的是門店數量的攀升,截至2025年3月31日,名創優品集團層面的門店總數為7768家,同比凈新開978家門店。

其中,名創優品門店數量為7488家,同比凈新開858家門店。位于中國內地的名創優品門店數為4275家,同比凈新開241家門店;位于海外的名創優品門店數量為3213家,同比凈新開617家門店。在美國市場,名創優品目前總門店數已超300家。

盈利能力方面,公司第一季度毛利率為44.2%,增長0.8個百分點。名創優品稱,主要是由于名創優品品牌海外市場貢獻收入增加,由于收入組合轉向盈利能力更高產品,TOPTOY的毛利率有所提升。

同時,名創優品的銷售及分銷開支大幅上漲,同比增46.7%至10.21億元,主要歸因于公司直接投資直營門店;此外,公司一般及行政開支為2.42億元,同比增長26.6%。

上述原因或許導致其經營利潤的減少,報告期內,公司經營利潤為7.1億元,上年同期為7.43億元;公司經營利潤率為16%,較上年同期的20%下降4個百分點。

對于收入的增加,財報提到,主要由于海外市場的收入增加30.3%,海外收入占名創優品品牌收入的39.0%,2024年同期則為34.8%。這不免引發投資者美國關稅影響的擔憂。

名創優品創始人葉國富在業績會上強調,海外市場的機會不僅僅是美國,還有歐洲、東南亞、拉美、中東市場。公司CFO張靖京也披露,截至今年一季度美國直采的占比已經接近4成,公司計劃在2025年視情況,靈活低地調整采購的來源,通過貨源的多樣性和質量來提升美國整體的毛利潤的水平。

值得一提的是,和2024年末比,名創優品本季度的負債總額近乎翻倍,由77.65億元攀升至155.08億元,資產負債率也由42.85%提升至59.22%。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。