從“干毛巾里擰出水”來的三只松鼠:贏了成長性,輸了確定性?觀點

從“干毛巾里擰出水”來的三只松鼠:贏了成長性,輸了確定性?

近日,曾被譽為“國民零食第一股”的三只松鼠,正式交出了2023年第三季度和前三季度的業績報告。

從直觀數據來看,前三季度的三只松鼠,再一次延續了Q1和H1“增利不增收”的業績表現。在報告期內,三只松鼠實現營收45.82億元,同比下滑14.07%%;歸屬凈利潤約為1.7億元,同比增長81.42%;扣非凈利潤約為0.86億元,同比增長198.85%。

然而有意思的是,面對這份變化不大的成績單,資本市場卻表現出了異常的看好態度。24日,三只松鼠的每股股價漲幅4.56%,收盤價為17.64元,25日繼續上揚1.08%至17.83元。

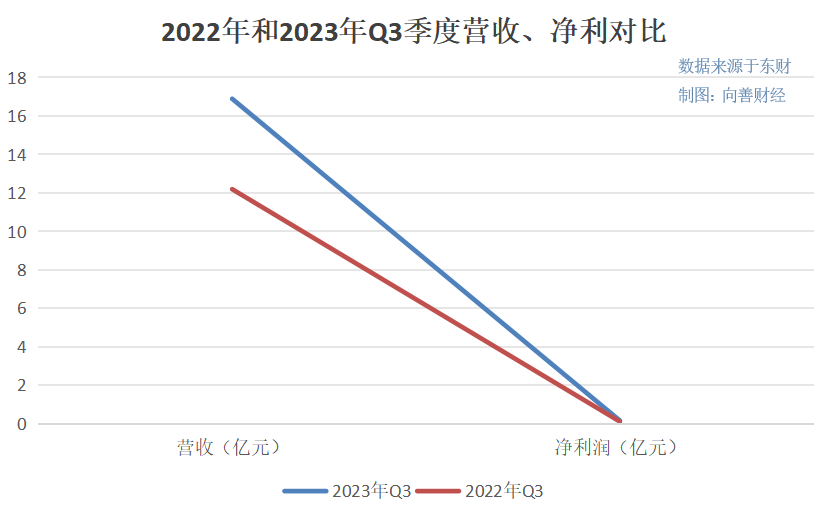

背后的原因很簡單,如果從單季度來看,相比于前兩個季度的增利不增收,第三季度的三只松鼠不僅實現了盈利增長,而且營收表現也得到了恢復,同比增長38.56%。這意味著三只松鼠的經營情況可能正在不斷變好……

不過值得注意的是,在過去兩年的低谷期里,三只松鼠也不是沒有過業績改善的時刻,但最后都沒能長久地持續下去,所以此次三只松鼠的業績轉好到底是一時的風光,還是根本邏輯層面的改善向好?而前三季度的增利不增收又是怎么一回事?

帶著這些問題,不妨讓我們深入到此次三只松鼠的財報中一探究竟。

省出來的盈利與低基數下的營收“回暖”

關于三只松鼠連續“增利不增收”的盈利秘密,答案其實沒有新意,即還是降本增效“省”出來的。

從財報來看,今年前三季度,三只松鼠的營業成本為34.48億元,同比下滑了10.74%,低于同期14.07%的營收降幅。

也就是營收同比“虧”得多,而成本“虧”的少,所以結果就是毛利潤下降,對應的毛利率也從去年同期的27.55%,持續回落至現在的24.74%。

緊接著來看三費,同期,三只松鼠的銷售費用為8.24億元,同比下滑31.57%;管理費用為1.63億元,同比下滑17.39%;研發費用為0.187億元,同比下滑34.45%,費用端的“省吃儉用”可見一斑。

在三費+營業成本+其他零星費用共同減少的情況下,三只松鼠的營業總成本達到了44.89億元,整體卻較去年同期下滑了15.8%,超過了今年前三季度的營收降幅。

如此一來,三只松鼠的營收同比“虧”得少,而營業成本“虧”得多,那么利潤有所好轉就不難理解了。

但是從這個角度看,現在三只松鼠靠降本增效換來的盈利,似乎更像是單純為了照顧自身的面子和資本市場的情緒,與投資者們真正想要的、靠實實在在地經營增長帶來的持續性盈利相差甚遠。

所以重點來看三只松鼠實現了營收、凈利增長的第三季度。

盡管Q3是三只松鼠的銷售淡季,但與前三季度整體“降本增效”截然不同的一個變化是,在費用端,三只松鼠的銷售費用、研發費用均實現了顯著增長,尤其是規模最大的銷售費用直接從2022年Q3的2.52億元增長到了3.26億元,同比增長29.13%。至于規模較小的管理費用雖然也有所下滑,但卻并不影響大局。

也就是說,三只松鼠第三季度的營利雙增似乎不再是靠著降本增效換來的,而是正常經營投入實現的高“含金量”增長,這或許就解釋了資本市場對三只松鼠投資態度回暖的原因。

不過依然需要注意的是,雖然三只松鼠的經營情況已經有了轉好的趨勢,但是具不具備可持續性,或許還要讓子彈再飛一會。

原因有兩點:一是考慮到去年同期受疫情影響,三只松鼠整體業績規模基數偏低的情況,所以今年第三季度三只松鼠能夠同時收獲營收、凈利的高增長也實屬正常,或許并不能完全歸功于內部經營情況的改善向好。

另一方面從Q3的營業成本和三費用規模來看,雖然三只松鼠在這方面的總投入達到了16.6億元,遠高于2022年,但卻與2021年同期17.06億元的規模相差無幾。

然而在投入產出方面,三只松鼠在2021年Q3實現營收18.09億元,歸屬凈利潤為9043萬元;今年同期,三只松鼠僅實現營收16.89億元,歸屬凈利潤為1601萬元,兩者相差甚遠。

除此之外,深入到經營層面看,據天眼查APP數據顯示,今年前三季度,三只松鼠的應收票據及應收賬款規模達到了驚人的4.23億元,甚至比2022年全年的3.94億元還要高,對應的應收賬款周轉天數也從上年末的14.59天猛漲至24.08天。

一般情況下,這兩個指標的明顯增長,意味著品牌企業的市場競爭力不足,在與下游渠道商的博弈中缺乏主動權。但是考慮到近兩年消費市場的疲軟,以及三只松鼠線下渠道的大變革,所以現在應收賬款指標的飆升,更像是三只松鼠為了緩解下游的資金周轉壓力,而暫時放寬了回款的時間要求。

畢竟對應的三只松鼠的合同負債規模,一直從上年末的2.61億元下滑至了當前的0.45億元,同比減少了82.75%。

如此看來,即便現在三只松鼠的經營表現有回暖趨勢,但是想要真正復蘇起來,恐怕還有著很長的一段路要走……

從干毛巾里擰出的最后一滴水,會是三只松鼠的利潤眼淚嗎?

事實上,如果把投資視角進一步放大來看,向善財經認為,比此次財報更能吸引投資者的,反而是三只松鼠創始人章燎原在近日接受訪談中,重點闡述的對于三只松鼠當下及未來走的高端性價比戰略方向的理解。

總結下來就一句話:總成本領先是最管用的戰略,要克制貪婪,也就是極致地降本增效。

這與此前日本豐田汽車提出的一個“從干毛巾里擰出水來”的著名說法頗為相似。

并且在訪談中,章燎原還明確提到了三只松鼠將從原料、加工制造和從工廠到消費者(流通)三個環節發力,在不降低品質的前提下,交付給消費者既高端又性價比的商品。

而回頭來看,三只松鼠在近年來市場低谷期中的轉型動作之一,就是先后自建完成了每日堅果、夏威夷果、碧根果、開心果四大核心堅果品類示范工廠建設。據公開數據顯示,正式投產的每日堅果及夏威夷果產線,每日堅果單盒降本約8%,夏威夷果成品良率顯著改善。

其實,如果僅從成長性和當下的量販零食大趨勢來看,三只松鼠的高端性價比戰略,確實很有市場想象力,但問題是,豐田壓縮成本的目的是為了利潤,價格幾乎不變,可三只松鼠的成本壓縮卻是為了進一步壓低價格,以符合“高端性價比”的品牌標簽,那么這就會出現了一個嚴肅的問題:利潤從哪里來?

要知道,在今年前三季度降本增效的背景下,三只松鼠的凈利率僅為3.7%,而第三季度也更是只有0.95%,整體幾乎在虧損的生死線上徘徊。

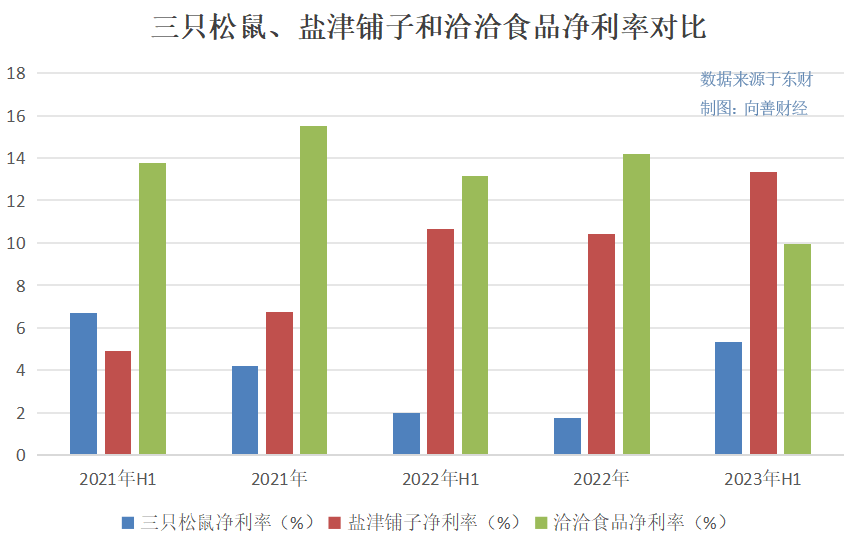

而且如果把時間線拉長來看,從2021年H1到今年上半年,三只松鼠的毛利率、凈利率分別為31.13%、29.38%、27.86%、26.74%、24.97%;6.69%、4.21%、2%、1.77%、5.31%,整體低于同期,良品鋪子、鹽津鋪子和洽洽食品們的盈利能力表現。

除此之外,隨著國內經濟市場的復蘇,對于包括三只松鼠在內的整個消費品行業而言,重新加碼銷售費用幾乎是必不可少的。事實上,從一季報到半年報再到現在,三只松鼠銷售費用的同比降幅也確實是在不斷收窄的,分別為-57.75%、-47.64%和-31.57%。

那么在這種情況下,本就不富裕的三只松鼠,又該如何撐起自己的盈利空間呢?

對此,向善財經認為,我們或許可以回頭來看,為什么鹽津鋪子、沃隆食品們毛利率要高于三只松鼠?

拋開前邊提到自建工廠,堅持自主生產外,很重要的一個關鍵點或者說相同點在于,雖然線上線下渠道融合早已是當前整個消費品行業的共識,但是從財報數據來看,現在兩者的渠道重心依然在線下,走的是經銷、分銷模式路線,線上渠道和開店直營的渠道比例相對較小。

不過,三只松鼠卻與之相反,其主銷售渠道本就是在線上,營收占比超70%。只不過從今年半年報來看,三只松鼠的線上營收卻在持續下滑中。

報告期內,三只松鼠的“天貓系”營收8.44億元,同比下滑29.49%;“京東系”營收6.59億元,同比下滑41.11%;至于“抖音”,雖然實現營收4.36億元,同比增長28.61%,但問題是流量紅利的消失,以及流量越來越貴的大前提并沒有變,所以即便是現在三只松鼠能借著抖音渠道實現快速增長,但可想象到的增長天花板或許依舊是觸手可及。

所以三只松鼠的增長破局點,可能就在于線下渠道或者說鹽津鋪子、沃隆們已經驗證過的線下分銷渠道層面。

然而在這方面,三只松鼠雖然也在分銷渠道布局上有所發力,但整體表現卻似乎有些水土不服的意味。今年年初,三只松鼠的經銷商數量為1167家,但是在剔除掉當前增減的經銷商后,截止到6月底三只松鼠的經銷商數量已下滑至863家,分銷業務收入較去年同期的4.32億元有所下降。

或許正因如此,在此次訪談中,章燎原才沒有著重提到分銷業務,而是將目光轉向了社區零食店,想要順應當前零食集合店的市場風向,獨自開辟出一條新的增長路線。

雖然最終的結果會怎樣,我們暫時無從得知。但可以確定的是,相比此前市場蟄伏期的沉寂,無論是三只松鼠還是章燎原,現在似乎都找到了新的前進方向……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。