業績亮眼與股價連跌,老白干遭遇冰火兩重天?觀點

2022年老白干酒的歸屬凈利潤之所以能實現同比81.81%的驚人增長,老白干的高檔酒營收就出現了9.53%的同比下滑,老白干酒又實現了營收10.03億元。

文:向善財經 作者:劉能

在4月26日晚,老白干酒正式公布完2022年年報和2023年一季度業績報告后,其股價便在第二天大跌8.61%,直接在日K線上砸出了一個明顯的下探缺口,并開始持續震蕩走低。

特別是在近日,老白干的股價更是迎來了十一連跌,股價跌幅近40%,這讓不少股民投資者們徹底坐不住了,紛紛向老白干酒董秘發問道“近期不斷有人提問黑老白干,董秘配合回復,這是不是在有意打壓股價?”“請問公司是否有未披露的重大事項?”

對此,老白干倒是顯得頗為淡定,“公司努力構建良好的投資者關系,重視和加強與投資者的互動和交流……股價波動受多種因素影響,公司目前生產經營情況一切正常,我們對未來發展充滿信心。”

那么到底是怎樣的一份2022年報和2023年一季報,使得資本市場和投資者們對老白干酒產生了如此大的質疑?而作為“河北酒王”的老白干又該如何重獲市場的投資信心?在激烈的行業競爭下,老白干酒還能有多大投資潛力?這一切都值得我們前去探究一二。

高增長下的不確定迷霧

事實上,如果僅從表面數據來看,老白干酒的股價走勢和業績表現明顯地不相匹配。

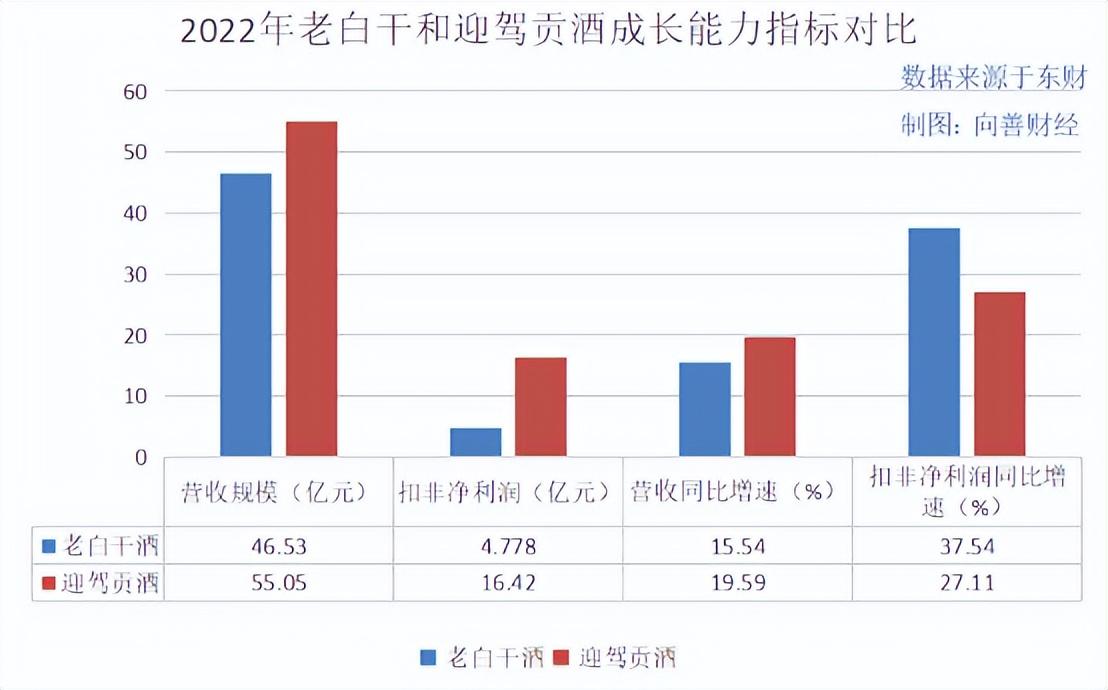

據天眼查APP數據顯示,2022年老白干酒實現營收46.53億元,同比增長15.54%;歸屬凈利潤為7.076億元,同比增長81.81%;扣非凈利潤為4.778億元,同比增長37.54%。除此之外,同期老白干酒的毛利率和凈利潤率也有所增長,特別是凈利率直接攀升到了15.21%,為近六年以來的最高點。

而且緊接著在2023年一季度,老白干酒又實現了營收10.03億元,同比增長10.43%。歸屬凈利潤雖然有所下滑,但扣非凈利潤卻同比增長了33.2%,為9389萬元。

很明顯,在消費市場整體承壓的2022年和仍在復蘇階段的2023年一季度,老白干酒交出的這兩份業績絕對不算差。

但為什么如此高的增長卻依然沒能滿足資本市場的胃口呢?據向善財經觀察,或許與其背后隱藏的多個“不確定性”迷霧有關。

第一個是盈利方面的不確定性,2022年老白干酒的歸屬凈利潤之所以能實現同比81.81%的驚人增長,很關鍵的一點在于其中包含了2022年一季度老白干增加的2.44億元土地補償款。

正是這筆以資產處置收益融入凈利潤的土地補償款,直接拔高了2022年老白干酒的整體凈利率,同時也使得今年一季度老白干酒的歸屬凈利潤在與去年同期對比中,下滑了61.51%。

不過歸根結底,此次老白干酒凈利潤的高增長具有一定的偶然性,并不具備可持續性。

所以如果我們拋開老白干酒的歸屬凈利潤不談,僅從營收和扣非凈利潤增速兩大基礎成長能力指標,橫向與同位區域酒企且2022年營收規模相差無幾的迎駕貢酒對比來看,同期,迎駕貢酒實現營收55.05億元,同比增長19.59%;扣非凈利潤為16.42億元,同比增速為27.11%,幾乎整體高于老白干酒的業績表現。

或許正因如此,即便迎駕貢酒當前也處在股價下跌期,但每股股價平均依然處在50元左右的高位,幾乎是老白干酒股價的兩倍。截止到6月8日,老白干酒每股股價為25.5元。

第二個是終端動銷方面的不確定性,從數據來看,2022年,老白干酒的應收賬款周轉天數從27.76天大幅縮減至16.32天,應收賬款周轉率也由此從12.97次猛增至22.06次,對應的應收票據及應收賬款規模同比下降了23.98%,這說明同期老白干酒對下游的回款能力可能有所增強。

緊接著,在整體營收規模增長的2022年,老白干酒的預付款項同比減少了47.14%,應付票據及應付賬款整體增長了11.94%,對上游的欠款能力得到擴大。

那么兩者結合起來,僅從資金營運的形勢變化來看,2022年老白干酒的市場戰略可能是保守謹慎的。

事實似乎也確實如此。從產銷情況看,2022年作為老白干酒營收主力軍的衡水老白干系列酒生產量、銷售量分別同比減少9.03%、1.02%,庫存量同比增長28.17%;孔府家系列酒生產量、銷售量分別同比減少1.87%、24.83%,庫存量同比增長53.44%。另外的文王貢和武陵酒系列庫存量也所增長,僅板城燒鍋酒庫存量出現了0.34%的微降。

庫存量的增加對應的是存貨的高漲。數據顯示,2022年老白干酒年初的存貨為22.98億元,但年末就來到了30.46億元,同比增長32.54%。這還沒完,今年一季度其存貨又繼續保持高速增長,至32.16億元。

對此,老白干酒董秘辦相關工作人員表示,公司存貨有所增加,一是因為公司高檔酒的瓶儲方面有所加強,二是根據經銷商打款提前備貨,經銷商預付款增加,公司需要提前生產備貨,“我們沒有庫存壓力”。

熟悉白酒行業的朋友都明白,先款后貨對應的是資產負債表里的合同負債指標。而按照老白干酒董秘的回應來看,2022年老白干酒的合同負債也的確從上一年的13.58億增長到了14.91億元,緊接著又在今年一季度猛增至22.09億元,兩者確有照應。

那么問題來了,一方面合同負債增加,說明終端經銷商對老白干酒未來的終端市場消費有信心,所以在正常情況下,老白干似乎應該加大三費投入乘勝追擊,以擴大市場戰果。但出人意料的是,在今年一季度,老白干酒卻選擇了降本增效,不僅投入規模最大的銷售費用同比縮減了22.22%為2.595億元,就連規模較小的研發費用也有所減少,只有管理費用保持微漲。

這就意味著,財報數據里的、處在一線終端市場且消費嗅覺更敏銳的老白干經銷商們似乎和現實中的老白干酒,對未來似乎產生了戰略分歧?

當然,如果將其歸因于老白干酒“小富則安”似乎也能說得過去,但仔細來看,卻又有些矛盾。因為董秘在回應庫存時提到,存貨增加的一個原因是加強瓶儲酒,但瓶儲酒并非基酒,其幾乎已經接近成品,加強這方面的存貨似乎意義不大,只會增加當期的成本和費用。

而且值得一提的是,2023年一季度,老白干酒的應收票據和應收賬款項目,無論是環比還是同比都有所增加,這說明老白干可能對下游經銷商們放寬了回款條件或期限,以應對可能存在的市場競爭力。這似乎又與合同負債里經銷商們的過分自信不相符合。

總而言之,老白干酒財報數據里展示的,與老白干實際說的和做的,似乎存在些許令人費解的地方,盡管這其中到底有何隱情,我們暫時不得而知,但也或許正因如此,資本市場和投資者們才會對老白干酒產生了如此大的質疑和看空……

發力高端和全國化,老白干酒的百億目標還有多遠?

回到業務層面來看,在談及未來可能面對的市場風險時,老白干酒在2022年年報中表示:隨著人民群眾健康意識的不斷增強……白酒的品牌化、理性化消費趨強,名優酒企強者恒強趨勢加速,一線名酒、區域名酒與個性化酒企市場的競爭加劇,白酒行業已經進入了深度分化期,公司產品作為區域品牌,面臨被高端白酒擠壓市場的風險。

但事實上,老白干酒提到的市場風險,早已不再是風險,而是當前實實在在的市場壓力。特別是近年來在醬酒熱、白酒熱的帶動下,不少全國化的名酒品牌都選擇了一邊繼續以茅臺、五糧液們為錨點,追逐品牌高端化;另一邊則是下沉中低端價格帶,用品牌降維打擊,瓜分低線增長空間。比如瀘州老窖新推出的黑蓋、五糧液的尖莊·榮光、郎酒的小郎酒以及舍得的沱牌特級T68和沱牌六糧,幾乎全面地覆蓋了老白干酒們的40元以下、40—100元等主力產品價格帶。

所以在這種情況下,老白干們選擇了兩條破局思路:高端化和全國化。

其實從品牌歷史底蘊來看,據明確的文字記載,衡水老白干酒已有著1900多年的釀造歷史。它興于漢,盛于唐,名于宋,正式定名于明代。

很明顯,在品牌方面,衡水老白干酒是具備著高端化、全國化的底氣。然而遺憾的是,在2012年“白酒黃金十年”結束之后,老白干酒在2013、2014年選擇了向下做產品,主要以低端酒為主。直到2015年,在老白干酒董事長劉彥龍提出了公司營收100億的業績目標之后,其才開始逐步提升價格帶,發力中、高端產品并提升品牌形象。

但由于此前老白干酒在大眾消費者認知中形成的性價比、口糧酒的低端品牌印象過于深刻,直到2016年,40元以下的低檔酒仍是衡水老白干的主要收入來源,銷售額約為9.67億元,幾乎接近40-100元的中檔酒和100元以上高檔酒的銷售總和。

或許正因為衡水老白干品牌高端化轉型過于緩慢,2018年,老白干選擇從聯想手中收購了豐聯酒業,并收獲了旗下的板城燒鍋、文王貢、孔府家和武陵四家區域品牌名酒企業,想要通過“借雞下蛋”的方式實現“稱霸河北,名震全國”的高端化、全國化夢想。

但時至今日,在中低檔次基本盤面臨全國性名酒企的包圍進擊下,老白干酒的全國化卻似乎依然沒有太大進展。

數據顯示,2022年,河北地區銷售收入為27.9億元,占總營收約60%。而數據顯示,在完成收購后的2019年-2021年,老白干在河北地區的營業收入分別為25.44億元、22.48億元及24.94億元,占同期總營收分別約為63.13%、62.48%和61.93%,整體趨勢變化并不明顯。

也就是說,無論是“稱霸河北”還是“名震全國”,老白干酒暫時都還未能實現。

對老白干酒收購豐聯酒業未能實現全國化的原因,白酒專家蔡學飛提到,老白干收購的這些酒企基本上都是地方名酒,管理層整合難度較大。事實上,有股民投資者也表示,老白干酒收購的五家廠都有管理層,股份公司又有管理層,管理重疊。如此一來,老白干又怎么能走向全國呢?

再來看高端化方面,雖然此前老白干主品牌推出的媲美飛天茅臺售價的衡水老白干1915,一經推出便遭到不少媒體的群嘲,但對于老白干來說,1915更像是一個證明自身品質實力的高端化錨點,而非營收主力產品。畢竟在老白干的劃分中,100元以上的都算是高檔產品。

所以在這方面老白干的表現還算不錯。2022年,老白干的高檔酒實現營收23.05億元,不僅同比增長22.79%,而且占總營收的比重也接近了50%,這是個不錯的信號。

但是緊接著今年在一季度,老白干的高檔酒營收就出現了9.53%的同比下滑,這說明老白干酒的高端化之路可能還并不穩定。

不過值得一提的是,彼時老白干收購而來的武陵醬酒,在近年來的醬酒熱帶動下逐漸成為了老白干進軍高端市場突破口,所以盡管當前的武陵酒營收規模尚小,但卻備受到資本投資者的關注,而這也為老白干全面沖擊高端化之路增加了一絲新的希望……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。