基巖資本的滿滿套路互聯(lián)網(wǎng)+

導(dǎo)讀

“我也覺得很神奇,沒整明白,所以離職了。”

“我也覺得很神奇,沒整明白,所以離職了。”

曲艷麗 | 文

近一個月,基巖資本的兌付風(fēng)波鬧得滿城風(fēng)雨。

涉及的產(chǎn)品,是基巖資本旗下的“東方價值一號”、“五號”兩只基金。

兩只于2017年底成立,封閉期兩年,100萬元起購,合計約4.1億元(另一說法是8億元+),由東家金服、恒天財富代銷、國泰君安托管。

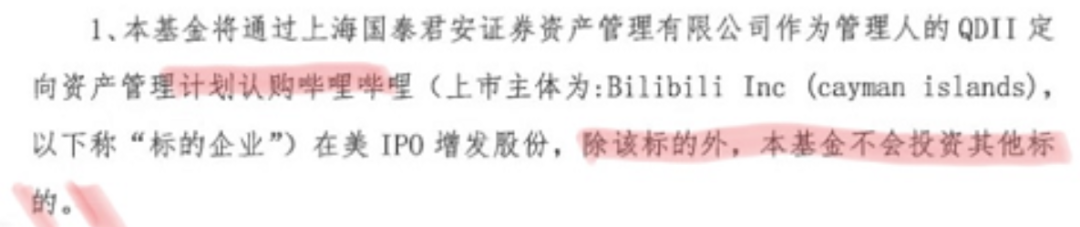

基巖資本號稱投資的是B站的IPO份額,實際卻挪作他用。

“當時我們認為,B站的IPO估值有一定的水分,所以過早地拋售了B站的持倉。” 在一次電話會議上,基巖資本負責人赫旭解釋道。

在拋售B站之后,基巖資本配置了一系列的互聯(lián)網(wǎng)中概股股票組合,具體持倉不明。

至2020年3月31日,“東方價值一號”的凈值只有0.315元,赫旭歸咎為“投資決策失誤造成的困境”。

“在東家金服的宣傳過程中,B站是唯一的投資標的!” 一位北京的投資者直接反駁說。這一約定也寫進了承諾函。

B站股價漲勢喜人,在2018年3月28日的發(fā)行價11.5美元,2019年底是18.62美元,如今已33.93美元。

投資者的心理落差可想而知,假設(shè)認購100萬,本幻想拿回近200萬,事實只有30萬。

更令投資者困惑的是,產(chǎn)品本應(yīng)在2019年12月底就進入到期清算,12月13日的基金份額凈值尚在1.3元以上。

清算曠日持久,3個多月間,變成0.3元,有投資者質(zhì)疑種種報告數(shù)據(jù)的真實性。赫旭回:“我們凈值公布的時效性和準確性受到了影響。” 更有投資者稱,自去年7月始,凈值報告上就再也沒有托管方國泰君安復(fù)核的公章。

更有投資者稱,自去年7月始,凈值報告上就再也沒有托管方國泰君安復(fù)核的公章。

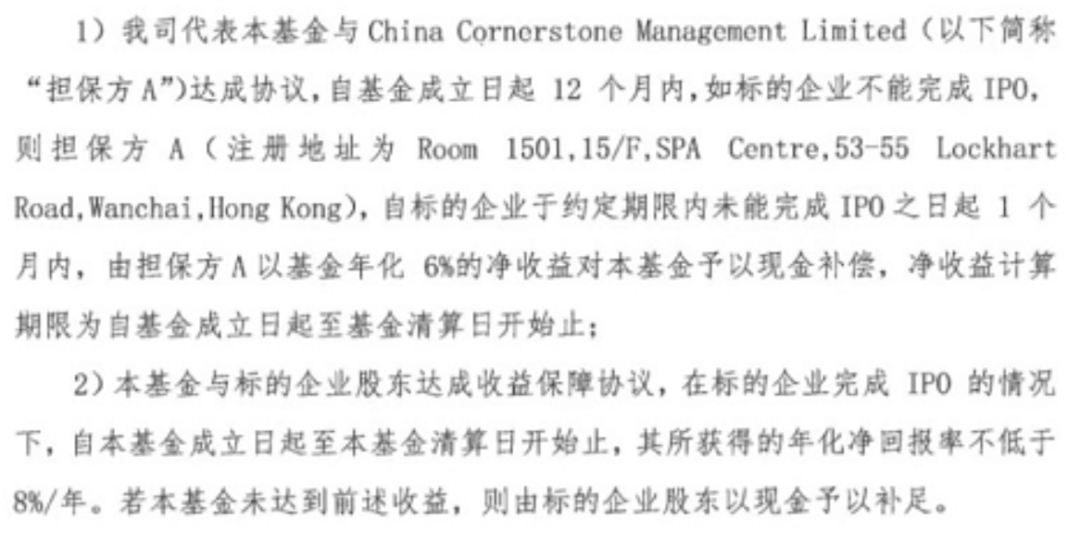

投資者之所以打上門去,還有一個重要原因:在一份2017年12月的承諾函中,基巖資本簽下了各種“保本保收益”的條款。

投資者之所以打上門去,還有一個重要原因:在一份2017年12月的承諾函中,基巖資本簽下了各種“保本保收益”的條款。

這一點,是監(jiān)管“新八條底線”所不允許的違規(guī)行為。

而且事實上,B站早已上市、股價一路向好,所以,按照條款,承諾函中負責“保本”的擔保方和大股東都無需保底。

最新的消息是,5月20日,廣東證監(jiān)局向基巖資本及赫旭,開出兩張行政監(jiān)管措施,稱基巖資本存在兩大問題:承諾最低收益;未按合同約定披露相關(guān)信息,且已披露信息中存在虛假記載。

4月13日,一群投資者戴著口罩,上門維權(quán),聚集在上海人民廣場附近的一處辦公樓,據(jù)悉是東家金服專門為解決此事而租。

最新的消息是,5月20日,廣東證監(jiān)局向基巖資本及赫旭,開出兩張行政監(jiān)管措施,稱基巖資本存在兩大問題:承諾最低收益;未按合同約定披露相關(guān)信息,且已披露信息中存在虛假記載。

4月13日,一群投資者戴著口罩,上門維權(quán),聚集在上海人民廣場附近的一處辦公樓,據(jù)悉是東家金服專門為解決此事而租。

在背景音中,現(xiàn)場嘈雜聲、爭吵聲不絕于耳。

在這起風(fēng)波中,京東旗下的東家金服等代銷機構(gòu)亦難辭其咎。

據(jù)《財經(jīng)》報道,東方價值五號發(fā)行時,東家產(chǎn)品經(jīng)理對銷售人員培訓(xùn)時講的是,“為什么我們要死皮賴臉地與基巖資本合作,我們跟基巖的合作十分不容易,做了很多努力,所以大家一定要珍惜這個項目。”

在同一篇報道中稱,投資人來到了東家金服在外灘的辦公地點,被擋在門外,第二天再去時,發(fā)現(xiàn)整個辦公室已經(jīng)空無一人。

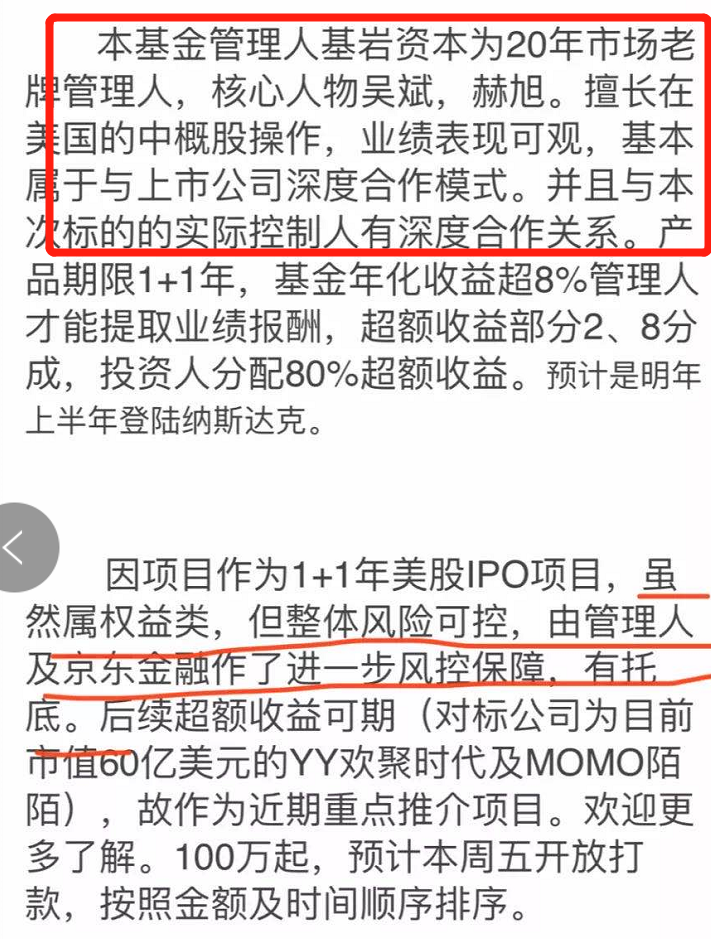

基巖資本是誰? 基巖資本在私募圈名不見經(jīng)傳,廣州PE圈子小,據(jù)說在當?shù)厥切∮忻麣獾摹?創(chuàng)始人赫旭,80后,在一些陳述中,被描繪成“曾在摩根士丹利投行部、西班牙王子基金、廣州科華資本擔任高級管理職務(wù)”。 基巖資本號稱“20年市場老牌管理人”。 事實上,基巖資本在2015年成立。在中基協(xié)的資料中,赫旭在2008年至2015年間,先后在廣州建智投資顧問、廣州科華創(chuàng)業(yè)投資、廣州威登投資擔任相關(guān)職務(wù),沒有任何一家是正規(guī)金融機構(gòu)。

基巖資本的高管基本都是類似的履歷,在廣州本地的小公司輾轉(zhuǎn),并無專業(yè)投資經(jīng)歷。

但其官方網(wǎng)站卻赫然寫著,”團隊均出身于國內(nèi)外頂級投行”。

事實上,基巖資本在2015年成立。在中基協(xié)的資料中,赫旭在2008年至2015年間,先后在廣州建智投資顧問、廣州科華創(chuàng)業(yè)投資、廣州威登投資擔任相關(guān)職務(wù),沒有任何一家是正規(guī)金融機構(gòu)。

基巖資本的高管基本都是類似的履歷,在廣州本地的小公司輾轉(zhuǎn),并無專業(yè)投資經(jīng)歷。

但其官方網(wǎng)站卻赫然寫著,”團隊均出身于國內(nèi)外頂級投行”。

銀行的理財經(jīng)理,搖身一變就是曾任銀行投行業(yè)務(wù)部門的總經(jīng)理,還在資本市場上長袖善舞,過度包裝自我。

銀行的理財經(jīng)理,搖身一變就是曾任銀行投行業(yè)務(wù)部門的總經(jīng)理,還在資本市場上長袖善舞,過度包裝自我。

在知乎的一個帖子中,寫過基巖資本的招聘標準。

據(jù)粉絲爆料,基巖資本某位小股東,2017年的朋友圈天天喜提豪車,如今已設(shè)置僅三天可見。

這樣的一家私募基金,2019年甚至完成了上市前的最后一輪融資,訴求登陸納斯達克,意圖成為中國私募第一股。

據(jù)粉絲爆料,基巖資本某位小股東,2017年的朋友圈天天喜提豪車,如今已設(shè)置僅三天可見。

這樣的一家私募基金,2019年甚至完成了上市前的最后一輪融資,訴求登陸納斯達克,意圖成為中國私募第一股。

在一些新聞稿里,基巖資本旗下產(chǎn)品“東方價值基金”,據(jù)說是中國第一支專注于中概股投資的基金,截至2017年1月26日,累計凈值達2.202元。

短短五年時間,基巖資本已經(jīng)是中等規(guī)模的私募基金了。赫旭在電話會議中號稱,目前管理規(guī)模將近60億。中基協(xié)數(shù)據(jù)顯示,基巖資本在協(xié)會備案的“東方價值”系列基金共有59只。

從整個市場來看,(大)部分私募基金并不像公募基金那樣,有著嚴格的信批、合規(guī)和凈值披露制度。其中的某一些,路子非常野。

投資者往往對所謂的“保底”條款過度信賴。在一級市場里,某些“保底”條款是常見的,但并不意味著是萬能的。樂視賈躍亭、暴風(fēng)影音馮鑫都曾經(jīng)簽署過更嚴重的條款,“個人承擔無限連帶責任”,當整個局玩不下去時,一切都是虛無。

連銀行理財都將不得承諾保本,更何況其他。

第三方財富機構(gòu)在其中扮演的角色也不光彩。

它們不像銀行那樣,有著嚴格準入的白名單機制,有時候甚至是什么傭金高就賣什么。

像東家金服這樣,明明出身于互聯(lián)網(wǎng)基因,卻依然走在第三方財富的老路上,令人遺憾,它本可以做一點不一樣的事。

問過曾經(jīng)的員工:“團隊以前沒有投資背景,基巖資本是如何做大的?”

對方回答:“我也覺得很神奇,沒整明白,所以離職了。”

曲艷麗 | 文

近一個月,基巖資本的兌付風(fēng)波鬧得滿城風(fēng)雨。

涉及的產(chǎn)品,是基巖資本旗下的“東方價值一號”、“五號”兩只基金。

兩只于2017年底成立,封閉期兩年,100萬元起購,合計約4.1億元(另一說法是8億元+),由東家金服、恒天財富代銷、國泰君安托管。

基巖資本號稱投資的是B站的IPO份額,實際卻挪作他用。

“當時我們認為,B站的IPO估值有一定的水分,所以過早地拋售了B站的持倉。” 在一次電話會議上,基巖資本負責人赫旭解釋道。

在拋售B站之后,基巖資本配置了一系列的互聯(lián)網(wǎng)中概股股票組合,具體持倉不明。

至2020年3月31日,“東方價值一號”的凈值只有0.315元,赫旭歸咎為“投資決策失誤造成的困境”。

“在東家金服的宣傳過程中,B站是唯一的投資標的!” 一位北京的投資者直接反駁說。這一約定也寫進了承諾函。

B站股價漲勢喜人,在2018年3月28日的發(fā)行價11.5美元,2019年底是18.62美元,如今已33.93美元。

投資者的心理落差可想而知,假設(shè)認購100萬,本幻想拿回近200萬,事實只有30萬。

更令投資者困惑的是,產(chǎn)品本應(yīng)在2019年12月底就進入到期清算,12月13日的基金份額凈值尚在1.3元以上。

清算曠日持久,3個多月間,變成0.3元,有投資者質(zhì)疑種種報告數(shù)據(jù)的真實性。赫旭回:“我們凈值公布的時效性和準確性受到了影響。”

更有投資者稱,自去年7月始,凈值報告上就再也沒有托管方國泰君安復(fù)核的公章。

投資者之所以打上門去,還有一個重要原因:在一份2017年12月的承諾函中,基巖資本簽下了各種“保本保收益”的條款。

這一點,是監(jiān)管“新八條底線”所不允許的違規(guī)行為。

而且事實上,B站早已上市、股價一路向好,所以,按照條款,承諾函中負責“保本”的擔保方和大股東都無需保底。

最新的消息是,5月20日,廣東證監(jiān)局向基巖資本及赫旭,開出兩張行政監(jiān)管措施,稱基巖資本存在兩大問題:承諾最低收益;未按合同約定披露相關(guān)信息,且已披露信息中存在虛假記載。

4月13日,一群投資者戴著口罩,上門維權(quán),聚集在上海人民廣場附近的一處辦公樓,據(jù)悉是東家金服專門為解決此事而租。

在背景音中,現(xiàn)場嘈雜聲、爭吵聲不絕于耳。

在這起風(fēng)波中,京東旗下的東家金服等代銷機構(gòu)亦難辭其咎。

據(jù)《財經(jīng)》報道,東方價值五號發(fā)行時,東家產(chǎn)品經(jīng)理對銷售人員培訓(xùn)時講的是,“為什么我們要死皮賴臉地與基巖資本合作,我們跟基巖的合作十分不容易,做了很多努力,所以大家一定要珍惜這個項目。”

在同一篇報道中稱,投資人來到了東家金服在外灘的辦公地點,被擋在門外,第二天再去時,發(fā)現(xiàn)整個辦公室已經(jīng)空無一人。

基巖資本是誰? 基巖資本在私募圈名不見經(jīng)傳,廣州PE圈子小,據(jù)說在當?shù)厥切∮忻麣獾摹?創(chuàng)始人赫旭,80后,在一些陳述中,被描繪成“曾在摩根士丹利投行部、西班牙王子基金、廣州科華資本擔任高級管理職務(wù)”。 基巖資本號稱“20年市場老牌管理人”。

事實上,基巖資本在2015年成立。在中基協(xié)的資料中,赫旭在2008年至2015年間,先后在廣州建智投資顧問、廣州科華創(chuàng)業(yè)投資、廣州威登投資擔任相關(guān)職務(wù),沒有任何一家是正規(guī)金融機構(gòu)。

基巖資本的高管基本都是類似的履歷,在廣州本地的小公司輾轉(zhuǎn),并無專業(yè)投資經(jīng)歷。

但其官方網(wǎng)站卻赫然寫著,”團隊均出身于國內(nèi)外頂級投行”。

銀行的理財經(jīng)理,搖身一變就是曾任銀行投行業(yè)務(wù)部門的總經(jīng)理,還在資本市場上長袖善舞,過度包裝自我。

在知乎的一個帖子中,寫過基巖資本的招聘標準。

據(jù)粉絲爆料,基巖資本某位小股東,2017年的朋友圈天天喜提豪車,如今已設(shè)置僅三天可見。

這樣的一家私募基金,2019年甚至完成了上市前的最后一輪融資,訴求登陸納斯達克,意圖成為中國私募第一股。

在一些新聞稿里,基巖資本旗下產(chǎn)品“東方價值基金”,據(jù)說是中國第一支專注于中概股投資的基金,截至2017年1月26日,累計凈值達2.202元。

短短五年時間,基巖資本已經(jīng)是中等規(guī)模的私募基金了。赫旭在電話會議中號稱,目前管理規(guī)模將近60億。中基協(xié)數(shù)據(jù)顯示,基巖資本在協(xié)會備案的“東方價值”系列基金共有59只。

從整個市場來看,(大)部分私募基金并不像公募基金那樣,有著嚴格的信批、合規(guī)和凈值披露制度。其中的某一些,路子非常野。

投資者往往對所謂的“保底”條款過度信賴。在一級市場里,某些“保底”條款是常見的,但并不意味著是萬能的。樂視賈躍亭、暴風(fēng)影音馮鑫都曾經(jīng)簽署過更嚴重的條款,“個人承擔無限連帶責任”,當整個局玩不下去時,一切都是虛無。

連銀行理財都將不得承諾保本,更何況其他。

第三方財富機構(gòu)在其中扮演的角色也不光彩。

它們不像銀行那樣,有著嚴格準入的白名單機制,有時候甚至是什么傭金高就賣什么。

像東家金服這樣,明明出身于互聯(lián)網(wǎng)基因,卻依然走在第三方財富的老路上,令人遺憾,它本可以做一點不一樣的事。

問過曾經(jīng)的員工:“團隊以前沒有投資背景,基巖資本是如何做大的?”

對方回答:“我也覺得很神奇,沒整明白,所以離職了。”

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。