力高集團的違約疑云:債償壓力之下,要約回購能解債務之困嗎?觀點

力高集團發布了要約回購票據的公告,拆解此輪力高集團要約回購的公告,地產企業用美元債券支付大部分回購確實能夠緩解公司現金償還的壓力。

文:向善財經

力高集團的一紙公告引發市場關注。

3月14日,力高地產集團有限公司(簡稱“力高集團”)發布公告稱,要約回購尚未償還本金的2021年4月、2020年5月以及當年8月票據。

公告顯示,公司計劃回購2021年4月票據尚未償還本金額的至少1.77億美元或90%、2020年8月票據尚未償還本金額的至少2.75億美元或90%、2020年5月票據尚未償還本金額的至少1.35億美元或90%。

值得注意的是,此前第三方機構惠譽已經將力高集團的長期外幣發行人違約評級從“B+”下調至“CCC-”,認為控股公司層面僅有的21.5億元人民幣的現金流,不足以償還即將到期的債務。

對比此前第三方機構的違約評級下調,力高集團的要約回購公告從表面上看似乎有提振市場信心之意,但拆解公告來看,回購要約可能仍然難解債務之困。

力高集團要約回購背后:美元債暴跌,用新債還舊債?

3月7日,惠譽將力高集團的長期外幣發行人違約評級從“B+”下調至“CCC-”,此外,惠譽還將其高級無抵押評級從“B+”下調至“CCC-”。此前,聯合國際已經將力高集團的國際長期發行人評級下調至‘B’,而標普也將力高集團長期發行人信用評級至"B-" 列入負面信用觀察名單。

三大國際機構相繼下調評級,說明力高集團面臨的風險敞口在被放大。

2021年,力高集團迫于增長壓力,于4月和7月發行兩支美元債,發行利率分別為8%以及10.5%,合計募資8.85億美元。值得注意的是,按照當下地產行業的發債利息情況來看,7%已經是高息美元債,如此之高的票息背后可能是地產企業面臨較大的流動性壓力。

根據官方披露的信息顯示,其財務杠桿水平有明顯上升,資產負債率連續3年超過80%,三道紅線方面,剔除預收款后的資產負債率為78.1%,凈負債率48.7%,非受限現金短債比為1.44,踩中一條。

從整體的債務結構上來看,截至去年二季度末。力高集團流動性負債630.61億元,其中一年內到期的短期債務合計85.93億元。此外,長期負債方面,有165.69億非流動負債,其中有息負債143.7億元。

短期債務方面,2022年底之前力高集團有5.41億美元債券到期。今年3月份,公司面臨8億人民幣銀團貸款也面臨到期。由于去年銷售額下滑,公司現金流情況進有惡化情況。

因此,第三方機構惠譽認為,在控股公司層面的現金僅有21.5億元人民幣的情況下,公司將不足以覆蓋即將到期的債務。

沉重的還債壓力下,力高集團發布了要約回購票據的公告,希望改善債務結構。

客觀來看,此輪要約回購與其說是“回購”倒不如說是有限現金支付下,新債券與老債券的“要約交換”。

一方面,短債壓力下公司現金流有限,很難用公司現金流大規模回購票據,另一方面,從公告本身來看,要約回購3只美元票據至少90%本金的計劃回購規模并不算小。

如何解決這個矛盾?力高集團的操作是“新債還舊債”。

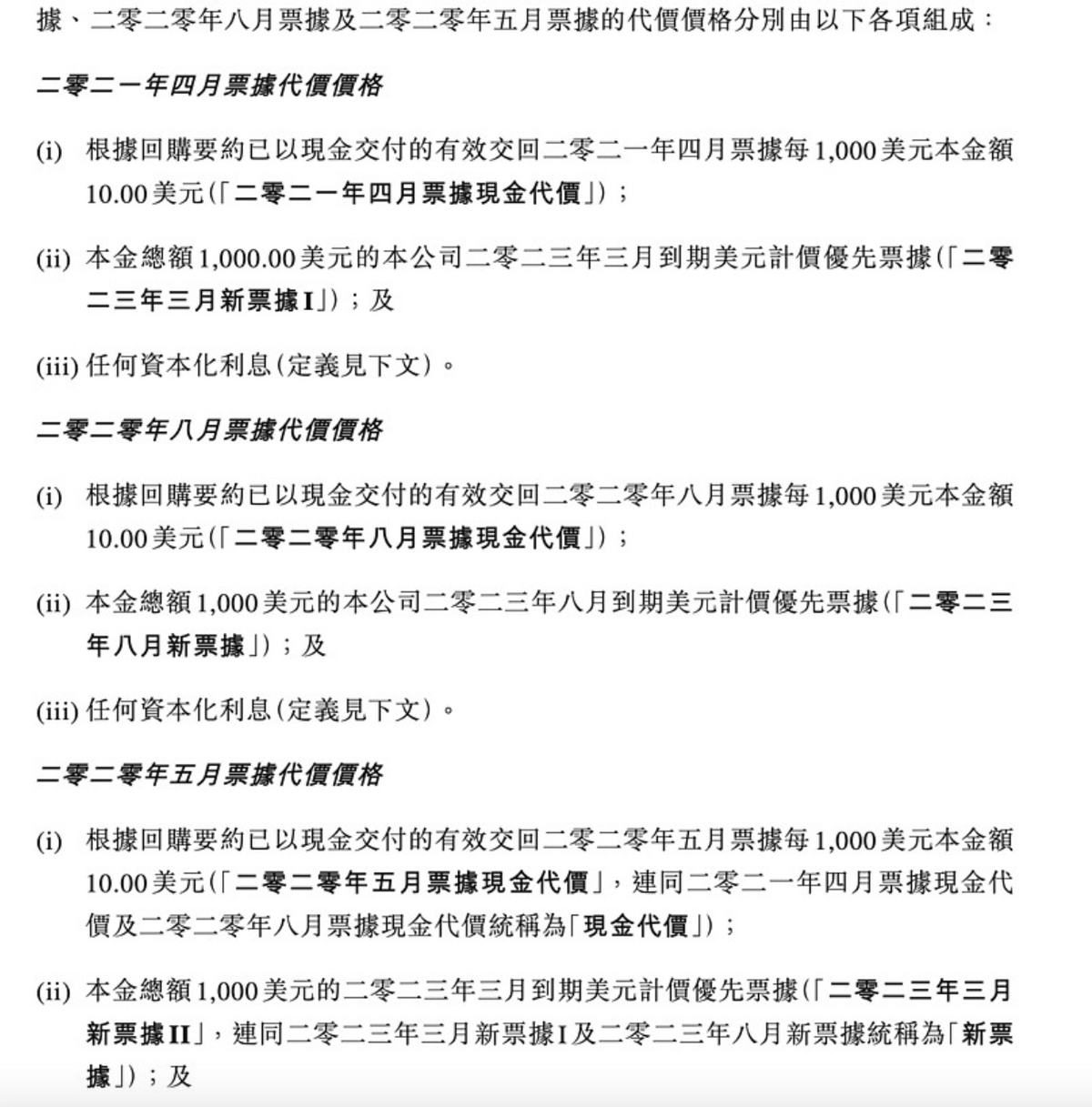

拆解此輪力高集團要約回購的公告,不難發現其中有些耐人尋味的地方。根據公告內容,力高集團計劃回購的票據的代價價格中,除了現金之外還有未到期的美元計價票據。

根據公告內容,對于2021年4月、2020年8月以及2020年5月的票據,以現金交付票據均為每1000美元本金額10美元。而其他部分則由新的債券支付。換句話來說,此輪回購實質上是用新債券來回購老債券,實際現金支付僅僅是1000美元本金額支付10美元。

一般來看,地產企業用美元債券支付大部分回購確實能夠緩解公司現金償還的壓力,但高收益美元債通常伴隨著高風險,最終風險可能會轉移至債券持有者方面。

目前。從力高集團的多只美元債的表現來看已經經歷了暴跌。

公開信息顯示,力高集團發行的REDPRO 9.9 02/17/24在去年12月29日的報價還在47美元左右,收益率在54%左右;到3月8日報價已跌至24.7美元,收益率升至111%。力高集團債券REDPRO 8 04/13/22在去年12月29日,報價在65美元左右,收益率196%;但到3月8日晚間,報價已跌至25.8美元,跌去超6成。3月4日,債券REDPRO 13 05/27/23 報價20.062,下跌12.772%,收益率高達228.718%。

收益率如此之高的美元債,背后伴隨的則是高風險,美元債的持續下跌,也似乎表明資本市場對力高集團所面臨的風險的擔憂。

“從投資人的視角來看,當下的地產行業環境下大多數人可能都不會選擇購買收益和風險都比較高的美元債券。”有投資人表示:“如果地產行業企業嘗試通過拉高票息的方式期望獲得資金注入,長期來看可能會加劇未來企業自身的財務成本,這也可能表明企業或許 已經處在流動性危機的邊緣。”

償債臨界點已近,信托融資即將到期,債權被銀行拍賣

短債償還壓力增加,要約回購“舊債新償”背后,力高集團面臨的風險值得警惕。事實上,地產企業面臨短債壓力,根源上還在于銷售情況遠不及預期,現金流增長受限。

從銷售情況來看,今年1月份力高集團銷售額26.17億元,同比去年65億元環比下降了60%。2月份的銷售情況比1月份稍好,但仍然處于下降態勢。

數據上,根據2月28日公司發布的公告,力高集團與其附屬公司及合營公司年內累計實現合約銷售約45.20億元,建筑面積約52.65萬平方米,分別同比下降18.3%和22.76%。單月來看,2月份僅實現合約銷售約19.03億元。

銷售不及預期,使得公司償還能力受限,再加上信托融資即將到期的壓力,公司債務償還能力的臨界點逐漸逼近。

根據用益信托網公布的信托產品信息顯示,2020年以及2021年,力高進行了多筆信托融資,目前在執行狀態的信托產品共有8款,收益率均為8%左右。據不完全統計,信托融資累計金額約20億元,其中最晚到期的信托將于明年7月份到期。

值得注意的是,這些信托產品中,有大部分為土地抵押以及力高集團擔保。

一方面是整體現金流增長不及預期,另一方面公司旗下部分項目似乎已經陷入償債能力不足的困境。

根據阿里司法拍賣信息顯示,力高集團旗下南昌力投58.5畝地塊擬被拍賣。此次拍賣的地塊起價為3.99億元。相關信息顯示,此次拍賣的地塊此前抵押給了贛州銀行,銀行授信給南昌力投房地產開發有限公司60000萬元房地產開發貸款額度,期限為2年。

值得注意的是,力高地產集團出具了對該筆貸款本息的承諾代償的代償函,但項目債券依然被掛牌拍賣。

此外,3月14日力高集團發布公告,就修訂票據契約違約事件條文提出同意征求。

該公告中提到:“在市場并無強勢復蘇的跡象,各項融資渠道依舊有限的情況下,本公司對公司近期現金流保持謹慎態度。因此,本公司正著手應對現金流管理,以確保維持穩定的經營及財務承擔的履行,包括(且不限于)透過我們現有債務的展期或再融資、積極把握融資機會及節省開支的方式。”

換句話來說,目前,力高集團正在尋求推遲到期債務要求付款的日期,其債務到期兌付能力不足,且有進一步違約的風險。至于公告中所提到的融資機會,在當下情況來看,機構評級不斷下調,發債利息進一步升高的現實下,未來公司進行債務再融資的現實可能性較小。

從近年來力高集團的發展來看,一個值得關注的事實是集團的發展似乎正在更多依賴外部力量。

從財報數據來看,2021年上半年,集團實現營收91.31億元,凈利潤12.12億元,其中,公司所有者應占溢利增加19.9%至5.33億元,非控制性權益應占溢利增加大幅增加167.1%至7.79億元。非控權益的增加似乎也表明公司發展對外部資源以及相關方的依賴程度在增加。

“地產企業財報中非控權益的增加也可能是公司債務增加表現,部分地產企業可能會以明股實債的方式來控制賬面債務數字的增長,表現在財報中,可能就是債務占比不高但非控權益增加,從而拉低企業整體的毛利率。”有業內人士表示。

回過頭來看,如今力高集團面臨的難題與其此前的激進拿地策略不無聯系。

事實上,從2018年到2020年,力高集團的土儲面積不斷增加,根據已經披露的數據,這三年期間,公司土儲分別為1000萬平方米、1456萬平方米以及2340萬平方米,增速分別為104%、45.7%和60.7%。

相對土儲的增加,由于拿地耗費大量資金,在此期間公司經營性現金流凈額為負,2018年、2020年,其現金流凈額分別為-22.56億和-11.94億元。

以5年的時間長度來看,高杠桿始終是力高集團業務擴張的主要特點。且債務結構也并不多元,除了發行債券之外,也僅有股權以及信托等方式融資,融資渠道不夠多元,也可能是公司面臨流動性緊張的原因之一。

在業務層面,自2018年開始,力高集團也曾經嘗試過多元化業務拓展。比如,社區商業、健康醫養、教育、科技、文化旅游、物業6個產業板塊公司都進行過嘗試,但最終似乎都算不上成功。

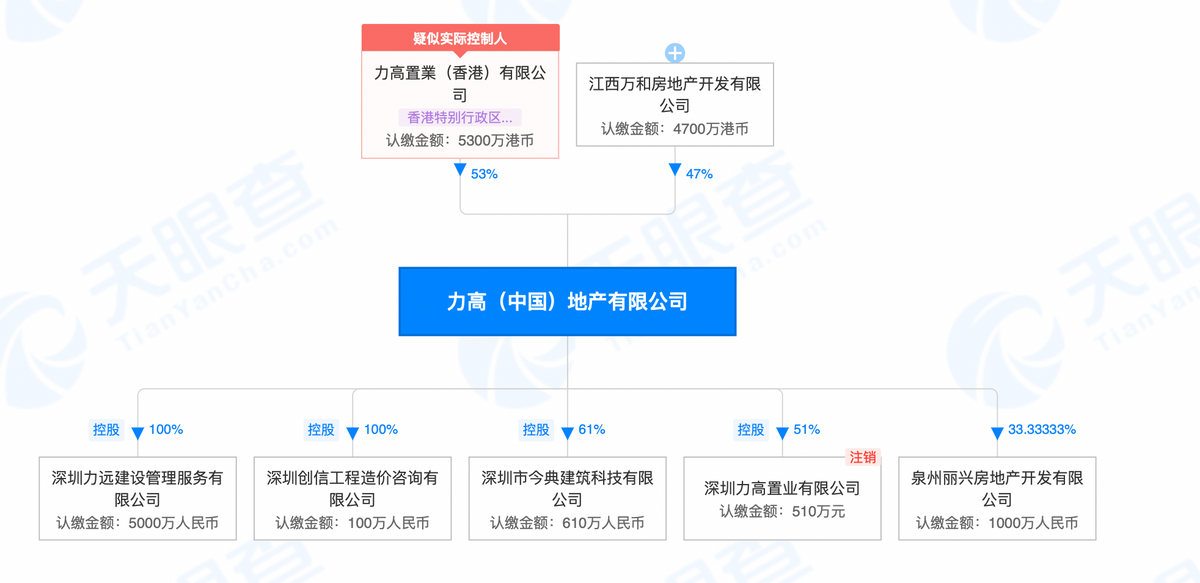

根據天眼查APP信息顯示,目前力高(中國)地產有限公司旗下的企業涉及管理服務、工程造價等領域。

寫在最后:

如今,地產行業的寒冬仍然在持續,但行業的健康發展依舊有望為健康經營的地產企業帶來新的機會。對于地產企業來說,如何抓住現有的一些機會,進一步降低債務風險,走上健康發展的道路是一個迫切需要解決的問題。

而對于力高集團來說,短期債務壓力下,能夠化解困境的時間可能不多了。

聲明

股市有風險,入市需謹慎。文中信息及作者觀點不構成投資建議,投資與否須自行甄別。另:所涉企業信息,均來自企業的法定公開披露信息。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。