近三年信用卡業務指標下滑,中信銀行“零售第一戰略”步入瓶頸?快訊

?2024年,是中信銀行新三年發展規劃的開局之年。新規劃基本延續了此前的“零售第一戰略”,進一步提出實施“五個領先”銀行戰略。

作者 | 堅白

來源 | 新經濟觀察團

2024年,是中信銀行新三年發展規劃的開局之年。新規劃基本延續了此前的“零售第一戰略”,進一步提出實施“五個領先”銀行戰略。

但從近年來其業務現狀而言,加碼零售的成效并不顯著。尤其是在零售收入中占比高達7成的信用卡業務,更是在2024年迎來各項關鍵指標整體下滑。

營收主力低迷之下,中信銀行該如何推動“零售第一戰略”?“對公之王”長達十年的零售轉型之路,是否遇到了障礙?

01

信用卡指標全面下滑,不良率攀升至2.57%

進入2024年,中信銀行信用卡業務的頹勢加速,多項關鍵指標或明顯放緩,或深度下探。

具體而言,在存量規模方面,前三季度,從集團口徑來看,中信銀行信用卡業務在貸余額逐季收縮,由年初的5212.60億元,降至第一季度末的5101.26億元,再到年中的5047.05億元,第三季度末則繼續滑至4985.24億元。

這是中信銀行公布信用卡單季數據以來首次出現三連降。而從披露頻次更低的本行口徑來看,也同樣是下滑狀態。2024年年中,中信銀行本行信用卡業務在貸余額為5040.91億元,較年初下降116.00億元。2023年本行口徑出現的短暫擴張態勢也隨之結束。

在交易量及收入方面,下滑幅度則更為可觀。為便于分析比較,下文均采用本行口徑數據。數據顯示,2024年上半年,中信銀行信用卡交易量達到12410.72億元,較去年同期下降8.44%,而信用卡業務收入則為286.77 億元,同比下降3.37%。

在規模指標中,2024年唯一沒有下滑的是發卡量。截至2024年年中,中信銀行累計發卡量達到11963.00萬張,較年初增長了3.56%。不過,需要指出的是,由于涉及開卡率以及額度使用率等問題,發卡量其實是比較邊緣的規模指標。

拉長時間線來看,中信銀行信用卡業務2024年的下滑,是其近年來該板塊下行態勢的延續。

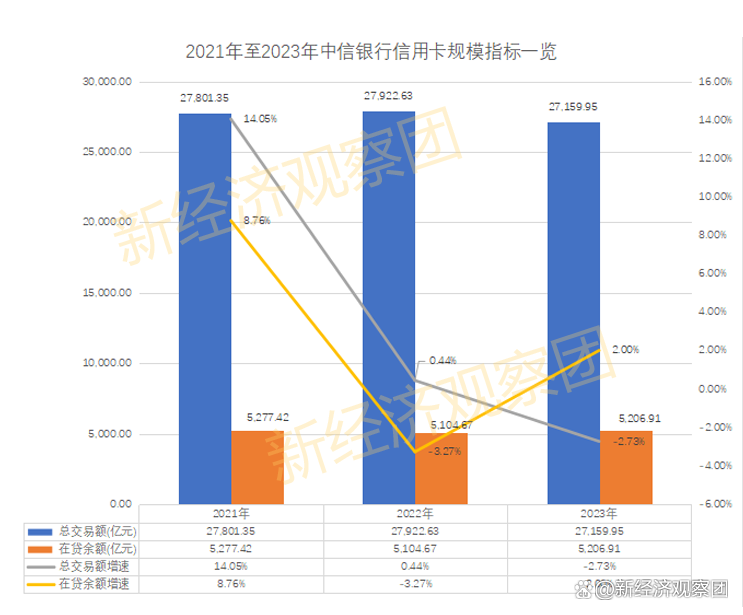

數據顯示,中信信用卡業務基本在2021年達到頂峰。這一年,各項指標都實現了較為亮眼的同比增速。具體而言,累計發卡量較年初增長9.40%,首次突破了1億張大關;在貸余額則實現了8.76%的同比增長,達到近年來的高點5277.42億元;而信用卡交易量更是同比增長14.05%,達到27801.35億元。

但從次年開始,各項指標開始下探。在貸余額增速由正轉負開始收縮,2022年下降3.27%達到5104.67億元,2023年短暫修復增長2.00%,但截至2024年年中,較2023年年底又下降3.19%。信用卡交易量則一路下行,下探幅度更大,同比增速由2021年的14.05%,降至2022年的0.44%,2023年及2024年上半年開始負增長,增速分別為-2.73%、-8.44%,加速下探趨勢明顯。

與此同時,信用卡業務營收則保持低迷狀況。2021年至2023年,年度營收均接近600億元,同比增速分別為-3.85%、1.18%、-0.67%,2024年上半年實現營收286.77億元,同比下滑3.37%。

理論上而言,銀行信用卡業務收入與信用卡交易額、信用卡在貸余額強相關。其中,交易額影響銀行的手續費及傭金收入等非利息收入,而在貸余額規模則直接影響銀行的利息收入。

但值得關注的是,從近三年數據來看,中信銀行信用卡業務并未表現出這種相關性,甚至某些年份出現明顯背離。比如,2021年,中信銀行信用卡在貸余額及交易量分別增長8.76%、14.05%,但該年度信用卡營收卻同比下滑了3.85%。

中信銀行并未單獨披露信用卡業務利潤,但從信用卡貸款不良率來看,該板塊的利潤或許同樣也并不樂觀。財報顯示,近年來,中信銀行信用卡不良率逐年走高,而且升高幅度相當大:2021年末不良率為1.83%,2022年末上升0.23個百分點至2.06%,而2023年末則上升高達0.47個百分點達到2.53%,到今年年中逐漸企穩,僅上升0.04個百分點至2.57%。

2021年,中信銀行曾通過不良資產證券化,處置了本金規模高達80.48億的信用卡不良資產。按照近年來5000億元左右的在貸余額來換算,基本相當于直接銷減了大約1.6%的不良貸款。但輕裝上陣之后不過兩年,不良貸款又迎來了快速積累。

可以看到,為了應對快速攀升的不良率,中信銀行開始著手加大催收力度。2023年8月,中信銀行信用卡中心發布招標公告,表示引入150家催收公司,為中信銀行信用卡中心和全國各分中心提供委外催收服務,包括普案催收和M3(即逾期3個月以上)電催。

在加大催收保利潤的同時,中信銀行也開始在成本端節流,比如最直觀的削減信用卡權益。

今年下半年,中信銀行將旗下多款信用卡的交易權益規則進行調整,從2024年11月1日起,中信銀聯i白金信用卡“白金專屬36+1新生活”獲取交易權益點除要求滿足每月交易金額外,還新增了其中銀聯渠道交易金額的限制;2025年1月1日起,中信銀行悅卡每月獎勵積分的上限由“客戶固定額度的8倍”調整為“客戶固定額度的8倍,且最高不超過20萬積分”。

加大催收力度以及削減持卡權益,又導致相關投訴較多。除了黑貓等投訴平臺之外,由金融監管部門直接接收的投訴數據顯示,信用卡投訴常年占據中信銀行總投訴量的8成左右。數據顯示,2021年至2023年,中信銀行接監管轉辦的投訴量分別為19,696筆、23,862筆、23,305筆,其中信用卡投訴占比分別達到86.53%、78.53%、71.17%。

02

零售營收追平對公,財富管理成戰略支點

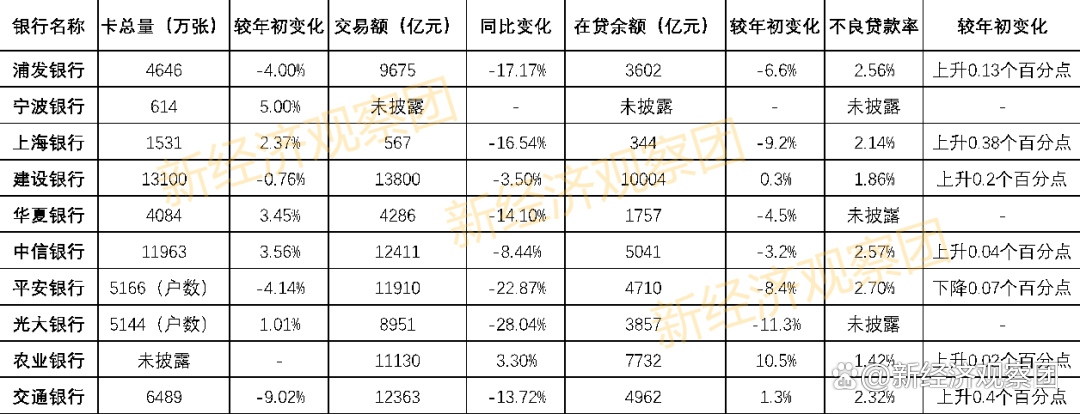

信用卡業務陷入困境,中信銀行并非個例。據新經濟觀察團此前統計,在10家A股上市銀行中,信用卡業務關鍵指標下滑其實是普遍現象。

10家銀行中,2024年上半年共有9家在中期報告中披露了詳細的交易額數據,其中8家上半年交易額出現同比下滑,6家下滑幅度達到兩位數。

其中,光大銀行、平安銀行交易額下滑幅度最大,分別達到28.04%、22.87%,而浦發銀行也下滑17.17%、上海銀行下滑16.54%、華夏銀行下滑14.1%、交通銀行下滑13.72%。

在貸余額也普遍是收縮態勢,浦發銀行、上海銀行、華夏銀行、中信銀行、平安銀行、光大銀行等6家銀行均不同程度下滑,下滑幅度最大的同樣是光大銀行,上半年末較年初下降11.3%。

不過,對于中信銀行而言,信用卡業務的頹勢對于其整體戰略的影響,或許更加深遠。

中信銀行是最早成立的一批股份制銀行,1987年成立后相當長一段時間內,依托股東中信集團的資源優勢,以對公業務見長,對公貸款占比達7成以上,曾被譽為“對公之王”。

2015年開始,中信銀行零售業務轉型步伐明顯加快,其標志是提出一體兩翼戰略,在作為“一體”的對公之外,將零售業務的地位提升至“兩翼”之一。2018年新的三年規劃出臺,中信銀行進一步抬升零售業務的地位,從“一體兩翼”走向“三駕齊驅”。2022年則繼續加碼,中信銀行對外系統地闡釋了中信的“新零售”全圖景,并首次有了“零售第一戰略”的提法。

而從收入結構來看,信用卡業務在中信銀行零售業務中占據關鍵位置。

數據顯示,近年來,中信銀行信用卡收入占零售業務總收入的比例,基本保持在70%上下,呈逐年下滑的態勢。

具體而言,2021年零售總收入為801.73億元,信用卡收入占比達到73.75%,2022年為823.47億元,信用卡占比下降到72.65%,2023年為835.61億元,信用卡占比繼續下降到71.11%,而到了今年上半年,信用卡收入占比進一步下滑至68.91%。

盡管營收占比不斷下滑,但目前階段,信用卡業務顯然仍是零售業務的營收主力,信用卡業務持續低迷,勢必對于中信銀行零售戰略的推進形成掣肘。

不過,雖然信用卡業務收入近年來不斷萎縮,但中信銀行零售業務收入其實是持續增長的。數據顯示,2021年至2023年,零售業務收入同比增幅分別達到3.54%、2.71%、1.47%。這表明,中信銀行零售業務持續在信用卡業務之外開拓新的增長源。

2024年3月,在中信銀行2023年報業績發布會上,董事長方合英再次強調了中信銀行的“零售第一戰略”,并表示未來的戰略目標是打造“五個領先”銀行,其中排在首位的是:領先的財富管理銀行。

這其實是對于2021年的三年戰略規劃的延續。彼時,中信銀行明確了新零售“三年規劃”思路,提出了將以財富管理為戰略支點,以“板塊融合、公私聯動、集團協同”為三大杠桿,實現中信零售金融業務的“撐桿跳”。

縱向來看,在一眾股份行中,中信銀行保持了較好的戰略穩定性。戰略的穩定推進,已經徹底改變了其業務結構。歷年數據顯示,中信銀行對公貸款在信貸中的比重逐漸從2014年的71.54%降低到今年上半年的52.17%,而零售貸款從2014年的25.35%提升到今年上半年的41.63%。

與此同時,零售業務營收占比基本已經追平公司業務。財報顯示,2021年,中信銀行零售業務營收占比為41.89%,公司業務營收占比為46.68%;2022年兩者分別為41.56%、45.05%;2023年分別為43.71%、44.81%,已基本持平。

整體而言,隨著中國信用卡行業步入存量時代,信用卡業務對于銀行零售業務的拉動作用已逐步衰退,銀行們必須為零售業務的發展尋找新動能。而中信銀行作為常年排名國內銀行業前十的大行,從對公為主到加碼零售,再到最近的注重財富管理,可以說基本全部踏準了行業發展的節拍,且在戰略層面保持了較好的連貫性,其未來表現無疑值得期待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。