3.98億股權被質押:用友渴望打贏AI“翻身仗”觀點

3.98億股權被質押:用友渴望打贏AI“翻身仗”

文:互聯網江湖 作者:劉致呈

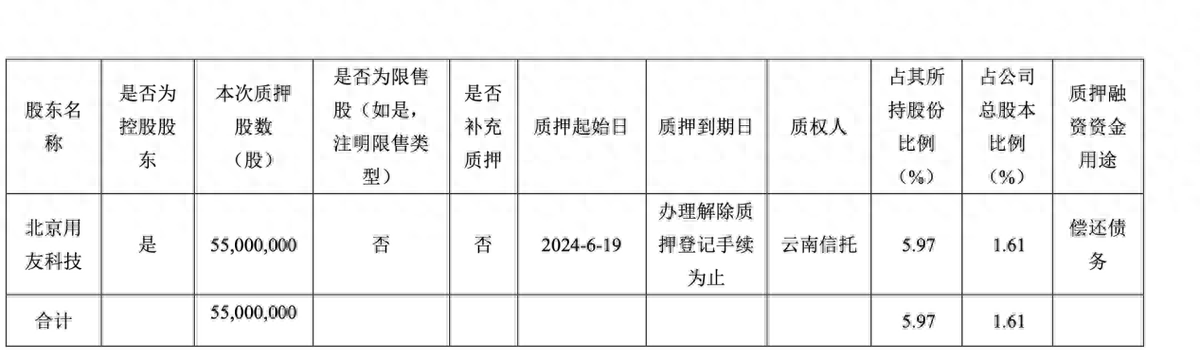

近日,用友網絡發布了一份公告稱,其控股股東北京用友科技及其一致行動人將持股的5.97%合計5500萬股質押給云南信托。

這不是用友第一次質押股權。

天眼查APP股權質押信息顯示,24年以來用友股東有多次質押股份的情況。據統計,目前,用友網絡控股股東及其一致行動人累計質押3.98億股,占持股數量的28.01%,占公司總股本的11.65%。

這次用友科技質押融資,資金用途是償還債務,這不禁讓人好奇:用友科技缺錢到了如此地步了嗎?竟然要拿上市公司股權質押融資還債?

考慮到上市公司用友網絡這兩年的財務狀況,缺錢這事兒似乎也就不難理解了。

財報顯示,一季度用友貨幣資金還有52.68億,交易性金融資產11.85億以及27.9億的應收賬款。看起來手里的錢并不少。

但是負債方面,用友還有35.58億的短期借款、9.75億的應付票據及賬款、26.25億的合同負債、6.41億的應付薪酬,再加上7.33億的一年內到期的非流動負債,留到手里的經營資金確實也不寬裕。

剛經歷過年度大幅虧損,也難免需要更多資金來支撐公司經營。控股股東用股權質押借錢還債這事兒雖能解燃眉之急,卻也不是長久之計,業務上能不能重新找回造血能力才是關鍵。

用友為什么虧錢了?

作為國內EPR龍頭企業,用友的過去幾年的業績一直還不錯,可23年的成績單卻不太能讓市場滿意。其中原因就在于23年用友由盈轉虧,歸母凈虧損9.67億。

這是個什么概念呢?幾乎相當于2021年和22年凈利潤總和。

用友為什么會虧損呢?

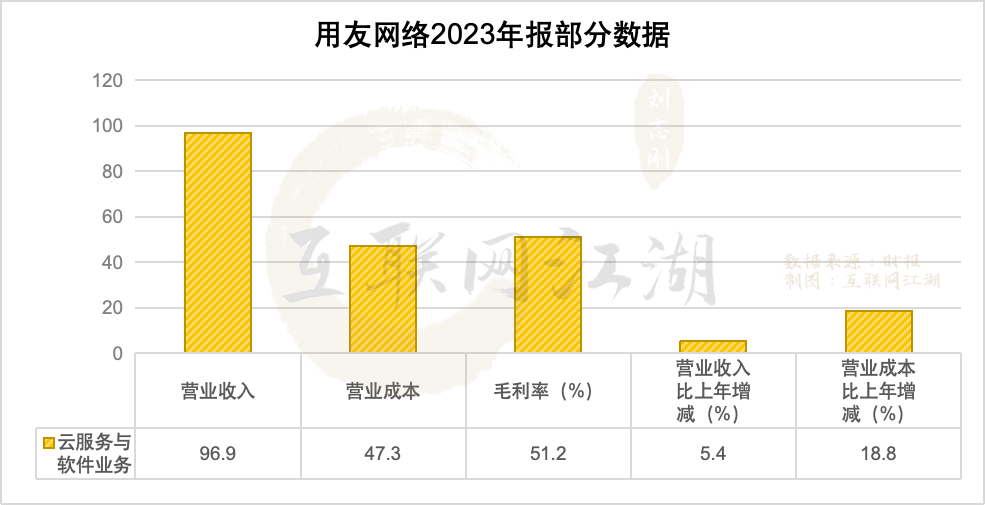

主要是因為成本增加。從財報來看,23年公司營業收入同比增長了5.77%,增速比過去三年都要好,這說明業務上還是在增長的。

業務在增長,成本也在增長。

數據顯示,23年公司營收97.96億,營業成本就有48.26億,同比增長了19.45%。顯然,成本增幅大于營收增幅。

對此,財報解釋稱,虧損是因為公司營業成本與費用增加較多,2021年到2022年公司加大戰略投入導致員工薪酬開支增加。年報數據顯示,公司人員規模穩定,但年平均人數比2022年增了1896人。

換句話來說,運營成本的提升導致整體的人效降低了。

而人效降低的原因,更多的原因還是行業環境變了。

從企業端來看,21年各行各業數字化如火如荼,各行業都在希望通過數字化來向內挖掘增量,所以無論是SaaS還是EPR,市場需求爆發很猛,而用友則選擇順勢而為,不斷招人,投入研發,希望獲得更大的市場份額。

到了22年,企業雖然仍然在轉型數字化,但實際上很多企業付費能力已經變差了。這不是說EPR、SaaS等數字化不是潮流,而是企業面臨著有效需求不足導致的業務增長問題。

換句話來說,不管你產品好不好,數字化能力強不強,解決不了需求的問題,就解決不了企業業務的痛點,EPR也好SaaS也好,企業付費的意愿也就降低了。

在這個過程中,用友也經歷了調整,只是這輪調整來得有些晚了。

直到2023年上半年,用友開始組織架構調整,把由地區為主組織模式調整為由行業為主。另外進行裁員,優化人員配置。而調整之后,2023年的用友還是交出了一份大幅凈虧的年報成績單。

整體來看,近5年以來,除了2020年之外,用友的成本確實都在上升。

一方面是產品矩陣越來越完善,需要更多的銷售人員來支撐業績增長,另一方面,在轉型的過程中,用友也在堅持研發投入,所以公司經歷了一個快速擴張的階段。

一般來說,快速增長階段中的企業人效降低并不罕見,等業務增長穩定了,通過裁員、組織架構調整的方式也可以優化資源配置,提升人效,從而降低成本。

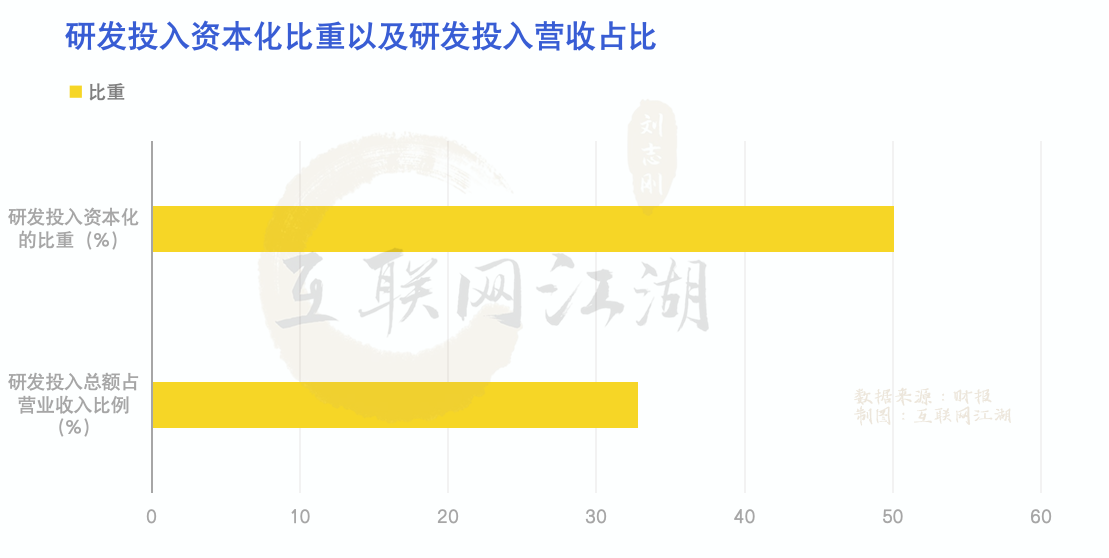

實際上,用友真正的利空點在于,研發投入、研發投入資本化對利潤表現的影響。

從財報中看,2021年到2023年,用友網絡研發費用分別為15.09億、15.26億、16.04億,同期,資本化研發投入分別為8.44億、14.03億以及16.1億。可見,用友研發資本化的比重還挺高的。

需要說明的是,軟件企業的研發投入資本化是合理的,因為企業的產品就是軟件,技術本身是無形資產,所以研發費用資本化是有必要的。

只是,研發資本化比重上去之后,可能會有兩個影響:

一部分研發投入被列入無形資產,會“隱藏”部分研發費用,讓當期的利潤更好看一些。

無形資產越多,攤銷的費用增長就越多,對未來公司利潤影響也會逐漸體現出來。

2023年,用友網絡無形資產攤銷達到了多少呢?7.1億元。換句話來說,23年公司利潤大幅下滑,其實也是把前幾年盈利表面下的負擔展現了出來。所以,從這個角度來看,即便是優化了人員,23年財報凈虧可能是一個很難改變的結果。

但如果拋開財報看單業務,情況似乎也沒那么差。

2023年,用友網絡大客戶業務收入同比增長4.3%,其中大客戶云服務業務收入同比增長 7.7%。

來自大客戶的收入是增長的,這說明基本盤還是穩的。尤其是用友大客戶里面也有不少國企央企,比如約中國中化、中交集團、中國中車,這些企業付費能力強,訂單的金額都很高。

而且,中小客戶增速也不慢,分別同比增長 21.4%和17.7%,這些中小客戶增長能不能轉化為利潤,還需要觀察。另外暢捷通扭虧為盈,也是一個好的消息。

增長之外,需要注意的是壞賬的問題,年報顯示,2023年用友網絡的壞賬準備有2.9億,雖然對于25.15億的應收賬款來看壞賬率并不離譜,但壞賬的影響自然是越少越好。

畢竟對于軟件企業來說,如果交付質量高,壞賬可能就會更低一些,相反,交付質量不能,滿足客戶預期,尾款反而可能會變成壞賬。

虧損之后,大模型仍是轉型的機會

財務的問題,歸根到底還是業務的問題。

用友和金蝶是過去企業數字化的引領者和創新者,但是今天,也迎來了一個轉型的窗口期。而轉型過程中,也會面臨很多新的問題。

比如,產品老化,創新動力不足。

EPR的本質是什么,其實是管理,用友也好金蝶也好,是上個時代的成功者,而且經過了多年的發展,體系很成熟。當過去的成功體系面對如今不斷變化的新市場,自然就會出現不適應的情況。

舉個例子,如今的市場環境不確定性增加,企業業務上也需要有更多的創新和靈活性,你的EPR產品能不能很好地支持這些新的需求?

事實上,這不只是用友、金蝶為代表的老玩家們產品面臨的問題,而是時代在變,企業EPR的內核也在不斷變化。

也有業內人士表示,EPR大廠系統用到第二年第三年的時候常常會增減功能,這個時候也會有一些灰色的權力尋租事情發生,這都影響企業使用EPR產品的體驗。

所以接下來,如何深度迭代產品,不斷創新理念,更多地支持到企業創新和業務上靈活性,才是關鍵。

時代的變化,帶來的不僅僅有挑戰也有機會。大模型就是企服市場的一個新機會。

如果說,軟件行業的上半場是數字化,下半場就是GPT化,AI大模型賦能千行百業是軟件行業一條必須走的路。

用友顯然明白這一點。

去年7月份,用友發布了企業服務大模型YonGPT,據悉,YonGPT能夠結合財稅、人力、供應鏈、研發等領域的知識和最佳實踐擴充大模型專業能力,從而形成體系化的企業服務大模型。

用友之外,去年8月份金蝶也發布了金蝶云·蒼穹GPT大模型。

大模型加入企服市場,對行業來說是一次巨變。

一來,這意味企業管理進入真正意義上的AI時代,不僅是在黑燈工廠,在每一間寫字樓,GPT都能帶來生產力的改變。二來,對于企服行業的玩家們來說,這也是一次新的調整,未來行業里會不會涌進其他AI巨頭?恐怕尚未有定數。

去年3月份,市面上就有傳言,華為MetaERP將進軍企服市場。后來華為方面回應稱“MetaERP 僅供內部使用,進軍ERP市場系誤讀”。

華為辟謠之后,似乎是給EPR行業吃下了一顆定心丸,可當企業服務市場開始進入GPT時代,會不會有其他AI巨頭入局?如果有新玩家入局,用友、金蝶還能不能保持住競爭力?

這些都是潛在的變數。

實際上,當企服市場進入GPT時代,這也意味著未來需要進一步加大研發上的投入。對于用友而言研發投入力度本就不小,未來還能不能保持研發力度,直至完成轉型尚未可知。

但好的一面是,對于用友而言,方向是確定的,前途是光明的。只要業務穩健,短期的虧損其實并無大礙,盡快完成轉型才更有價值。

科技公司嘛,本就是要用超越時間線的技術去賺“未來的錢”,能做到這一點,就遠比當下虧損重要得多。

結語:

如今行業格局未定,AI大模型時代剛剛拉開序幕,一切都還有機會。

接下來,經過了2023年的戰略調整,在軟件行業遇到AI大模型的新轉型窗口,用友網絡能否站穩自己的生態位,順利完成轉型?值得持續關注。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。