順豐半年報“陣痛”:市值蒸發(fā)3000億,利潤首現(xiàn)負增長互聯(lián)網+

導讀

順豐半年報“陣痛”:市值蒸發(fā)3000億,利潤首現(xiàn)負增長

順豐半年報“陣痛”:市值蒸發(fā)3000億,利潤首現(xiàn)負增長

文 / 七公

出品 / 節(jié)點財經

文 / 七公

出品 / 節(jié)點財經

8月22日晚間,“快遞茅”順豐控股(002352.SZ)發(fā)布了2021年上半年業(yè)績報告。不出意料,這是一份利潤規(guī)模大幅清減的成績單。

不過,因為一季度順豐控股已提前給投資者打過“預防針”,市場情緒相對“淡定”。第二個交易日(8月23日),公司股價雖然低開低走,最終下跌3.42%,但遠沒有“醫(yī)藥茅”恒瑞醫(yī)藥前幾天摔的慘烈。

截至8月25日收盤,順豐控股報收59.99元/股,相比年初高點124.7元/股,股價跌幅超5成,市值蒸發(fā)3000多億元,王衛(wèi)身價隨之縮水1000多億元。 圖片來源:Wind

圖片來源:Wind

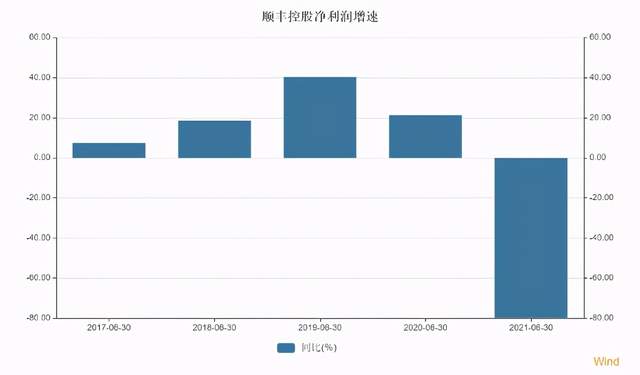

/ 01 / 單季度盈利 王衛(wèi)兌現(xiàn)承諾? 順豐控股半年報顯示,2021年1-6月,公司實現(xiàn)營業(yè)收入為883.44億元,歸屬凈利潤為7.6億元,相較上年同期營收711.29億元,歸屬凈利潤37.62億元,同比分別上升24.2%,下降79.8%。

拉長來看,這是順豐控股自2017年借殼上市以來,唯一一次在中報期創(chuàng)出利潤負增長。而在扣除處置子公司的投資收益9.43億元和政府補貼3.83億元后,順豐控股扣非凈利潤為-4.77億元,同比減少113.85%。 圖片來源:Wind

圖片來源:Wind

根據(jù)一季報數(shù)據(jù)測算,順豐控股在今年第二季度錄得的歸母凈利潤為17.49億元,同比下滑38.74%,環(huán)比則扭虧為盈。

不管怎么說,二季度的盈利算是兌現(xiàn)了王衛(wèi)此前的諾言。

今年4月9日,面對一季度巨虧近10億元,順豐股價連續(xù)兩個交易日跌停的局面,王衛(wèi)在回答投資者提問時,坦誠在管理上有疏忽,并保證類似的問題不會出現(xiàn)第二次,“首先跟股東作一個賠禮道歉,我真的認為第一季度沒有經營好。”

從收入端來看,2021年上半年,順豐控股共完成速運業(yè)務量51.3億票,同比增長40.4%,低于行業(yè)增速。同期,全國快遞服務企業(yè)累計業(yè)務量493.9億件,同比增長45.8%。

節(jié)點財經認為,這主要受去年高基數(shù)影響。2020年上半年,疫情催化快遞需求爆發(fā),尤其是防疫緊急寄遞需求,順豐憑借自營模式帶來的早復工、全鏈條控制力以及空運優(yōu)勢,斬獲快遞業(yè)務量36.56億件,同比飆漲80.37%,增速遙遙領先“通達系”。但隨著突發(fā)因素消退,高增長逐漸回落。

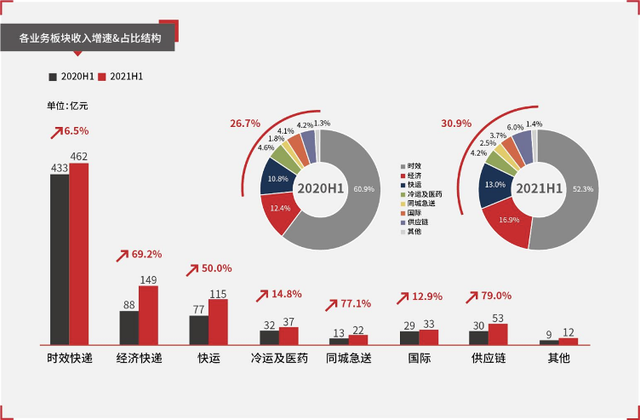

體現(xiàn)在數(shù)據(jù)上,報告期內,順豐控股最大的收入來源,時效快遞業(yè)務收入不含稅營業(yè)收入 461.61 億元,同比僅增長 6.50%,增速較上年同期的19.42%明顯放緩。 圖片來源:順豐控股財報

圖片來源:順豐控股財報

同時,大力拓展針對電商市場的經濟快遞業(yè)務和冷運、供應鏈、同城急送等新業(yè)務,順豐控股經濟快遞業(yè)務板塊實現(xiàn)營業(yè)收入148.90億元,同比增長69.16%;新業(yè)務板塊合計收入同比增長43.77%,貢獻了超過48%的收入增量,占總收入的比重由去年同期的26.69%提高到今年上半年的30.89%。

總的來說,順豐收入端表現(xiàn)可圈可點,問題主要出在成本端。

公司自去年四季度起加大資本開支,包括加速多元業(yè)務板塊的網絡開拓,在中轉場地及自動化設備、干支線運力等方面追加資源投入,以及一、二線員工薪酬補貼豐厚推高人力成本,致使營業(yè)成本同比增加37.26%至794.2億元,高于營收增速,導致利潤承壓。

安信證券表示,順豐控股當前仍處在資源高投入期,如自動化設備、人力、中轉場地以及車輛等。高投入后由于產能利用率仍需爬坡,公司短期成本端承壓。同時,公司四網融通項目仍處在初期,實現(xiàn)資源融通互補、網絡效益改善仍需時日。

/ 02 / 順豐有“野望” 但快遞基本盤面臨挑戰(zhàn) 節(jié)點財經注意到,順豐控股的中報中有這樣一段話,“上述各業(yè)務分部的投入短期對公司盈利水平造成壓力,但長期來看,有助于公司進一步夯實圍繞物流供應鏈生態(tài)的多元業(yè)態(tài)服務能力……,真正成為獨立第三方行業(yè)解決方案的數(shù)據(jù)科技服務公司”。

換言之,我們下意識中認為順豐是一家快遞公司,但人家的目標是要成為一家科技公司。

其實,這在此前一季度業(yè)績說明會中也可見端倪,彼時王衛(wèi)說,“未來三年還有很多目標要一起實現(xiàn),到時候公司的股價不應以物流公司的估值體系來看,這是對所有投資者最好的交代。”

理想是遠大的,但著眼于近處和底層,順豐控股還是一家快遞公司,仍面臨快遞業(yè)務基本盤盈利能力持續(xù)下滑的挑戰(zhàn)。

就像平安的基本盤是保險,順豐的基本盤則是快遞,來自收發(fā)快遞的收入是公司展開其他業(yè)務,購買資產的基礎。2021年上半年,順豐時效快遞和經濟快遞帶來的收入占總收入比重的近7成,對公司業(yè)績變動起著決定性作用。

然而,追溯如火如荼的電商發(fā)展潮流,由于其第三份身份的獨立屬性,不如京東物流背靠京東、四通一袋背靠阿里系、極兔背靠拼多多,順豐沒有和任何電商平臺捆綁,一直無法從中分得一杯羹。

為了改變這一現(xiàn)狀,另受文件、發(fā)票電子化對時效快件業(yè)務量的沖擊,近年來順豐不得不下放身段,專門針對電商客戶,推出價格低廉的經濟快件,以期快速搶占份額并打造完整的產品體系。

基于對市場長期的耕耘和培育,按照產品優(yōu)化升級后新口徑統(tǒng)計并同步追溯,順豐經濟快件收入規(guī)模從2019年中期的88億元擴大至2021年中期的149億元。

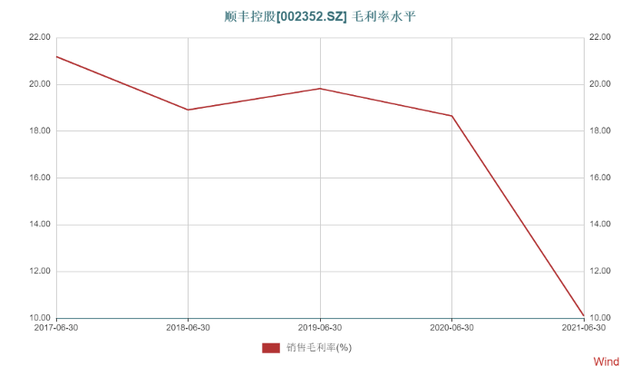

但受制于該部分產品定價偏低,以及持續(xù)不斷的價格戰(zhàn),行業(yè)快遞平均單價從 2010 年的 24.60 元/件快速下滑至2020年的10.55 元/件,在一定程度影響順豐控股整體的盈利能力。報告期內,公司速運物流及供應鏈業(yè)務毛利率為9.93%,較2020年上半年減少8.69個百分點。

事實上,2017年至今,順豐控股的整體毛利率一路向下,過往完全蓋過“四通一達”的盈利能力逐漸失色。 圖片來源:Wind

圖片來源:Wind

展望后續(xù),電商市場作為快遞行業(yè)增長的主要驅動力,競爭同質化嚴重,資本助力新玩家入局,低價傾銷現(xiàn)象短時間內難以出清,順豐控股試圖通過“四網融通”的協(xié)同管理邏輯、基礎建設、多元化運營、科技創(chuàng)新等手段,降低費用率,鞏固護城河,但在外部對手和內部成本投入的雙重擠壓下,公司利潤難免會承受短期壓力。

順豐控股亦在財報中透露,由于成本增加,公司上半年經營性現(xiàn)金凈流入同比減少26億元,需增加外部債務融資以支持必要的資本性開支所致,擬啟動增發(fā)預案,面向不超過35名特定對象發(fā)行股票并且募集資金不超過200 億元。

回到估值,在長達半年多的下跌后,目前順豐控股的股價差不多已經回到上市之初的水平。至于何時迎來拐點,節(jié)點財經認為,作為“壓艙石”的快遞業(yè)務盈利能力的改善或是重要的考量點。

節(jié)點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節(jié)點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 七公

出品 / 節(jié)點財經

8月22日晚間,“快遞茅”順豐控股(002352.SZ)發(fā)布了2021年上半年業(yè)績報告。不出意料,這是一份利潤規(guī)模大幅清減的成績單。

不過,因為一季度順豐控股已提前給投資者打過“預防針”,市場情緒相對“淡定”。第二個交易日(8月23日),公司股價雖然低開低走,最終下跌3.42%,但遠沒有“醫(yī)藥茅”恒瑞醫(yī)藥前幾天摔的慘烈。

截至8月25日收盤,順豐控股報收59.99元/股,相比年初高點124.7元/股,股價跌幅超5成,市值蒸發(fā)3000多億元,王衛(wèi)身價隨之縮水1000多億元。

圖片來源:Wind

/ 01 / 單季度盈利 王衛(wèi)兌現(xiàn)承諾? 順豐控股半年報顯示,2021年1-6月,公司實現(xiàn)營業(yè)收入為883.44億元,歸屬凈利潤為7.6億元,相較上年同期營收711.29億元,歸屬凈利潤37.62億元,同比分別上升24.2%,下降79.8%。

拉長來看,這是順豐控股自2017年借殼上市以來,唯一一次在中報期創(chuàng)出利潤負增長。而在扣除處置子公司的投資收益9.43億元和政府補貼3.83億元后,順豐控股扣非凈利潤為-4.77億元,同比減少113.85%。

圖片來源:Wind

根據(jù)一季報數(shù)據(jù)測算,順豐控股在今年第二季度錄得的歸母凈利潤為17.49億元,同比下滑38.74%,環(huán)比則扭虧為盈。

不管怎么說,二季度的盈利算是兌現(xiàn)了王衛(wèi)此前的諾言。

今年4月9日,面對一季度巨虧近10億元,順豐股價連續(xù)兩個交易日跌停的局面,王衛(wèi)在回答投資者提問時,坦誠在管理上有疏忽,并保證類似的問題不會出現(xiàn)第二次,“首先跟股東作一個賠禮道歉,我真的認為第一季度沒有經營好。”

從收入端來看,2021年上半年,順豐控股共完成速運業(yè)務量51.3億票,同比增長40.4%,低于行業(yè)增速。同期,全國快遞服務企業(yè)累計業(yè)務量493.9億件,同比增長45.8%。

節(jié)點財經認為,這主要受去年高基數(shù)影響。2020年上半年,疫情催化快遞需求爆發(fā),尤其是防疫緊急寄遞需求,順豐憑借自營模式帶來的早復工、全鏈條控制力以及空運優(yōu)勢,斬獲快遞業(yè)務量36.56億件,同比飆漲80.37%,增速遙遙領先“通達系”。但隨著突發(fā)因素消退,高增長逐漸回落。

體現(xiàn)在數(shù)據(jù)上,報告期內,順豐控股最大的收入來源,時效快遞業(yè)務收入不含稅營業(yè)收入 461.61 億元,同比僅增長 6.50%,增速較上年同期的19.42%明顯放緩。

圖片來源:順豐控股財報

同時,大力拓展針對電商市場的經濟快遞業(yè)務和冷運、供應鏈、同城急送等新業(yè)務,順豐控股經濟快遞業(yè)務板塊實現(xiàn)營業(yè)收入148.90億元,同比增長69.16%;新業(yè)務板塊合計收入同比增長43.77%,貢獻了超過48%的收入增量,占總收入的比重由去年同期的26.69%提高到今年上半年的30.89%。

總的來說,順豐收入端表現(xiàn)可圈可點,問題主要出在成本端。

公司自去年四季度起加大資本開支,包括加速多元業(yè)務板塊的網絡開拓,在中轉場地及自動化設備、干支線運力等方面追加資源投入,以及一、二線員工薪酬補貼豐厚推高人力成本,致使營業(yè)成本同比增加37.26%至794.2億元,高于營收增速,導致利潤承壓。

安信證券表示,順豐控股當前仍處在資源高投入期,如自動化設備、人力、中轉場地以及車輛等。高投入后由于產能利用率仍需爬坡,公司短期成本端承壓。同時,公司四網融通項目仍處在初期,實現(xiàn)資源融通互補、網絡效益改善仍需時日。

/ 02 / 順豐有“野望” 但快遞基本盤面臨挑戰(zhàn) 節(jié)點財經注意到,順豐控股的中報中有這樣一段話,“上述各業(yè)務分部的投入短期對公司盈利水平造成壓力,但長期來看,有助于公司進一步夯實圍繞物流供應鏈生態(tài)的多元業(yè)態(tài)服務能力……,真正成為獨立第三方行業(yè)解決方案的數(shù)據(jù)科技服務公司”。

換言之,我們下意識中認為順豐是一家快遞公司,但人家的目標是要成為一家科技公司。

其實,這在此前一季度業(yè)績說明會中也可見端倪,彼時王衛(wèi)說,“未來三年還有很多目標要一起實現(xiàn),到時候公司的股價不應以物流公司的估值體系來看,這是對所有投資者最好的交代。”

理想是遠大的,但著眼于近處和底層,順豐控股還是一家快遞公司,仍面臨快遞業(yè)務基本盤盈利能力持續(xù)下滑的挑戰(zhàn)。

就像平安的基本盤是保險,順豐的基本盤則是快遞,來自收發(fā)快遞的收入是公司展開其他業(yè)務,購買資產的基礎。2021年上半年,順豐時效快遞和經濟快遞帶來的收入占總收入比重的近7成,對公司業(yè)績變動起著決定性作用。

然而,追溯如火如荼的電商發(fā)展潮流,由于其第三份身份的獨立屬性,不如京東物流背靠京東、四通一袋背靠阿里系、極兔背靠拼多多,順豐沒有和任何電商平臺捆綁,一直無法從中分得一杯羹。

為了改變這一現(xiàn)狀,另受文件、發(fā)票電子化對時效快件業(yè)務量的沖擊,近年來順豐不得不下放身段,專門針對電商客戶,推出價格低廉的經濟快件,以期快速搶占份額并打造完整的產品體系。

基于對市場長期的耕耘和培育,按照產品優(yōu)化升級后新口徑統(tǒng)計并同步追溯,順豐經濟快件收入規(guī)模從2019年中期的88億元擴大至2021年中期的149億元。

但受制于該部分產品定價偏低,以及持續(xù)不斷的價格戰(zhàn),行業(yè)快遞平均單價從 2010 年的 24.60 元/件快速下滑至2020年的10.55 元/件,在一定程度影響順豐控股整體的盈利能力。報告期內,公司速運物流及供應鏈業(yè)務毛利率為9.93%,較2020年上半年減少8.69個百分點。

事實上,2017年至今,順豐控股的整體毛利率一路向下,過往完全蓋過“四通一達”的盈利能力逐漸失色。

圖片來源:Wind

展望后續(xù),電商市場作為快遞行業(yè)增長的主要驅動力,競爭同質化嚴重,資本助力新玩家入局,低價傾銷現(xiàn)象短時間內難以出清,順豐控股試圖通過“四網融通”的協(xié)同管理邏輯、基礎建設、多元化運營、科技創(chuàng)新等手段,降低費用率,鞏固護城河,但在外部對手和內部成本投入的雙重擠壓下,公司利潤難免會承受短期壓力。

順豐控股亦在財報中透露,由于成本增加,公司上半年經營性現(xiàn)金凈流入同比減少26億元,需增加外部債務融資以支持必要的資本性開支所致,擬啟動增發(fā)預案,面向不超過35名特定對象發(fā)行股票并且募集資金不超過200 億元。

回到估值,在長達半年多的下跌后,目前順豐控股的股價差不多已經回到上市之初的水平。至于何時迎來拐點,節(jié)點財經認為,作為“壓艙石”的快遞業(yè)務盈利能力的改善或是重要的考量點。

節(jié)點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節(jié)點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。