互聯網金融來勢兇猛,銀行會重蹈昔日電信業的覆轍嗎?金融

與前兩年的通信行業遭遇微信等互聯網通訊挑戰類似,如今的銀行業也正面臨著互聯網金融的OTT挑戰。

25日,中國互聯網金融協會在上海成立。目前共有會員代表437名,其中銀行機構84名,來自證券、基金、期貨公司44名,來自保險公司17名,來自其他互聯網金融新興企業及研究、服務機構292名。

據悉中國互聯網金融協會由央行條法司牽頭籌建,2014年4月獲得國務院批復,整個籌備工作歷時2年。它的成立,標志著互聯網金融行業對社會經濟的影響加大,更對互聯網金融行業自律,實現“規范發展”具有重要的意義。

就在上個月底,也有一則銀行新聞和互聯網金融的沖擊有關:2月25日,一則五大行集體宣布跨行手機轉賬免費的新聞引起人們關注,這是繼去年招商銀行宣布跨行轉賬免費后,國內銀行業最大的一次跟進活動。人們普遍認為這是銀行業受到互聯網金融沖擊,而被迫實施的優惠。

盡管有專業人士非常嚴肅地指出,五大行的做法實際上并非完全意義的免費,但基本上大部分的轉賬已經無需像以往那樣支付高額的手續費,足以令長期在壟斷付費之下的用戶歡呼不已。畢竟,一來手機轉賬操作更加方便快捷,二來是免費的確降低了用戶的業務成本。

手機轉賬免費:一次被逼無奈的選擇

不過,并不是所有人對五大行的免費午餐感冒。有網友表示自己有支付寶和微信支付,日常支付和轉賬根本就不需要銀行轉賬來操作了,因為對銀行轉賬免費與否并不關心。

這是一個正在發生的現實,經過近幾年的補貼大戰、紅包大戰等營銷活動的強力推廣,互聯網支付工具越來越普及,特別是在移動端的使用。網友們在手機購物、打車、外賣等支付場景中,使用網絡支付工具的比例遠遠高過傳統銀行支付,成為人們日常消費支付的常用方式,實現了另類的非現金交易習慣。

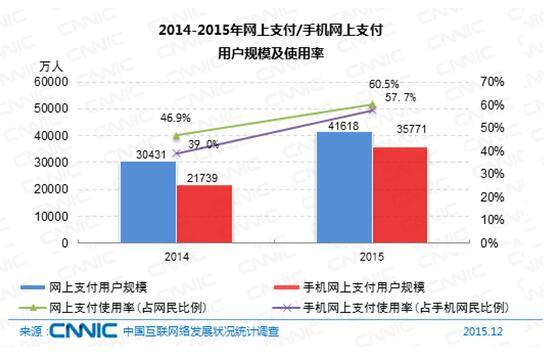

中國互聯網絡信息中心 (CNNIC) 發布的《第37次中國互聯網絡發展狀況統計報告》顯示,截至2015年12月,我國使用網上支付的用戶規模達到4.16億,較2014年底增加1.12 億,增長率達到36.8% 。與2014年12月相比,我國網民使用網上支付的比例從46.9%提升至60.5% 。值得注意的是,2015年手機網上支付增長尤為迅速,用戶規模達到3.58億,增長率為64.5%,是整體網上支付市場用戶規模增長速度的1.8倍,網民手機網上支付的使用比例由39.0%提升至57.7% 。

互聯網支付,成為繼電商、O2O之后,互聯網巨頭們又一個激烈爭奪的熱點。BAT三家均已經先后殺入市場,其中阿里旗下的支付寶占據了主導地位,但騰訊的財付通跳躍式發展勢頭正猛、市場份額急速上升,百度錢包則處于追趕狀態。其他企業如京東、萬達等不甘落后的推出自己的支付產品,最新入場的還有小米和美大這樣的新興企業。

眾多互聯網企業或泛互聯網企業進入支付市場,使得原本屬于銀行的傳統市場份額大幅下降。銀行在移動支付市場的地位受到嚴重削弱,無法占據從前那樣的話語主導權。

因此,絕大多數網友對于此次五大行的免費舉措,多持被逼無奈之舉的看法。五大行這么做的目的,不是出于讓利給用戶的目的,而是被逼無奈的選擇,跟進互聯網支付工具的免費政策,企圖以此來避免移動支付市場的進一步下滑。

互聯網金融正在圍剿傳統的銀行業務

事實上,除了移動支付市場外,傳統銀行還面臨著互聯網金融企業其他方面的激烈競爭,如:P2P、小額網貸、眾籌融資、基金銷售、征信等。

以近來倍受爭議的P2P為例,盡管存在著虛假運營、非法套現、跑路等違規現象,但整個行業在爭議中不斷做大。受E租寶等惡性事件影響,12月交易規模較上月大幅下滑100億左右,2015年度我國P2P借貸行業累計交易規模未能實現破萬億。但仍然達到了創記錄的9750億元,是2014年(3000億元左右)的3倍有余,除春節所在的2月和受影響的12月份外,均呈增長趨勢。

P2P行業目前最大的問題是行業監管不力甚至是不作為,而非運營模式本身的缺陷。民間資本的大量沉淀需要找到投資渠道,而從傳統渠道難以獲取貸款的中小企業和個人也存在資金需求。這些都促使著P2P行業迅速升溫,相信在解決了監管、市場地位等一系統技術問題后,P2P行業還將得到進一步發展,成為中小企業和個人融資的重要渠道。但與此同時,本來業務最具優勢的銀行卻缺少互聯網基因坐失機會,P2P行業的迅猛發展,相當于直接切下了銀行的傳統放貸業務部分份額。

和P2P業務類似的是小額貸款業務,傳統銀行曾經不屑于做或苦于成本高無法去做的市場,如今被互聯網金融所蠶食。依靠自身的大數據,得以系統地給用戶信用進行風險評估(也就是下面要說的征信),阿里和騰訊、京東都相繼開發了小額貸款項目。他們向符合條件的中小企業和個人放貸,雖然利息較傳統銀行業務高,但有著申請門檻低、流程簡單、放款迅速等優勢。

在另一個倍受矚目的新興市場——征信行業上,傳統銀行未來也面臨著征信大數據的挑戰。目前我國征信系統由央行征信中心負責,據悉當下中國人僅三成擁有信用記錄,而隨著互聯網金融的發展,現有征信體系無法滿足市場需求。目前參與征信牌照搶奪的主要有以BAT為代表的互聯網企業、第三方支付、P2P平臺等互聯網金融企業以及傳統征信機構等。盡管各具優勢,但在未來的征信市場格局中,仍將展開一場互聯網大數據與傳統企業的角逐與較量。令人奇怪的是,五大行都沒有正式宣布進入征信市場。

互聯網金融的崛起,在一定程度上打破了銀行業務的壟斷地位,隨著未來金融業務的進一步開放,傳統銀行業務還將受到更多的挑戰。

銀行會不會成下一個OTT的犧牲品?

五大行這次集體宣布手機轉賬免費,可以看成是繼前不久銀聯攜手蘋果推廣ApplePay之后的又一次大動作。其目的是銀行為了挽回在移動支付的不利局面,吸引用戶群體,以更好應對互聯網金融的挑戰。

與前兩年的通信行業遭遇微信等互聯網通訊挑戰類似,如今的銀行業也正面臨著互聯網金融的OTT挑戰。

一直以來,通信行業以短信、語音業務為主要業務,隨著微信等即時通訊OTT應用的興起,對電信運營商的語音和短信業務造成了嚴重的沖擊。傳統電信運營商都感受到巨大的壓力和焦慮感。2013年年初的運營商炮轟微信事件,反映出電信運營商對OTT應用的憤怒和不滿,一度甚至鬧出電信運營商要對微信單獨收費的傳聞。幸運的是,在輿論壓力和高層指示之下,最終事態平息收場。此事沒有成為阻礙移動互聯網發展的絆腳石,否則中國IT業發展將遭受嚴重打擊。

如今,新興的互聯網金融企業也通過互聯網創新方式,繞過了銀行直接向用戶開展與銀行貸款相關業務。雖然目前P2P、小額貸款看來是銀行眼中的雞肋業務,但畢竟利潤率高,而且長尾市場總量驚人。更重要的是,從此以往互聯網金融企業將完成大量的用戶積累,便于日后進一步業務升級和多元化發展,從而對銀行的現金牛業務造成沖擊。屆時銀行業也將面臨著前兩年通信業遇到的相同困境。

從國內通信業的發展現狀來看,盡管它們推出了類似微信的即時通訊產品,如中移動的飛信、整合通信,中電信與網易合作的易信,但都無一獲得真正意義上的成功。也就是說,國內通信業并未完成電信企業向互聯網企業的轉型。好在國內移動用戶仍在增長,語音業務的不振,有流量業務的增長來彌補,國內通信巨頭從原來的語音業務經營為主,向流量經營為主的轉變非常明顯。

轉型不成功的三大通信巨頭,成為類似于水電煤氣公共服務那樣的互聯網基礎業務提供商,大體格局基本已定。那么,面對咄咄逼人的互聯網金融企業,銀行業未來是否也將重蹈通信業的覆轍,淪為金融行業的基礎業務服務商?從國企缺乏活力和應對市場變化能力來看,似乎也將最終走入相同的宿命。

互聯網金融的春天遲早到來

當下互聯網金融業務剛剛興起,銀行誠然落后但落下并不多,還有挽回的機會。銀行的優勢在于手握巨大的資金和豐富的傳統資源,還有互聯網金融新貴們羨慕的金融牌照。

最近有傳言稱,人民銀行、銀監會、證監會、保監會等“一行三會”的合并即將進行,以便于統一管理適應快速發展的互聯網金融形勢:銀行、保險、證券等業務交互滲透、多元經營。如前文所言,P2P亂象不是模式之錯,而監管缺失、方式落后所至。如果“一行三會”合并的傳聞屬實,則意味著對互聯網金融進入到規范管理的新階段,有利于整個行業的健康發展。

屆時新興互聯網企業、銀行,還有其他投資人,均得以在同一起跑線上,按同一套管理規則的要求公正競爭。這是互聯網金融發展的機遇,同時也是銀行業務互聯網化的轉型良機。這次中國互聯網金融協會的成立,就意味著國家開始正視互聯網金融的市場地位,將其看作是金融行業的一部分,希望納入規范管理、合法發展的范疇中來。

隨著管理的規范,市場準入條件的放寬,互聯網金融的春天遲早到來。唯一的懸念就是,未來銀行能否抓住時機共創互聯網金融的明天,避免重蹈電信行業的覆轍。

【作者介紹:螞蟻蟲,科技評論人,專欄作者。微信公眾號:螞蟻蟲(miniant-cn)】

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。