提速借貸業務,愛奇藝在急什么?觀點

為了創收,愛奇藝正窮盡一切辦法,努力抓住多根“救命稻草”。

為了創收,愛奇藝正窮盡一切辦法,努力抓住多根“救命稻草”。

這頭,創始人、首席執行官龔宇在上月底召開的“2025愛奇藝世界?大會”上宣布:正式進軍內容電商。相關頻道將集合愛奇藝旗下IP資源、藝人明星等優勢元素,瞄準直播帶貨。

說白了,就是把“看劇集”和“買東西”結合起來,赤裸裸地向觀眾兜售貨物。

那頭,全力押注新的娛樂“風口”,憑借著長劇+短劇的雙引擎驅動,開拓收入來源。

除此之外,和所有互聯網大廠一樣,愛奇藝也投入精力在互金領域持續挖潛。

近期,柒財經在瀏覽愛奇藝APP時發現,其金融業務日新月異,不僅新增車主貸,貸超也豐滿了不少。

01一邊追劇,一邊借錢?

愛奇藝一直想讓觀眾一邊追劇,一邊借錢。

經過多年布局,目前,其金融業務圍繞小芽貸、借錢、車主貸展開,為有借貸需求的觀眾提供更多選擇。

其中,“小芽貸”為愛奇藝自有品牌,采用助貸模式,為小米消金、盛銀消金、蘇商銀行、桔享花、錫商銀行、甜橙借錢等一眾資金方提供導流服務。

值得注意的是,其助貸資產中既有24%的低息產品,也包含相當比例的36%高息產品,主要涉及擔保增信類資產。

例如,有用戶發現,在某銀行和愛奇藝的聯營中,前者負責放款,由中黔聯融擔提供擔保服務,借款年利率36%,日利率0.1%。以8000元為例,分12期還款,利息277.01元,但擔保費高達1366.55元。

“借錢”以貸超形式呈現,產品更豐富、定位更明確。

▲圖源:愛奇藝APP

在愛奇藝經營的“借錢優選”貸款超市中,合作機構多達9家,產品同樣既有36%定價的助貸服務,同時涵蓋建信消費金融·福貸、微眾小鵝花錢、快樂通寶旗下芒好借等24%左右定價的消金產品。

這種“高低搭配”、“層次分明”的產品矩陣,使愛奇藝能夠納入從謹慎型到高風險偏好的多元客群,也意味著能引入更多“開源”活水。

“車主貸”是愛奇藝金融業務中的“新角色”,合作方為新網銀行和易鑫,年化利率為3.88%—24%,最高可借額度20萬。

總的來說,自2019年推出信貸服務平臺“小芽貸”,正式開啟放貸生意后,如今7年過去,愛奇藝的金融業務已愈發成熟,規模也顯著壯大。

柒財經獲悉,得益于不斷加大36%的貸款導流,愛奇藝至今合作的貸款業務中,定價在24%以上產品的占比或已過半。

但不容忽視的是,過度追求金融變現也滋生了大量客訴現象。

黑貓投訴上,截至5月27日,搜索“小芽貸”和“愛奇藝借錢”,出來的維權信息多達上千條,用戶普遍反映其存在暴利威脅催收、違規收取擔保費等行為。

比如,有用戶投訴:今年一月在愛奇藝軟件錢包借錢一萬一,開始說是利率24%,借款后發現還有擔保費,費率算下來超出國家規定的24%,并虛假宣傳,誘導客戶借款,要求退擔保費。

也有用戶投訴,在愛奇藝小芽貸上借款5000元,因工作原因,逾期兩天,遭對方打電話催收,且開口就罵臟話。

▲圖源:黑貓投訴

而對愛奇藝來說,押注36%的貸款導流,這一玩法能維持多久,也要打個問號。

前不久,金融監管總局發布的助貸新規指出:“確保借款人就單筆貸款支付的綜合融資成本符合《最高人民法院關于進一步加強金融審判工作的若干意見》等有關規定,切實維護借款人合法權益。”

綜合融資成本包括貸款利息、擔保費、服務費等所有與貸款相關的費用。

這實質是通過穿透式監管,明確地將利率上限調減至24%。業內人士表示,助貸新規將于10月1日起施行,處于助貸業務定價會向24%以內靠攏。并且基于“靴子落地”的預期效應,當前資金方和助貸平臺,均對36%定價資產持審慎態度,整改觀望情緒濃重,部分金融機構已收緊風險策略。

換句話說,未來愛奇藝若還想靠高利率助貸項目獲得高分潤,恐怕不是那么容易了。

02主業走弱,愛奇藝急了

踐行“互聯網的盡頭是放貸”,愛奇藝正在金融業務上猛下功夫,這從平臺的營銷力度就可以看出。

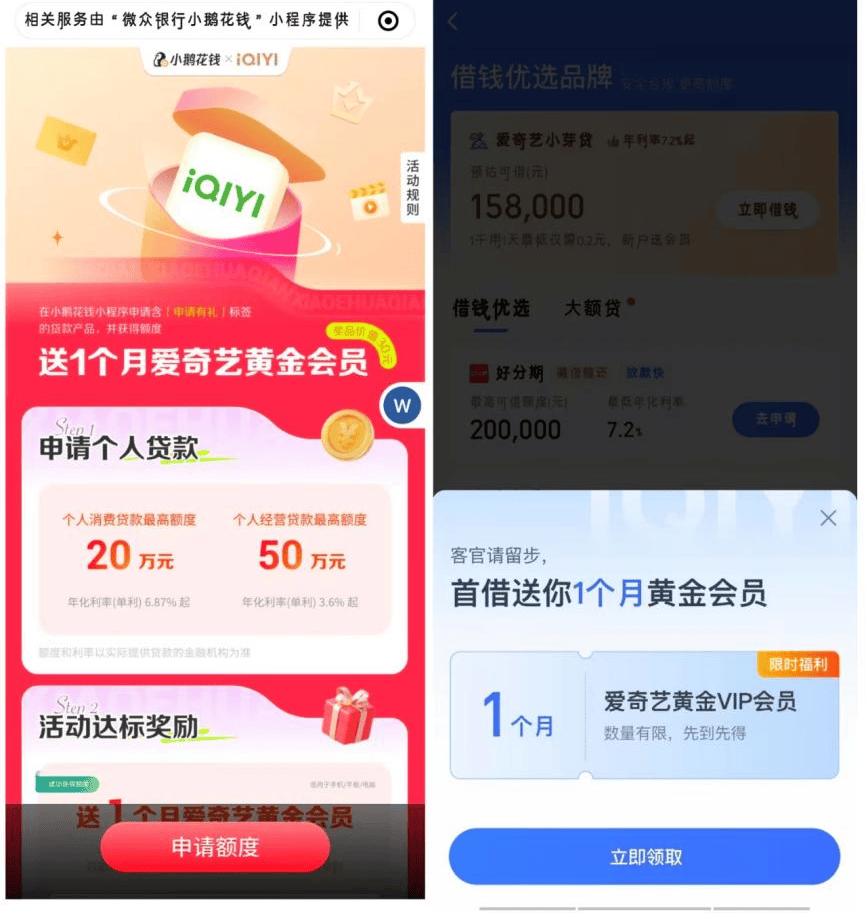

今年以來,柒財經多次刷到愛奇藝“借錢送會員”的廣告,即用戶在“小芽貸”首次借款后,可獲得30天愛奇藝黃金VIP會員。

▲圖源:愛奇藝APP

愛奇藝這么做的目的很直接,就是借助資金需求與會員權益的雙向引流,擴大借貸體量,在視頻主業之外,多渠道為公司增收。

背后,是愛奇藝一再“撲街”的業績。

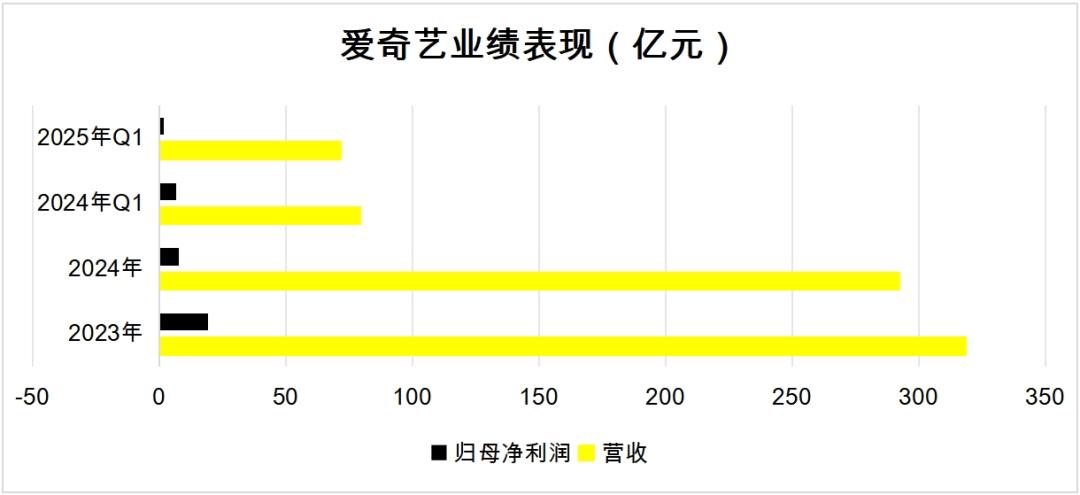

財報顯示,2024年,愛奇藝實現營收為292.3億元,同比下降8%;實現歸母凈利潤為7.64億元,相較2023年的19.25億元,大幅縮水60.32%。

拉長時間軸,這是愛奇藝在近五年錄得的營收、利潤最大降幅。

▲數據來源:愛奇藝財報

更引發外界關注的是,愛奇藝的“基本盤”——會員服務,在2024年遭遇“滑鐵盧”,收入177.6億元,同比下降13%。對此,愛奇藝給出的理由是內容排播較輕。

實際上,愛奇藝自2024年起便不再公布具體會員數,而是把月度平均單會員收入(ARM)視作更重要的“度量衡”。可在最新一季財報中,愛奇藝連ARM指標也沒有披露。

不過,用戶仍然能透過第三方監測系統洞悉一二。據Quest Mobile報告,2024年12月,愛奇藝、騰訊視頻的月活用戶分別為3.54億、3.87億。

時移世易,愛奇藝長視頻平臺月活用戶第一的位置,已經拱手讓給了騰訊視頻。

到了2025年一季度,愛奇藝減收又減利的困境仍在加劇,營收同比下滑9%至71.86億元,錄得歸母凈利潤僅為1.82億元,相較上年同期的6.55億元,驟降72.21%。

或許,龔宇在4月份電視劇導演大會上的那句發言,已經暗示了愛奇藝的宿命,“我想有我們自己做得不好的原因,但更大的是市場原因”。

但事實真的如此嗎?畢竟,優愛騰里實力最弱、常年“失血”的優酷,都在2025年一季度扭虧為盈,拉動阿里大文娛經調整EBITA盈利3600萬;騰訊視頻2025年一季度年付費會員數達1.17億,比2024年末增加0.04億。

有道是,只要你不夠宏觀,宏觀就拿你沒辦法,愛奇藝還得多從自己身上找問題,尤其是最本質的內容質量。

柒財經的直觀感受便是,自2023年《狂飆》全網爆火后,向來被譽為“爆款制造機”的愛奇藝便仿佛進入“休克”狀態。

Quest Mobile發布的2024年全網劇集播放量Top榜前10中,愛奇藝僅有2部劇集入圍,《南來北往》和《獵罪圖鑒2》,且后者還是與騰訊視頻同播。

2025年一季度,愛奇藝上新國產劇集32部,芒果TV上新7部,優酷上新19部,騰訊視頻上新27部。雖然愛奇藝在數量上遙遙領先,但從出圈程度看,不及對手,更遑論復制2023年《狂飆》的輝煌。

根據Vlinkage統計,2025年一季度豆瓣評分在7分以上,同時網播指數在70+的劇集中,騰訊視頻包攬了7部,占比50%,由愛奇藝獨家貢獻的只有3部,這也從側面印證愛奇藝的內容質量不理想,觀眾不買賬。

遵因循果,愛奇藝“跌落”并不意外。

對龔宇來說,當下沒有什么比挽救業績更緊迫的事情了,無論是提速金融業務,讓觀眾一邊追劇,一邊借錢,還是殺入直播帶貨、全方位“向短看齊”,都在情理之中。

但有必要提及的是,在各種搞錢“整活”中,金融最是自帶“原罪”,若互金鐮刀割傷了內容根基,“救命稻草”就成了困住自己的絞索。不管怎樣,觀眾大概率不會為催收電話續費會員,爆款劇集更不會從貸款超市里長出來。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。