大開眼界!飛貸拿著銀行的錢招募中介放貸,這是要躺著分潤?觀點

該渠道中介還透露,渠道中介的保證金需要以對公的形式打到飛貸賬戶,保證金比例是飛貸承擔90%,渠道中介承擔10%。

今年,由于消金行業(yè)風險持續(xù)走高,保證金讓很多助貸平臺都感到壓力山大。

真實情況是,由于今年消金機構的自營業(yè)務風險壓力和新增較大,很多放貸金融機構還是在爭奪相對穩(wěn)定、能兜底的助貸資產(chǎn),以求稀釋整個資產(chǎn)池的風險指數(shù),來完成年底的KPI目標。

在兜底模式下,銀行、持牌消費金融公司和助貸平臺合作,為了控制風險,通常會讓助貸平臺繳納一定比例的保證金,在資產(chǎn)出現(xiàn)違約的時候,先由助貸平臺進行催收,如果上升為不良貸款,便會從這部分保證金中進行扣除款項來代償。

隨著助貸平臺合作的資金方越來越多,資產(chǎn)規(guī)模增加,保證金就變成了一座大山。如何轉(zhuǎn)移保證金壓力,成了助貸平臺的難題。

所以,一些線上助貸平臺放棄以前獨賺取息差的合作模式,開始和資金方以“分潤”模式進行合作,一方面看似是跟隨監(jiān)管政策要求轉(zhuǎn)向風險共擔,但一方面也是迫于保證金壓力不得已而為之。

日前,新流財經(jīng)還發(fā)現(xiàn)了一家有趣的助貸平臺,主營線下大額信貸業(yè)務,開始以聯(lián)營模式和渠道中介合作,貸款息費收入和渠道中介按比例分潤,將風險轉(zhuǎn)移到渠道中介一方。

助貸+渠道中介的聯(lián)營模式怎么玩?

今年4月開始,飛貸開始通過深圳市瑞池咨詢服務有限公司(簡稱:瑞池咨詢)在全國招募“聯(lián)營合作伙伴”,尋求聯(lián)營合作。

企查查顯示,瑞池咨詢成立于2019年10月31日,注冊資本100萬元,雖然股權上與飛貸無直接關聯(lián),但工商注冊地址和飛貸同在深圳市南山區(qū)粵海街道金融科技大廈,且股東之一袁超云和飛貸旗下“研信小貸公司”多個營業(yè)部的法定代表人車勇一起投資了「深圳易浩斯信息科技企業(yè)(有限合伙)」。

在瑞池咨詢的官方公眾號中也將自己描述為“現(xiàn)階段主營深圳市研信小額貸款有限公司旗下信用貸系列產(chǎn)品”。

所謂聯(lián)營合作,就是與渠道中介進行聯(lián)營,按利潤分成。

瑞池咨詢官方資料顯示,渠道中介要與其聯(lián)營合作,需要滿足幾個條件:

1、合作方應為所在區(qū)域?qū)嵙^強者,應具備不少于3年的信貸相關的從業(yè)經(jīng)驗且至少擁有1個線下門店;

2、合作方按貸款余額繳納3%-10%不等的保證金,合作方應具備相應的資金儲備或資金籌集能力;

3、具備風險把控與貸后催收能力;

4、瑞池會制定考察階段的準入考核標準,合作方需通過準入考核。

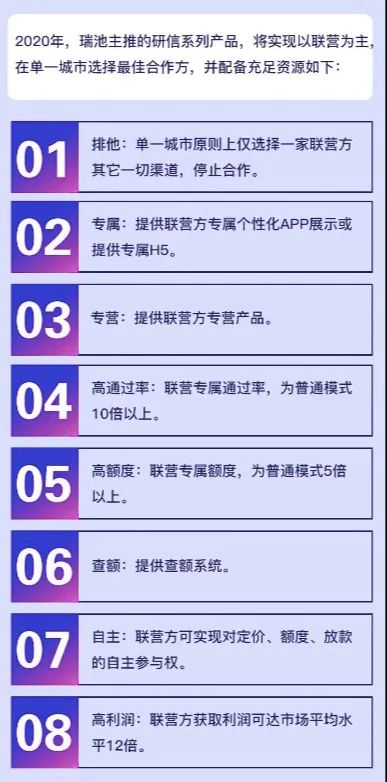

滿足要求的渠道中介,瑞池將會為其提供——專屬個性化APP展示或?qū)貶5;提供專營的產(chǎn)品;專屬通過率,為普通方式10倍以上;專屬額度,為普通方式5倍以上;提供查額系統(tǒng);可實現(xiàn)對定價、額度、利率、放款的自主參與權;合作方獲取利潤可達市場平均水平12倍。

多位渠道中介告訴新流財經(jīng),此前直接與銀行、持牌消費金融公司合作,也會繳納一定比例保證金,但與助貸平臺以保證金的形式合作比較少見。

更重要的是——最終的放款權利給到渠道中介,這到底是自由還是風險,很難下定論。

飛貸此次的聯(lián)營模式,有的渠道中介看中了其中的利潤空間——“通過渠道中介進件的這部分用戶,只要開始還款,渠道中介就能獲得分潤,如果這個產(chǎn)品對客年化利率在36%,那么渠道大約可以分得其中年化利率17%的利息收益。”兩位與飛貸洽談合作的渠道中介透露。

此番聯(lián)營合作,最終的放款權落在渠道中介手上。“飛貸會提供系統(tǒng),我們可以通過系統(tǒng)看到用戶的授信額度,但最終放不放款我們自己決定。”一位福建地區(qū)與瑞池洽談了合作的渠道中介告訴新流財經(jīng),渠道中介是最后的兜底方,所以這個合作要求渠道中介有貸后團隊,或者有合作的催收機構,貸款發(fā)生逾期,是渠道中介這方來催收。

該渠道中介還透露,渠道中介的保證金需要以對公的形式打到飛貸賬戶,保證金比例是飛貸承擔90%,渠道中介承擔10%。

在整個借款流程中,放款資金依舊是飛貸背后合作的銀行金融機構,也是由銀行方查詢客戶的央行征信。

亦有渠道中介對此類聯(lián)營模式表示猶豫。深圳地區(qū)一位渠道中介坦言,雖然分潤比例可觀,但一般渠道中介很難有足夠的保證金,也難有能力全兜底。

聯(lián)營是不得已的市場選擇?

當前消費金融市場,風險態(tài)勢并不樂觀。用戶不斷下沉,多頭借貸現(xiàn)象嚴重,不管是現(xiàn)金貸還是線下大額信貸資產(chǎn),不良攀升,即使疫情緩解,有些機構二季度相較于一季度的不良數(shù)據(jù)有所改善,但仍然處于高位水平。

多位銀行人士對此類聯(lián)營合作感到擔憂。將風險轉(zhuǎn)移到渠道中介一方,由渠道中介來決定放款和催收,并不是控制風險的辦法,實際上會更容易引發(fā)傳導性風險。

首先,渠道中介并不具備風控能力,盡管飛貸提供系統(tǒng),對用戶已經(jīng)進行了審核,給出了授信額度,也就意味著其背后的銀行機構亦對借款人做了風控,但最終決定權在渠道手中,相當于渠道中介才掌握了風控的決定權。

其次,催收合規(guī)問題由來已久,渠道中介并不是專業(yè)的催收機構,將催收交給渠道中介,如果出現(xiàn)暴力催收現(xiàn)象,對助貸平臺以及銀行都會有傳導影響。

一位城商行從業(yè)者分析,飛貸此番聯(lián)營模式,可以折射出助貸市場,兜底模式下的保證金已將助貸平臺壓到難以喘息。

其實,線上和線下的信貸業(yè)務,邏輯是一樣的,銀行與線下的助貸平臺合作,也會要求助貸方繳納保證金對資產(chǎn)進行兜底,如今風險攀升當下,一些銀行甚至要求助貸方提高保證金的比例,助貸方難以負擔,便讓有實力的渠道中介來共同分擔,將風險轉(zhuǎn)移到渠道中介一方,似乎也是不得已的選擇。

飛貸去年賺了約2.48億元

去年新流財經(jīng)曾報道,飛貸在線下廣招代理人,通過代理渠道獲客,并給到代理人十分可觀的傭金提成。

一位渠道中介告訴新流財經(jīng),目前飛貸沒有合作“聯(lián)營模式”的城市,仍然有代理人在幫助獲客。

不過,從當前趨勢來看,飛貸有意向?qū)ⅰ奥?lián)營模式”逐漸推廣,最終取代代理人模式。其官方宣傳資料一再強調(diào),此模式具有排它性,單一城市原則上僅選擇一家聯(lián)營方合作,其它一切渠道,停止合作。

據(jù)悉,截至5月中旬,已經(jīng)有超過30家合作機構與瑞池達成聯(lián)營合作。

作為線下大額信貸業(yè)務較為老牌的玩家,飛貸在2010年成立以來,從模仿“信貸工廠”模式到O2O金融模式,再到代理人模式,以及如今的“聯(lián)營模式”。隨著市場變化和自身企業(yè)的變革,不斷切換線下大額信貸業(yè)務的運營模式似乎是其獨有的風格。

飛貸未曾對外公開過其產(chǎn)品不良表現(xiàn),但在競爭激烈的消費金融市場,其盈利能力卻超過了不少主營線下大額信貸業(yè)務的持牌消費金融公司。

據(jù)飛貸股東天圖投資2019年財報顯示,2019年,天圖投資從深圳中興飛貸金融科技有限公司獲得“投資收益-持有分紅款”0.42億元,按照天圖投資持有飛貸16.9291%的股權來計算,2019年,飛貸大約收益在2.48億元。

這一收益規(guī)模已經(jīng)超過湖北消費金融、長銀五八消費金融、錦程消費金融等,此前數(shù)據(jù)顯示,湖北消費金融、長銀五八消費金融、錦程消費金融2019年凈利潤分別:1.11億元、2.1億元、1.66億元。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。