消費者頻繁投訴:“奶粉一哥”中國飛鶴,急了?觀點

關于國產奶粉好還是進口奶粉好的話題,又一次被消費者拿到了臺面上。

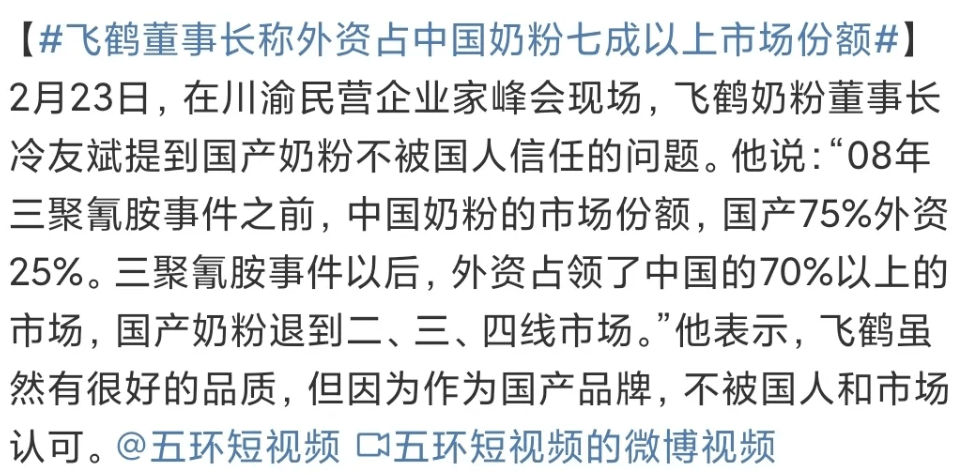

近日,中國飛鶴董事長冷友斌在川渝企業家峰會提出“國產奶粉不被國人信任”的問題,在網上引起極大的爭議。關于國產奶粉好還是進口奶粉好的話題,又一次被消費者拿到了臺面上。

在國內奶粉市場,飛鶴早已是穩坐份額第一把交椅的“奶粉一哥”,這樣的言論不免有點“吃著碗里看著鍋里”的野心,意思就是,要是有更多的國人買國產奶粉,那么飛鶴的規模還可以更大。

但是,在這個問題上,消費者從來關心的不是誰的份額大、誰是奶粉一哥,消費者只關心質量和價格,質量過硬、價格合理才是俘獲消費者的不二法門。

價格太貴,消費者不吐不快

這次,冷友斌在川渝企業家峰會的主要言論有:第一,國產奶粉不被國人信任;第二,中國奶粉市場,三聚氰胺事件之前國產占比75%,三聚氰胺事件之后外資占70%以上;第三,國產奶粉退到二、三、四線市場;第四,飛鶴雖然有很好的品質,但因為作為國產品牌,不被國人和市場認可。

(資料來源:微博熱搜截圖)

在三聚氰胺事件之后,國產奶粉不被國人信任,外資搶占超70%的市場,國產奶粉退到二三四線市場,這幾點或許是事實。

最后一點,飛鶴有很好的品質但不被國人和市場認可,這樣的言論或許是出于飛鶴業績下降的事實,2022年上半年飛鶴歸母利潤同比下降了39.67%,但消費者有些話可能不吐不快!

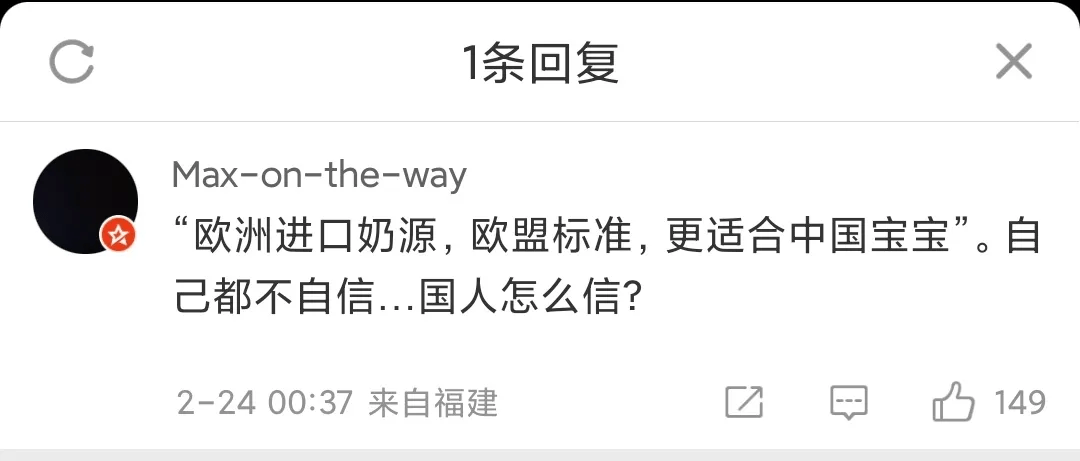

有網友評論道,“歐洲進口奶源,歐盟標準,更適合中國寶寶”。自己都不自信,國人怎么信?

也有網友表示,飛鶴奶粉的價格看了還以為是進口洋奶粉,飛鶴太貴,國產奶粉喝不起。

知乎上有一篇測評飛鶴奶粉的文章,在文章的評論區有一條評論特別刺眼,80%毛利率的東西天天吹,目測這里都是廣告費。

(知乎評論截圖)

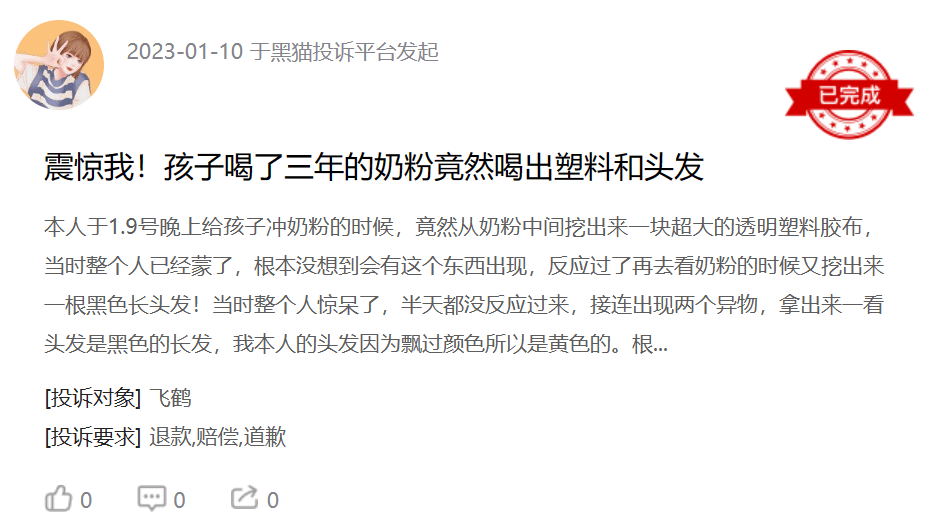

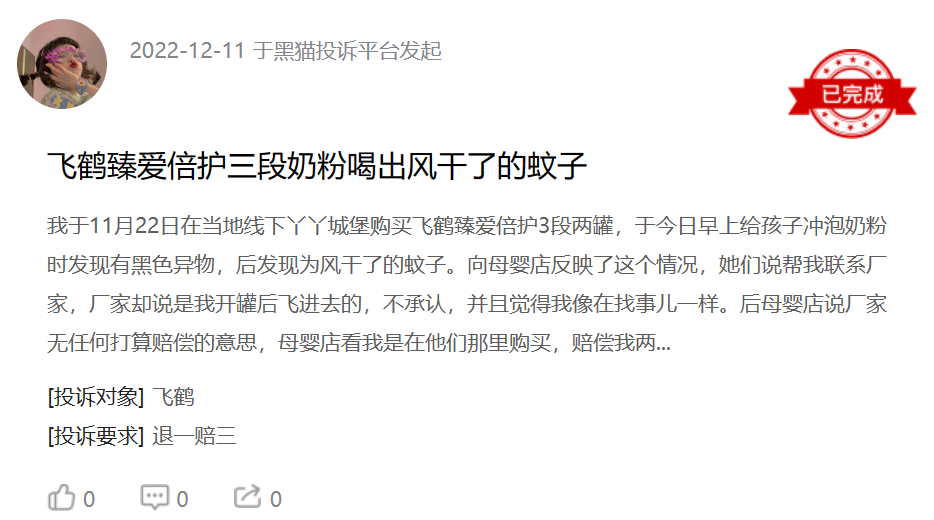

關于飛鶴奶粉的質量如何,或許看一看黑貓投訴的風評會更加準確!

年初這兩個月以來,在黑貓投訴上投訴飛鶴的問題幾乎都是產品質量問題。2月4日有消費者投訴賣假貨,2月2日有消費者吃出不明藍色小顆粒,1月31日有消費者開出螺絲釘,1月10日有消費者喝出塑料和頭發……

(黑貓投訴截圖)

(黑貓投訴截圖)

(黑貓投訴截圖)

三聚氰胺事件發生到現在已經過去了十多年了,為何關乎下一代生命健康、食品安全的奶粉還在頻繁出這些問題?更令人吃驚的是,為何飛鶴現在已經都成了國內奶粉一哥?

數據顯示,截至2020年飛鶴在國內的市場份額已經達到14.8%,超越雀巢的12.8%,成為中國奶粉市場真正的“奶粉一哥”。這也意味著,在國內每賣出100罐奶粉,就有15罐是來自飛鶴的。

為了規模一路狂飆

正如網友的評論,飛鶴的毛利率達到80%,這個毛利率水平在食品這個大品類下面,估計只有茅臺、五糧液、瀘州老窖這些一線白酒可以與之匹敵!

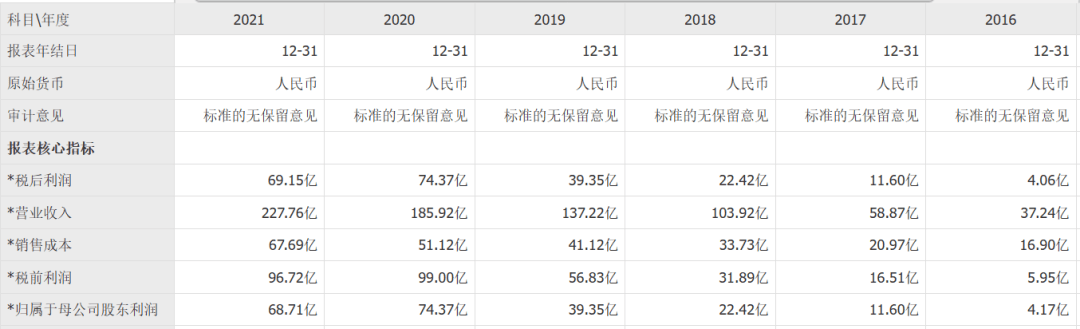

港股中國飛鶴(06186.HK)的財務數據顯示,2021年,飛鶴實現營收227.76億,營業成本67.69億,毛利160.08億,毛利率70.28%;2020年,營收185.92億,營業成本51.12億,毛利134.80億,毛利率72.50%。

(數據來源:同花順網站)

作為對比,2021年五糧液的毛利率是75.35%,瀘州老窖的毛利率是85.70%。

與五糧液、瀘州老窖這兩家高端白酒比,中國飛鶴的毛利率好像也不是那么高。但是,奶粉不能和白酒比,至少應該與乳制品行業比,與伊利、蒙牛比,這一比就更讓人震驚!

2021年,伊利股份(600887.sh)毛利率30.62%,蒙牛乳業(02319.HK)毛利率36.74%;2020年,伊利股份毛利率35.97%,蒙牛乳業毛利率37.65%。

那么,中國飛鶴高于同行一倍的毛利率是怎么來的呢?不得而知!

不過,高于同行一倍的毛利率只是飛鶴追求規模的一種體現,這種顯然是在追求利潤規模。另一種體現在于追求市場規模、營收規模。

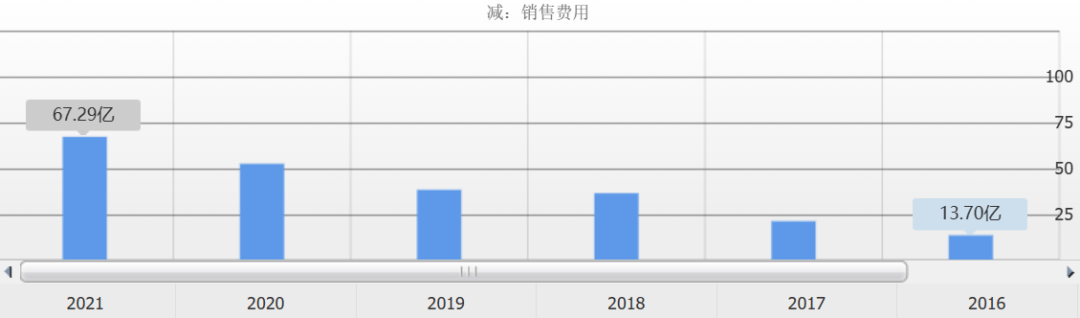

從2015年至2021年的6年間,飛鶴的營收增長了5倍、毛利增長了7倍、凈利潤增長了4倍、銷售費用增長了4倍!

2015年飛鶴營收36.15億、毛利20億、凈利潤4.12億、銷售費用11.74億,到2021年營收227.76億、毛利160.08億、凈利潤68.71億、銷售費用67.29億,營收、毛利、凈利潤、銷售費用分別增長5.3倍、7倍、4.85倍、4.73倍。

(數據來源:同花順網站)

財務數據的快速增長、消費者一邊倒的質量投訴、高于同行一倍的毛利率,這樣的一家公司很難不引起市場的疑慮。

頻繁被做空,市值跌去1600億港元

網上關于飛鶴的猜測很多,有人說它是美國獨資的,有人說它是三聚氰胺事件三鹿奶粉改頭換面的。

都不是!

飛鶴最早應該從1962年成立于齊齊哈爾的奶粉廠“中國飛鶴”算起,真正起步則要從2001年冷友斌接盤負債累累的空殼公司“中國飛鶴”算起,冷友斌接手時中國飛鶴負債1400萬,接手僅2年,2003年中國飛鶴就通過借殼成功在美股上市,成為首家登陸美股的國產奶粉企業,2012年因資金、經營等問題從美股退市,目前最大的股東仍然是冷友斌。

2019年11月13日成功在港股上市,然而,上市僅8天就被做空機構GMT盯上,該機構發布做空報告認為,飛鶴手握大量現金卻從不分紅,具備欺詐的特征,遠高于同行的利潤率和利潤增長速度,好得不真實。

這次做空事件,被冷友斌的一封內部信化解,他反問:在中國乳業,飛鶴為何就不能高速增長呢?

沒過多久,2020年7月中國飛鶴又被做空機構Blue Orca盯上,該機構的做空報告質疑飛鶴高估收入、低估成本,夸大盈利能力,虛構業績,股價存在64%的下跌空間。

當時,飛鶴也根據做空報告一一予以回擊,中國飛鶴的股價也沒有因這份做空報告出現大的波動,甚至到2021年1月底還漲了80%。

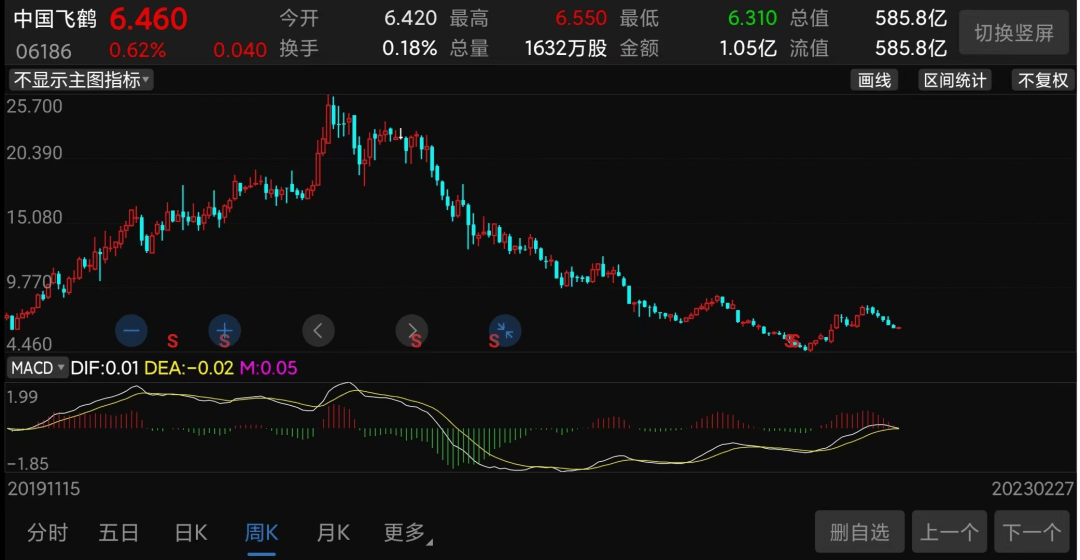

然而,從2021年1月底開始中國飛鶴的股價就一路狂跌,到去年10月底暴跌超82%,市值蒸發超1800多億港元,目前585億港元的最新市值較高位2220億港元也跌去了1600多億港元!

(中國飛鶴股價走勢截圖)

中國飛鶴股價的暴跌應該與之前發布做空報告的做空機構有關,更與飛鶴自2021年后業績的大幅下滑有關,股價這樣的表現似乎也在一定程度上體現了消費者對飛鶴的態度!

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。