請問龔宇,愛奇藝還能撐多久?觀點

漲價后3個月,愛奇藝還是虧了70個億。

漲價后3個月,愛奇藝還是虧了70個億。

作為優愛騰長視頻三巨頭中唯一單獨上市的公司,愛奇藝的財報業績成為透視長視頻行業的參考。而愛奇藝的業績在2020年第四季度迎來拐點(變差的拐點),也預示著長視頻模式迎來大敗局。

內容成本居高不下,會員和廣告此長彼消,長視頻的商業模式在重度投入后并沒有跑通,反而在短視頻和中視頻的夾擊下,前途更加暗淡。

模式依然沒跑通,去年虧了70億

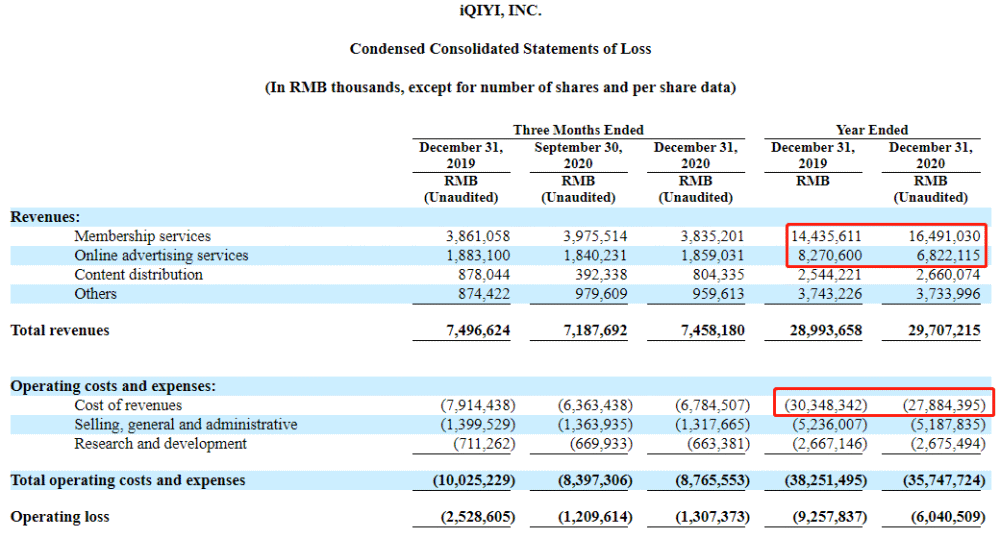

2月18日,愛奇藝發布了2020年第四季度及全年未經審計財報。財報顯示,2020財年愛奇藝總營收為297億元人民幣,同比增長2%,歸屬于愛奇藝的凈虧損為人民幣70億元。

值得注意的是,在財報中,愛奇藝公布了會員付費的ARPU值(平均付費用戶收入)。以會員服務收入/訂閱會員數方式計算,其ARPU值從2018年的121.5元、2019年的134.9元,增長為2020年的162.2元。

這里顯然有會費漲價和超前點播的功勞。

11月6日,據愛奇藝官方信息顯示,將于11月13日起調整黃金VIP會員服務價格。調整后定價共分六檔,標準訂閱費19元起,這也是愛奇藝成立九年來首次漲價。愛奇藝CEO龔宇此前表示,目前的會員價格太低了。

大幅漲價并沒有給業績帶來大幅提振,愛奇藝第四季度總營收為人民幣75億元(約合11億美元),同比下降1%。這其中的緣由則是,愛奇藝會員數量在下降。

截至2020年第四季度,愛奇藝的訂閱會員規模為1.017億,不增反降。第三季度末,愛奇藝會員數量為1.058億。而2019年第四季度的財報數據則是,愛奇藝會員數量達到1.07億。

實際上,2020年第一季度愛奇藝會員數量達到1.19億的高點后,第二第三季度都開始呈現下滑,分別為1.05億、1.058億。

可見,APRU值的提高,也讓一部分用戶選擇了離開。

對于這樣的結果,愛奇藝創始人、CEO龔宇在電話會議中進行了解讀,“去年第一季度愛奇藝的會員數量曾達到歷史最高點,后來因為內容的缺失,導致了會員數量下降。”

針對內容缺失,龔宇認為這是因為受疫情影響,院線電影上不了院線,所以視頻網站拿不到院線電影,電視劇審核和播出都延期。

內容的減少產生了兩個結果,一是內容成本顯著下降,從2019年的303億元減少至279億元,這也導致了愛奇藝2020年虧損有30億元左右的收窄。

內容的不足導致了在線廣告收入的減少。2020年在線廣告收入68億元低于2019年的83億元,與會員收入從144億元到164億元的增長相抵消。

作為以內容制作和采購為核心的長視頻平臺,可見內容成本的減少并不是完全是好事。

套娃式收費,VIP用戶質疑“付費超前點播”違約

盈利困難,收入來源較單一,會員和廣告兩項收入沖突等因素,導致長視頻網站在“收割VIP用戶”上“創新”層出不窮,諸如VIP專屬廣告等等。

圍繞訂閱會員服務模式,2020年愛奇藝推出兩個關鍵舉措。一是推出星鉆VIP會員。

2020年5月23日,愛奇藝正式對外宣布推出全新會員服務——星鉆VIP會員。據了解,星鉆VIP會員可免費觀看愛奇藝超前點播劇集和星鉆影院電影內容。

據愛奇藝官方價格顯示,“黃金VIP會員”連續包年138元,連續包季35元,新客包月首月6元,次月續費19元。

“星鉆VIP會員”連續包年398元,連續包季118元,新客包月首月19元,后續40元,相當于“黃金VIP會員”價格的三倍左右。

事實上,包括愛奇藝在內,長視頻網站早已嘗試了針對會員的漸進式收費方式。比如,超前點播這一項,就從2018年愛奇藝獨播的《延禧攻略》會員可以提前看加更,“進化”到付費才能超前觀看像《慶余年》《我是余歡水》《隱秘的角落》這樣的熱門劇集。

星鉆會員、超前點播,實際上是愛奇藝等長視頻網站在收費上對用戶的進一步“試探”。

廣告模式無法支撐長視頻網站的經營,長視頻網站只剩下內容收費這一條路,也就導致了愛奇藝等不斷“巧立名目”,對內容進行“變相”收費。

面對愛奇藝的漲價,仍有網友反映稱,即便開通了VIP,愛奇藝仍然會播放15秒的會員專屬廣告,雖然能夠關閉,心中還是不舒服,再加上會費上調,讓人感覺愛奇藝吃相難看,并表示將不會續購愛奇藝的會員。

收費不違法,但這種另外的收費,涉嫌對既有的VIP付費違約。

2019年6月19日,吳某通過付費成為愛奇藝黃金VIP會員。而在使用黃金VIP會員觀看愛奇藝某自制熱播劇時,吳某發現劇前仍然需要觀看“會員專屬廣告”,且須點擊“跳過”方可繼續觀影,并非愛奇藝公司所承諾的“免廣告、自動跳過片頭廣告”的會員特權;同時,愛奇藝公司在VIP會員享有的“熱劇搶先看”權利基礎上,以單集支付3元的方式,為愿意繳費的VIP會員,提供在VIP會員原有觀影權之上,得以提前觀看該影視劇劇集的機會——這與吳某6月19日購買會員時通過協議獲得的承諾不符。

吳某還發現,《愛奇藝VIP會員服務協議》內容已被愛奇藝公司單方面更改。吳某認為,“付費超前點播”服務模式違約,變相侵害其“熱劇搶先看”黃金VIP會員權益,“VIP會員協議”存在多處違反合同法的格式條款,應屬無效。

吳某提出的質疑引發網友針對當前視頻平臺“付費超前點播”模式的“吐槽”。部分網友表示,視頻平臺的用戶協議,普遍存在“免除自身責任、加重用戶責任”的情況,“動輒就是平臺方的權利,用戶方的義務。”

另有網友表示,條款說改就改,有利用平臺強勢地位欺瞞消費者之嫌,有強烈“被收割”的感覺。“一方面宣傳會員可享受提前觀看的權利,轉頭又推出超前點播,這種‘套娃式’文字游戲,近乎虛假宣傳。”“不是不接受付費,我不接受的是交了會員費,卻不知道自己買了什么權益,和這個權益的隨意變化。”

長視頻死局,誰會是最終的悲情角色?

一直以來,背靠BAT的愛奇藝、優酷、騰訊視頻三家頭部視頻網站之間的爭霸賽已有10年,但一直呈現出你追我趕、難分伯仲的局面。

有媒體統計長視頻近10年投入總額超過1000億元,最終被認為是“燒”出了三家電視臺,即從平臺模式變成了內容采買。

但即便如此,愛奇藝等長視頻玩家,也對標奈飛,希望在內容制作和采買上,硬拼出一條路。

優愛騰三家高度競爭的行業背景下,在增加收入方面倒是“達成共識”,互相默認式地漲價、上線點播收費等方式。遺憾的是,長視頻盈利模式依然沒有跑通,尤其是對于獨立上市需要給資本市場交代的愛奇藝,簡直是走到了死胡同。

與此同時,互聯網視頻領域中的短視頻和中視頻正在成為長視頻平臺的強力競爭對手。短視頻、中視頻消耗了用戶的時間,搶占了更多的在線廣告市場,長視頻對于用戶來說,只剩下追劇(包括綜藝)這一個用處。

愛奇藝等長視頻尷尬之處就在于,幾年前曾經想要做成中國的YouTube,結果最終從平臺模式走上了內容制作方向。如今想要成為中國的奈飛,但是內容制作成本居高不下,導致盈利模型也無法跑通。

愛奇藝也上線了“即刻”、“劃啦”等短視頻平臺,包括在第四季度增加短視頻的投入,在彌補內容不足的同時,來降低長視頻的版權投入,但是效果并不明顯。

面對這樣的一個死局,對于中國長視頻三個玩家來說,通過合并來改變財務模型,幾乎是唯一的方式。

2020年6月,傳出百度將出售愛奇藝股權,而擁有另一家長視頻平臺騰訊視頻的騰訊則是受讓方;11月,愛奇藝再次傳出阿里、騰訊、字節跳動否認收購股份的傳聞。

愛奇藝多次傳出的股權出售并不意外。

一方面,多年來不能夠盈利的愛奇藝,本身就已經成為了內容流量入口,再加上自身流量空間減少,被“戰略化”的意義,大于獨立存在的意義,這對于字節等亟需構建內容生態的企業來說,繼續燒錢投入也有一定的價值。

另外,對于優酷和騰訊視頻來說,通過并購來合并任意兩家的優勢,降低內容制作和采買成本,甚至用戶層面上,騰訊視頻和愛奇藝兩家兩家均超過1億,兩家合并是不是會根本改變騰訊視頻/愛奇藝的財務模型,使得兩家合并后盈利,也值得探索。

只不過,作為獨立存在的愛奇藝,大概率要成為“悲情”角色。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。