悅刻電子煙:依然“有錢”,但卻陷入內憂外患時刻?觀點

悅刻電子煙:依然“有錢”,但卻陷入內憂外患時刻?

文:互聯網江湖 作者:劉致呈

電子煙又站起來了?不,還沒有。

近日,悅刻電子煙的母公司霧芯科技,正式公布了2023年全年及第四季度財報。

報告顯示,2023年霧芯科技實現營收15.86億元,同比下滑70.25%;營業利潤為-4.97億元,同比下降146.71%……

雖然成績一般,但這也算是在大多數投資者們的預料之內。畢竟在過去兩年的監管之下,國內整個電子煙行業表現都是一片愁云慘淡。

不過值得注意的是,從去年第四季度開始發力海外市場后,霧芯科技的單季度營收便出迅速出現了明顯的改善趨勢。

2023年第四季度,霧芯科技實現營收5.205億元,較2022年第四季度的3.4億元同比增長53%,時隔7個季度后首次實現同比正增長。

毫無疑問,這對資本市場來說,絕對算是個十足的利好消息。利好因素不夠強勁,在年報公布后,霧芯科技的股價卻依然跌了4.62%。

凈利潤靠利息硬撐,海外成長性難逃電子煙“原罪”?

事實上,在全年營收、成本和三費集體下滑,且營業利潤還虧損的背景下,霧芯科技的財報值得關注的點并不多,但是,資產負債表現和投資利息收益卻不得不提。

截止到2023年末,霧芯科技的總負債為7.167億元,但是總資產規模卻達到了163.2億元,并且其中現金及現金等價物(23.9億元)、投資(短期投資30.93億元)和存款(非流動性 17.58億元)又占據了絕對的資產大頭。

如此一來,即便當前的霧芯科技還沒有走出第二市場增長曲線,但僅靠著這一手資金儲備,其未來試錯轉型的空間就增添了不少。

而且由于投資資產較多,所以霧芯科技的利息收入也相當可觀。

比如天眼查APP顯示:2023年,霧芯科技的利息收入便達到了6.28億元、權益性投資損益2.46億元,不僅完全填補了營業利潤的虧損,更使得全年凈利潤最終為5.41億元。

當然,上市公司再厚的家底,也總會有坐吃山空的一天。而且靠存款利息來硬撐凈利潤表現,幾乎很難能得到資本市場的價值認可,股價上不去,投資者們也就無利可得。

所以,“有錢”是霧芯科技的優勢,但是如何把錢花的有價值,花的能夠帶動新業務市場持續增長,才是資本市場關注的重點。

在這方面,海外電子煙業務無疑是霧芯科技選擇的破局點。據了解,從去年用2500萬美元收購東南亞及北亞的兩家地區頭部電子煙公司股份開始,悅刻國際目前已進入52個國家和地區,并在韓國、菲律賓等國還占據了換彈式電子煙市場的領先地位。

那么問題來了,悅刻電子煙在這些海外市場有成長性嗎?

答案是有的。不過對投資而言,這份成長性質量天花板不算太高,且風險與不確定性并存。

拋開霧芯科技第四季度的營收增長不談,僅從市場面上來看,根據海峽研究公司的數據,到2030年,全球電子煙市場規模或達939.4億美元,從2022年到2030年的復合年增長率為16.27%。其中,北美是全球最大的市場,2023年占有大約35.36%的市場份額,其次是歐洲市場,占比約為25.47%。

再來看另一組數據,2023年我國電子煙產品的出口額達到了110億美元,同比增加12.5%。電子煙設備銷售額為29億美元,煙彈和一次性產品銷售額為81.5億美元,同比增加15億美元。

很明顯,霧芯科技們瞄準的海外電子煙市場確實是有想象力的。

但可惜對投資者們來說,悅刻(霧芯科技)們依舊存在著一個繞不開的“致命”問題:

電子煙也算是煙草,只要電子煙和煙草本身的上癮性,以及民眾認知的危害健康等“原罪”在,那么放到全世界范圍內于國于民都不可能被允許放縱,不同國家地區的監管只會暫時松懈,但一旦反應過來,電子煙的終點絕對是強打擊。

畢竟往小了說,對于印度尼西亞等海外煙草種植大國來說,電子煙的爆發,無疑會一定程度上影響其國內種植煙草的農民們的收入、就業等各種問題。

往大了說,放縱電子煙就是在危害全體國民健康。特別是相比傳統卷煙,各種水果口味的電子煙,很容易引誘未成年人提前嘗試抽煙,這也是絕大多數國家都難以容忍的。

在這方面,包括英國、新西蘭,甚至是美國都已經注意到了電子煙對青少年的吸引和危害。所以在前不久,英國方面正式宣布,計劃從2026年10月1日起對電子煙產品征收額外消費稅,目的是提高吸煙成本,阻止非煙民吸電子煙。

而漂亮國的FDA則在去年十一月初就曾向在線零售商發出警告信,禁止他們銷售Elf Bar、EB Design、Bang、Cali和Lava等品牌的一次性電子煙產品。隨后,漂亮國又要求相關部門負責人提供報告,說明他們正在采取哪些措施來阻止吸引兒童的電子煙流入漂亮國……

至于更激進的,新加坡、委內瑞拉等國家已經全面禁止了所有電子煙產品銷售或使用。

當然,可能會有投資者認為,由于海外市場的廣泛與分散,所以包括悅刻(霧芯科技)們的成長性風險似乎也被分攤了。就比如在漂亮國加強對電子煙監管的同時,馬來西亞卻將電子煙從該國的有害物品清單中刪除,而菲律賓也在著手建立電子煙合規認證程序,通過認證可合法上市銷售。

但問題是反過來講,在業務成長性風險分散的同時,海外各個國家對悅刻(霧芯科技)們監管打擊的不確定性,卻也集中在了一起。畢竟今天這個國家市場監管對電子煙重拳出擊,明天那個增稅,受傷了都只會是霧芯科技的股價和股東投資者們。

也就是說,出海雖然為霧芯科技們尋找到了一條新的增長出路,但頭頂卻也懸上了一把達摩克里斯之劍,時刻威脅著其業績和股價表現……

所以,哪怕此次霧芯科技的第四季度業績明顯改善,甚至在去年還宣布派發現金股息1300萬美元,且又回購了約9850萬美元的股票,但這些都只能算是消息面上的一時利好,最核心的基本面投資邏輯沒有得到改善,投資者們用腳投票也就不難理解了……

專賣店里賣“通配”,悅刻知道嗎?

老實講,相比于傳統卷煙,合乎國家標準的電子煙確實要更健康那么一點。所以包括筆者在內的不少老煙民們,日常也頗為青睞于電子煙。

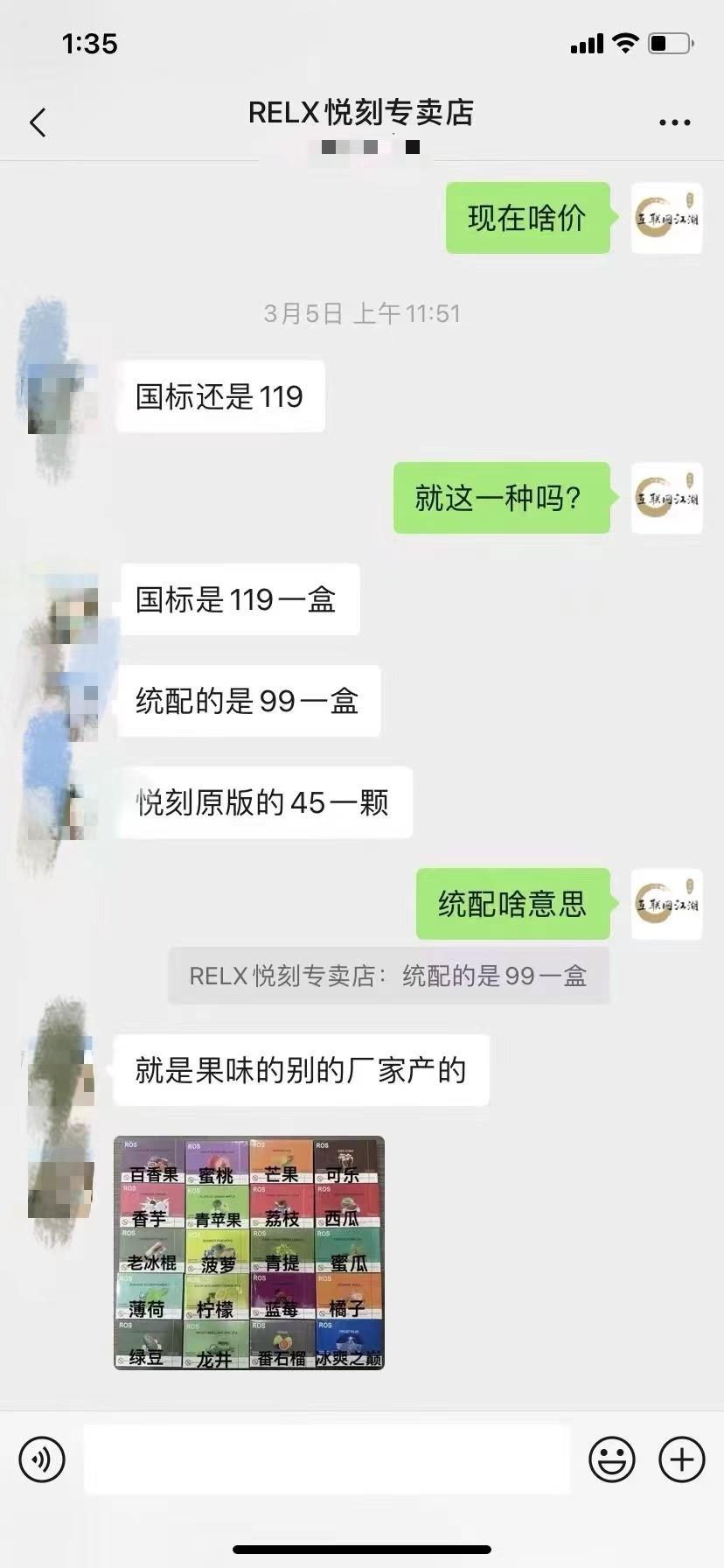

不過有意思的是,最近筆者在向悅刻某專賣店問價煙彈的時候,店員直接推薦了三款:一種是正常國標的119元一盒;第二種居然是通配的99元一盒,并且直言道“通配就是別的廠家產的”,同時還附上了一張現在國家明確禁止的水果味煙彈列表,包括百香果、蜜桃和芒果等等;第三種則是悅刻原版的45元一顆。

講真的,這多少讓人有些繃不住啊?畢竟,在過去幾年,悅刻還曾數次起訴維刻等通配廠家,結果現在專賣店里卻主動推銷起了通配煙彈……

當然,這是否為個例,我們暫時還不得而知。不過,對于該專賣店鋌而走險的原因卻不難猜到:本來在國標出來后,由于正規的水果味電子煙被禁止、口味變差,就已經使得電子煙銷量的大減。現在悅刻一顆國標煙彈動輒又賣近四十元,幾乎跟硬中華一個價,煙癮大點的一天一顆就沒了。

這價格放到一線城市,可能沒什么問題,但對于二三線及以下市場的消費者來說就有點貴了,那么對應的悅刻專賣店的銷售業績可能就會變得更差。在這種情況下,部分悅刻專賣店摻雜著賣通配煙彈和黑產的水果味煙彈可能也就不難理解了。

但無論怎樣,專賣店里賣通配,無疑就苦了悅刻自己的品牌業績表現。

因為從產品上看,換彈電子煙屬于典型的剃須刀經濟。

電子煙由硬件煙桿跟煙彈組成,二者是互補品。煙桿的作用是獲客,煙桿的設計制造成本,本質上是品牌需要付出的CAC獲客成本,用來圈住用戶,煙彈才是覆蓋用戶生命周期的增長點。

也就是說,電子煙利潤的核心是復購利潤,更關注長期增長的LTV價值。這就像是賣剃須刀,剃須刀本質上是獲客工具,刀片的復購才是長期利潤增長點。

而通配煙彈相當于借雞下“彈”,本就已經算是一種“雜牌店鋪”截流悅刻等大牌店鋪的不正當競爭行為。但沒想到,現在悅刻品牌專賣店也參與了進來,利用通配煙彈,專賣店把理應歸屬于悅刻的市場業績截留給了自己,這也使得悅刻叒叒為他人做了嫁衣。

其實在某種程度上,與傳統卷煙相比,允許加入一定果味調味劑的國標電子煙在口感上還是要略有優勢,但為什么現在的國標電子煙銷量卻依舊上不去呢?原因就在于現在市場上還充斥著太多的非國標黑市水果味電子煙,就像筆者遇到這樣,有水果味而且價格還更便宜,那么相信有不少消費者都可能會直接選擇第二種煙彈……

但這還沒完,專賣店+通配彈不僅能夠搶奪正常電子煙品牌企業的利潤,而且生產出劣質的商品或出現安全事件后,還更容易讓悅刻等正規的電子煙品牌形象背鍋,甚至是影響消費者對企業的好感度。

或許正因如此,為了依法加強電子煙市場監管,維護良好市場秩序,推動電子煙產業平穩健康運行,在剛剛過去的3月18日,國家煙草專賣局率先發布通知,決定組織開展2024年規范電子煙市場秩序專項檢查。

在此背景下,無論悅刻知不知道自家專賣店里存在銷售通配和黑產水果味煙彈的問題,提前自查與放手都應是接下來一段時間的首要任務。畢竟如果在此時被監管點名,那么洶涌的輿論聲音對于現階段的悅刻來說,絕對不算是個好消息……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。